Afinal, a Justiça pode penhorar meu salário para pagar dívidas? O que diz a lei

Entenda a regra da impenhorabilidade do salário, as exceções previstas no Código de Processo Civil e quando decisões judiciais podem admitir desconto parcial sem comprometer o mínimo existencial.

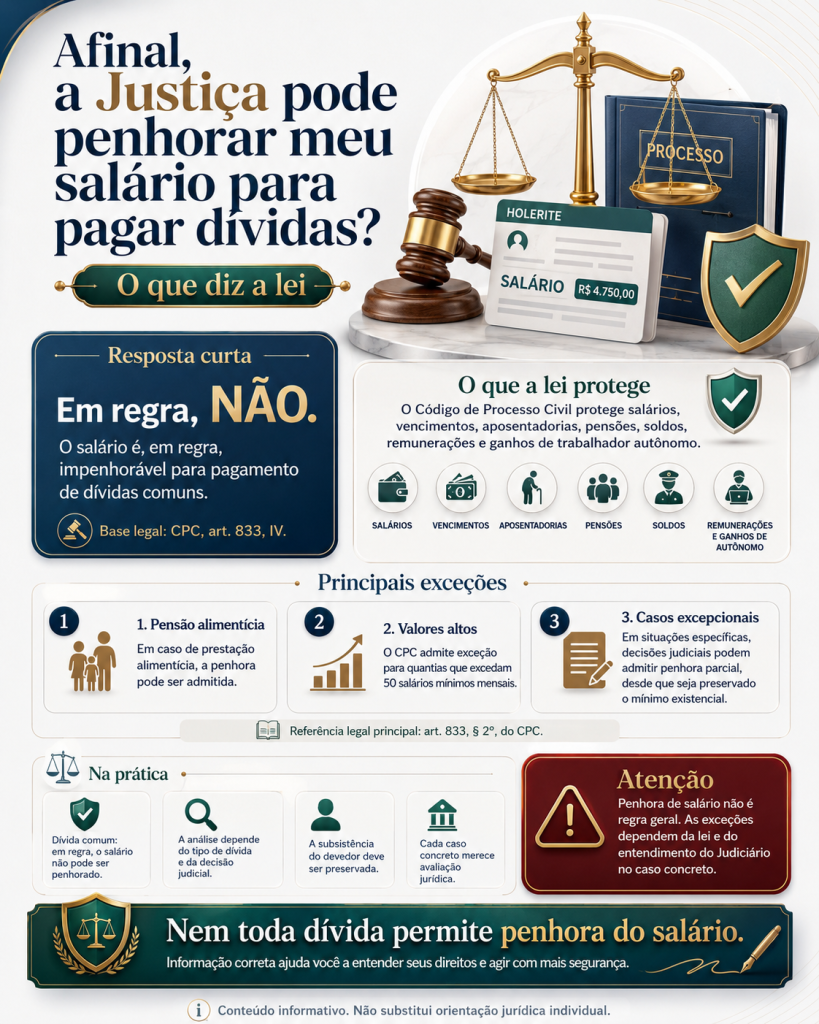

A resposta mais correta é: em regra, salário não pode ser penhorado para pagar dívidas comuns, porque a lei protege valores destinados ao sustento do trabalhador e de sua família. Porém, essa proteção tem exceções legais e pode ser analisada de forma excepcional pelo juiz em situações específicas.

Por que essa dúvida é tão comum?

Quando uma dívida chega à Justiça, o devedor pode receber intimações, sofrer bloqueios bancários ou descobrir que o credor pediu a localização de bens. Nesse momento, surge o medo de perder diretamente parte do salário. A preocupação faz sentido, pois a renda mensal costuma ser usada para despesas essenciais, como moradia, alimentação, transporte, saúde, educação dos filhos e contas básicas.

Ao mesmo tempo, muitos credores tentam receber dívidas antigas por meio de execução judicial. Isso cria um conflito entre dois interesses legítimos: o direito do credor de buscar o pagamento e o direito do devedor de manter recursos mínimos para viver com dignidade. A lei brasileira resolve esse conflito criando uma regra de proteção ao salário, mas também permitindo exceções em situações específicas.

O que diz o Código de Processo Civil sobre salário

O artigo 833 do Código de Processo Civil lista bens considerados impenhoráveis. No inciso IV, a lei inclui salários, vencimentos, remunerações, aposentadorias, pensões, ganhos de trabalhador autônomo e honorários de profissional liberal, entre outras verbas destinadas ao sustento do devedor e de sua família.[1]

Regra geral: salário, aposentadoria, pensão e remuneração são protegidos contra penhora porque possuem natureza alimentar e servem à subsistência do devedor e de sua família.

Contudo, o próprio artigo 833 prevê exceções. O parágrafo 2º estabelece que essa proteção não se aplica à penhora para pagamento de prestação alimentícia, independentemente da origem, nem às importâncias que excedam 50 salários-mínimos mensais.[1]

| Situação | Em regra, pode penhorar? | Observação prática |

|---|---|---|

| Dívida comum de cartão, empréstimo ou contrato | Não automaticamente | A regra é a impenhorabilidade, mas pode haver discussão judicial excepcional sobre percentual pequeno. |

| Pensão alimentícia ou verba alimentar | Sim | A própria lei cria exceção para prestação alimentícia, com análise judicial da capacidade de pagamento. |

| Salário acima de 50 salários-mínimos mensais | Pode atingir o excedente | A lei permite penhora das importâncias que ultrapassarem esse limite mensal. |

| Aposentadoria, pensão ou remuneração | Protegidas pela mesma lógica | Também são verbas de natureza alimentar, salvo exceções legais e decisões específicas. |

| Bloqueio integral do salário | Em regra, é questionável | Se comprometer a subsistência, a medida deve ser contestada no processo. |

Salário nunca pode ser penhorado por dívida comum?

Essa é a parte que mais gera confusão. Pela leitura direta da lei, a penhora de salário para dívidas comuns é fortemente limitada. No entanto, a jurisprudência passou a discutir a chamada relativização da impenhorabilidade, isto é, a possibilidade de afastar a proteção em casos excepcionais, desde que a medida não viole a dignidade do devedor nem o mínimo existencial.

O TJDFT registra corrente jurisprudencial segundo a qual a Corte Especial do Superior Tribunal de Justiça admite a mitigação da impenhorabilidade da verba salarial quando preservados a dignidade do devedor e o mínimo necessário para sua subsistência.[2] Na prática, isso não significa autorização automática. Significa que o juiz pode analisar o caso concreto.

| Critério analisado pelo juiz | Por que importa? |

|---|---|

| Valor líquido recebido pelo devedor | Ajuda a verificar se qualquer desconto prejudicaria despesas essenciais. |

| Despesas com moradia, alimentação, saúde e dependentes | Mostram se há risco de violação do mínimo existencial. |

| Existência de outros bens penhoráveis | Se houver outro bem, o salário tende a ser preservado. |

| Tempo de tramitação da execução | Processos antigos e sem bens localizados podem influenciar pedidos excepcionais. |

| Percentual solicitado pelo credor | Percentuais menores podem ser analisados, mas ainda dependem de proporcionalidade. |

| Natureza da dívida | Dívida alimentar tem tratamento diferente de dívida comum. |

Dívida de pensão alimentícia é tratada de forma diferente

A pensão alimentícia é uma exceção importante porque também envolve verba destinada à sobrevivência de outra pessoa. Por isso, a lei permite mecanismos mais fortes de cobrança, inclusive desconto em folha e penhora de parte da remuneração, respeitada a decisão judicial aplicável ao caso.[1]

Isso não significa que o juiz possa retirar qualquer valor sem limite. A decisão deve considerar a necessidade de quem recebe os alimentos e a capacidade econômica de quem paga. Mesmo assim, quando a dívida é alimentar, a proteção do salário é menor do que em dívidas comuns, como cartão de crédito, empréstimo pessoal, cheque especial ou financiamento.

O que fazer se o salário foi bloqueado?

Se o trabalhador percebe que o salário caiu na conta e foi bloqueado, a primeira atitude é identificar a origem da ordem. O bloqueio pode ter vindo de uma execução judicial, de pesquisa em contas bancárias ou de uma constrição que atingiu indevidamente verba salarial. Nessa situação, é importante agir rápido, porque o processo pode ter prazo para manifestação.

O devedor deve reunir documentos que provem a origem salarial do dinheiro e demonstrem suas despesas essenciais. Com isso, é possível pedir o desbloqueio total ou parcial, a redução do percentual ou a substituição da medida por forma menos agressiva.

| Documento útil | Finalidade no processo |

|---|---|

| Holerite, contracheque ou comprovante de benefício | Provar que o valor bloqueado tem origem salarial, previdenciária ou alimentar. |

| Extrato bancário | Demonstrar o depósito do salário e a relação com o bloqueio. |

| Comprovantes de aluguel, contas básicas e despesas médicas | Mostrar comprometimento da renda com necessidades indispensáveis. |

| Número do processo ou cópia da decisão | Identificar o credor, o valor cobrado e a ordem que determinou a constrição. |

| Documentos de dependentes | Reforçar a necessidade de preservação do orçamento familiar. |

Penhora judicial não é a mesma coisa que desconto automático do banco

É importante separar duas situações. A penhora é uma medida determinada por juiz dentro de um processo. Já descontos automáticos podem ocorrer por contratos específicos, como empréstimos consignados, ou por autorizações dadas pelo cliente, desde que respeitadas as regras aplicáveis. Banco, financeira ou empresa de cobrança não pode simplesmente se apropriar do salário sem base legal, contratual ou judicial adequada.

Quando houver abuso, cobrança indevida ou bloqueio desproporcional, o consumidor pode contestar. A análise deve considerar documentos, origem da dívida, contrato, decisão judicial e impacto real sobre a subsistência.

Mitos e verdades sobre penhora de salário

| Afirmação | Mito ou verdade? | Explicação |

|---|---|---|

| “Meu salário nunca pode ser penhorado.” | Mito parcial | A regra é a proteção, mas há exceções legais e discussão excepcional na jurisprudência. |

| “Pensão alimentícia pode atingir salário.” | Verdade | A lei prevê exceção para prestação alimentícia. |

| “Dívida de cartão autoriza penhora automática do salário.” | Mito | Dívida comum não gera penhora automática; depende de decisão judicial. |

| “Se o salário foi bloqueado, posso pedir desbloqueio.” | Verdade | É possível provar a origem salarial e demonstrar necessidade de liberação. |

| “O juiz pode analisar um percentual pequeno.” | Verdade | A jurisprudência admite discussão excepcional, desde que preservado o mínimo existencial. |

| “Empresa de cobrança pode bloquear salário por conta própria.” | Mito | Bloqueio de salário exige base legal, contratual adequada ou ordem judicial. |

Como reduzir o risco de chegar a uma penhora

A melhor forma de evitar medidas judiciais é agir antes que a dívida vire execução. Negociar diretamente com o credor, pedir demonstrativo atualizado, comparar propostas, guardar comprovantes e formalizar acordos por escrito são atitudes importantes. Quando já existe processo, ignorar intimações costuma piorar a situação, pois o credor pode pedir bloqueios bancários, pesquisa de bens e outras medidas.

Conclusão

A Justiça pode atingir salário em algumas situações, mas isso não significa que todo salário esteja disponível para pagamento de qualquer dívida. A regra do Código de Processo Civil é a impenhorabilidade de salários, aposentadorias, pensões e remunerações. As exceções legais mais claras envolvem prestação alimentícia e valores mensais acima de 50 salários-mínimos.[1]

Para dívidas comuns, como cartão, empréstimo e contratos, a penhora de salário não é automática. Ela pode ser discutida de forma excepcional, especialmente quando houver decisão fundamentada, preservação do mínimo existencial e ausência de outros bens. Por isso, quem sofre bloqueio salarial deve reunir provas da origem do dinheiro, verificar o processo e buscar orientação jurídica para pedir desbloqueio, redução do percentual ou revisão da medida.

Referências úteis