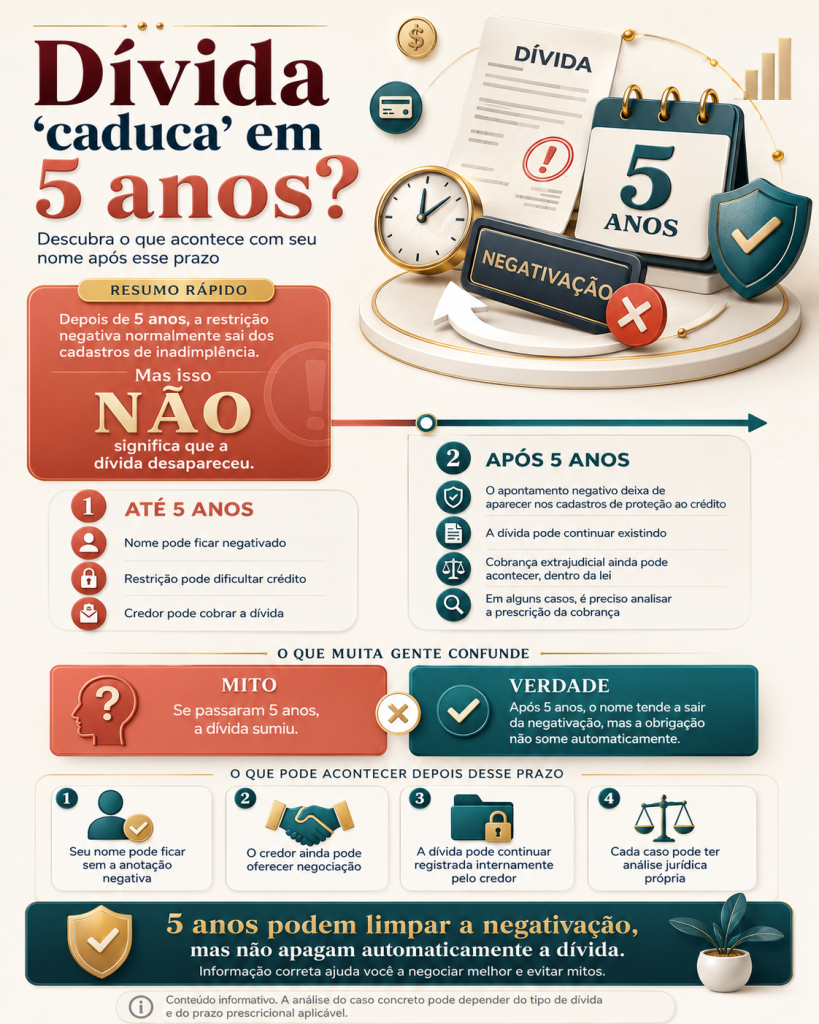

Dívida “caduca” em 5 anos? Descubra o que acontece com seu nome após esse prazo

Entenda a diferença entre sair dos cadastros negativos, prescrição da cobrança e existência da dívida antes de negociar ou pagar um débito antigo.

A expressão “dívida caduca” é popular, mas pode confundir o consumidor. O prazo de cinco anos é especialmente importante porque o Código de Defesa do Consumidor determina que cadastros e bancos de dados de consumidores não podem manter informações negativas por período superior a cinco anos. Isso não significa, porém, que toda dívida desaparece automaticamente.

O que significa dizer que uma dívida “caducou”?

No uso cotidiano, muita gente diz que uma dívida “caducou” quando ela completou cinco anos e saiu dos cadastros de inadimplentes, como birôs de crédito e serviços de proteção ao crédito. Tecnicamente, porém, é importante separar duas ideias: a retirada da informação negativa do cadastro e a prescrição da pretensão de cobrança.

A retirada do nome dos cadastros de inadimplentes decorre da regra do artigo 43 do Código de Defesa do Consumidor, que limita a manutenção de informações negativas por período superior a cinco anos.1 Já a prescrição é instituto do Código Civil: violado um direito, nasce para o titular uma pretensão, e essa pretensão se extingue pela prescrição nos prazos previstos em lei.2

Em linguagem simples, a dívida que “caduca” pode deixar de aparecer como negativação após cinco anos, mas isso não deve ser entendido como um “perdão automático” e universal da obrigação.

Nome sujo pode ficar mais de cinco anos?

A regra central para o consumidor está no artigo 43, § 1º, do Código de Defesa do Consumidor. Ele determina que cadastros e dados de consumidores devem ser objetivos, claros, verdadeiros e em linguagem de fácil compreensão, e não podem conter informações negativas referentes a período superior a cinco anos.1

Na prática, isso significa que uma dívida não deve continuar prejudicando o consumidor como registro negativo em cadastros de proteção ao crédito depois desse limite legal. O mesmo artigo também assegura ao consumidor acesso aos dados existentes sobre ele, exige comunicação por escrito sobre abertura de cadastro não solicitado e permite exigir correção imediata de informações inexatas.1

| Situação | O que normalmente acontece | Base de atenção |

|---|---|---|

| Dívida com menos de cinco anos | Pode constar nos cadastros, se a inscrição for regular. | Deve haver informação clara e comunicação ao consumidor. |

| Dívida com mais de cinco anos como informação negativa | Não deve permanecer como restrição negativa em cadastro de consumo. | CDC, art. 43, § 1º. |

| Informação errada no cadastro | Consumidor pode exigir correção. | CDC, art. 43, § 3º. |

| Dívida prescrita que dificulta novo crédito | Sistemas de proteção ao crédito não devem fornecer informação que impeça ou dificulte novo acesso ao crédito. | CDC, art. 43, § 5º. |

A dívida deixa de existir depois de cinco anos?

Essa é a principal confusão. O prazo de cinco anos pode impedir que a informação negativa continue em cadastros de proteção ao crédito, mas não autoriza concluir, de forma automática, que toda dívida deixou de existir em qualquer sentido. O Código Civil diferencia a existência de uma obrigação e a possibilidade jurídica de exigir seu cumprimento em juízo.

O artigo 189 do Código Civil afirma que, quando um direito é violado, nasce para o titular uma pretensão, a qual se extingue pela prescrição nos prazos legais. O artigo 205 estabelece prazo geral de dez anos quando a lei não fixa prazo menor. Já o artigo 206, § 5º, I, prevê prescrição em cinco anos para a pretensão de cobrança de dívidas líquidas constantes de instrumento público ou particular.2

Negativação, prescrição e cobrança: entenda a diferença

A confusão acontece porque o consumidor costuma ver tudo como uma coisa só: a dívida, o nome sujo, a cobrança e a ação judicial. Na prática, cada elemento tem consequência diferente.

| Conceito | Significado | Efeito prático |

|---|---|---|

| Dívida | Obrigação originada de contrato, compra, empréstimo ou serviço. | Pode continuar existindo como relação entre credor e devedor. |

| Negativação | Registro do inadimplemento em cadastro de proteção ao crédito. | Tem limite temporal e deve respeitar o CDC. |

| Prescrição | Perda da pretensão de exigir judicialmente, conforme prazo legal. | Pode impedir ação de cobrança, dependendo do caso. |

| Cobrança extrajudicial | Tentativa de acordo, contato ou negociação fora do processo. | Não pode ser abusiva, constrangedora ou incompatível com direitos do consumidor. |

| Pagamento voluntário | Decisão do consumidor de quitar ou negociar mesmo após longo prazo. | Deve ser avaliada com cuidado, principalmente antes de reconhecer dívida antiga. |

Depois de cinco anos, meu score melhora automaticamente?

A saída de uma negativação antiga pode ajudar o consumidor porque remove uma restrição relevante dos cadastros de crédito. No entanto, isso não significa que o score subirá automaticamente para um nível alto. O score considera vários fatores, como histórico recente de pagamentos, relacionamento com crédito, compromissos ativos, comportamento financeiro e dados disponíveis no mercado.

Além disso, instituições financeiras podem usar políticas internas de crédito. Ainda que uma negativação antiga não apareça mais como restrição pública, bancos e empresas podem analisar histórico de relacionamento, risco, renda, capacidade de pagamento e outros critérios legítimos. Por isso, “caducar” uma dívida não é o mesmo que reconstruir reputação financeira.

O credor pode continuar cobrando depois de cinco anos?

A resposta exige cautela. O TJDFT registra correntes jurisprudenciais sobre a cobrança extrajudicial de dívida prescrita. Uma corrente entende que a prescrição não extingue a dívida, mas impede a pretensão judicial, preservando a possibilidade de cobrança extrajudicial sem abuso e respeitados os limites do artigo 42 do CDC. Outra corrente, destacando entendimento do STJ, afirma que o reconhecimento da prescrição impede tanto a cobrança judicial quanto a cobrança extrajudicial do débito.3

O ponto seguro para o consumidor é que a cobrança não pode ser abusiva. O Código de Defesa do Consumidor proíbe expor o consumidor ao ridículo, submetê-lo a constrangimento ou ameaça na cobrança de débitos.1 Portanto, mesmo quando houver tentativa de acordo, ela deve ser feita com razoabilidade, transparência e sem pressão indevida.

| Tipo de situação | Pode acontecer? | O que observar |

|---|---|---|

| Oferta de acordo em plataforma de negociação | Pode ocorrer, conforme o contexto e entendimento aplicável. | Não deve funcionar como negativação disfarçada. |

| Cobrança insistente e constrangedora | Pode ser questionada. | Guardar provas e procurar Procon ou orientação jurídica. |

| Nova negativação da mesma dívida antiga | Em regra, é sinal de alerta se ultrapassado o limite legal. | Consultar cadastro e exigir correção. |

| Ação judicial após prazo prescricional | Pode ser contestada com alegação de prescrição. | Depende do tipo de dívida e documentos. |

| Pagamento espontâneo | Pode ocorrer por decisão do consumidor. | Avaliar se há reconhecimento ou renegociação da dívida. |

O que fazer se uma dívida antiga ainda aparece no CPF?

O primeiro passo é consultar os cadastros de proteção ao crédito e verificar a data de vencimento original da dívida, a data de inclusão da negativação, o nome do credor e o valor informado. Se a informação negativa superar cinco anos ou estiver incorreta, o consumidor pode exigir correção, com base no artigo 43 do CDC.1

Cuidado ao renegociar dívida muito antiga

Renegociar pode ser uma boa saída quando o consumidor quer limpar pendências, organizar a vida financeira e obter desconto real. No entanto, dívidas antigas exigem atenção. Antes de aceitar uma proposta, é preciso confirmar quem é o credor atual, se houve cessão de crédito, qual é o valor original, quais encargos foram aplicados e se a dívida está prescrita ou fora do prazo de negativação.

Mitos e verdades sobre dívida que caduca

| Afirmação | Veredito | Explicação |

|---|---|---|

| “Depois de cinco anos, meu nome deve sair dos cadastros negativos.” | Verdade, como regra de cadastro | O CDC limita informações negativas por período superior a cinco anos.1 |

| “A dívida desaparece totalmente depois de cinco anos.” | Mito | A regra de negativação não significa perdão automático da obrigação. |

| “Toda dívida prescreve em cinco anos.” | Mito | Algumas pretensões têm prazo de cinco anos, mas há prazos específicos conforme o caso.2 |

| “Dívida antiga pode afetar negociação privada com o credor.” | Depende | Pode haver registros internos ou propostas de acordo, mas sem negativação abusiva. |

| “Cobrança abusiva pode ser questionada.” | Verdade | O consumidor não pode ser exposto a constrangimento, ameaça ou abuso na cobrança.1 |

| “Pagar dívida antiga sempre é ruim.” | Mito | Pode ser útil se houver desconto, segurança e interesse do consumidor, mas exige análise. |

Conclusão

A dívida “caduca” em cinco anos no sentido de que informações negativas não devem permanecer nos cadastros de consumidores por período superior a esse limite. Isso é uma proteção importante do Código de Defesa do Consumidor. Porém, o consumidor não deve confundir retirada da negativação com apagamento absoluto da dívida. A prescrição pode impedir a cobrança judicial em muitos casos, mas depende da natureza do débito e do prazo legal aplicável.

O melhor caminho é verificar o cadastro, guardar documentos, exigir correção de informações antigas ou erradas e não aceitar cobranças abusivas. Se a dívida for muito antiga, antes de pagar ou renegociar, confirme a origem, o credor, o valor e os efeitos do acordo.

Referências úteis

- Lei nº 8.078/1990 — Código de Defesa do Consumidor. Artigos 42 e 43 sobre cobrança e cadastros de consumidores.

- Lei nº 10.406/2002 — Código Civil. Artigos 189, 205 e 206 sobre prescrição.

- TJDFT — É possível a cobrança extrajudicial de dívida prescrita?. Jurisprudência em perguntas sobre dívida prescrita.