A Verdade Sobre a Dívida Caduca: O Que Realmente Acontece Após 5 Anos?

No folclore financeiro brasileiro, poucas lendas urbanas são tão difundidas e mal compreendidas quanto a famosa “dívida caduca”. Em rodas de conversa, redes sociais e até mesmo em conselhos informais de advogados não especializados, repete-se como um mantra: “Se você não pagar uma dívida em cinco anos, ela deixa de existir e o seu nome fica limpo como se nada tivesse acontecido.” Essa meia-verdade perigosa tem levado milhões de consumidores a tomarem decisões desastrosas, acreditando em uma anistia mágica que, na prática, não existe.

A realidade jurídica e financeira é muito mais complexa. Sim, o prazo de cinco anos existe e tem um peso legal imenso. No entanto, a prescrição de uma dívida não significa, de forma alguma, o perdão do débito. A dívida não evapora, o banco não esquece e as consequências de tentar “vencer o sistema pelo cansaço” podem assombrar a sua vida financeira por décadas, travando o seu acesso a crédito em momentos cruciais.

Neste guia definitivo e aprofundado, vamos dissecar o mito da dívida caduca. Você entenderá exatamente o que a lei determina, a diferença crucial entre obrigação civil e obrigação natural, como o Banco Central trata essas pendências através do Registrato e por que a estratégia de esperar cinco anos para “limpar o nome” pode ser o maior erro da sua vida financeira. Prepare-se para desconstruir tudo o que você achava que sabia sobre o assunto.

O Que Diz a Lei: A Diferença Entre Prescrição e Perdão

Para desvendar esse mistério, precisamos recorrer a dois pilares da nossa legislação: o Código Civil Brasileiro e o Código de Defesa do Consumidor (CDC). O prazo de cinco anos, tão famoso na cultura popular, refere-se a dois eventos jurídicos distintos, mas interligados: a prescrição do direito de cobrança judicial e o prazo máximo de negativação nos birôs de crédito.

1. A Regra dos Birôs de Crédito (Artigo 43 do CDC)

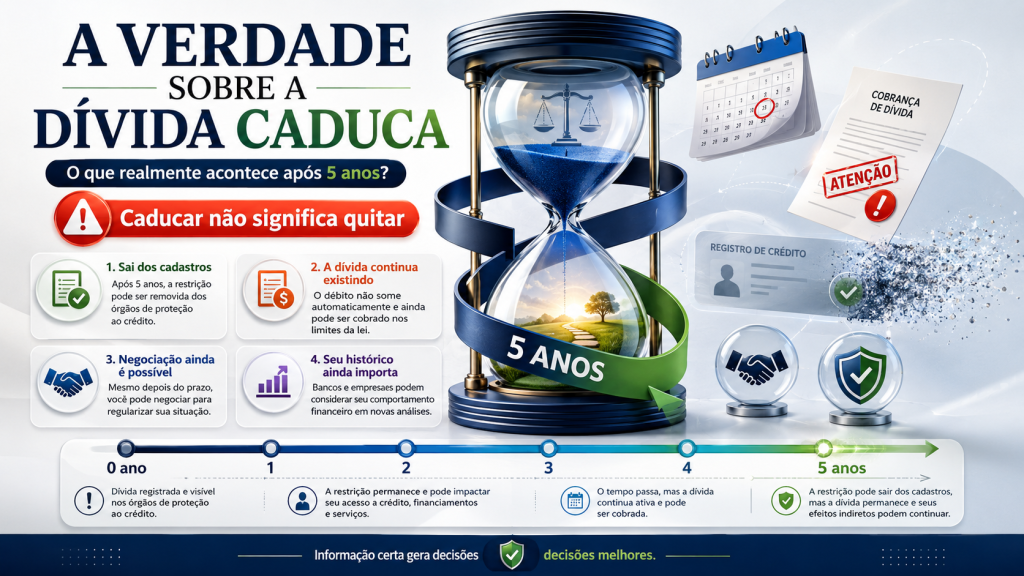

O Código de Defesa do Consumidor, em seu artigo 43, parágrafo 1º, estabelece uma regra clara de proteção ao cidadão: os cadastros de proteção ao crédito (como Serasa, SPC Brasil, Boa Vista e Quod) não podem conter informações negativas referentes a um período superior a cinco anos. Além disso, o parágrafo 5º do mesmo artigo determina que, se a cobrança do débito prescrever (o que também ocorre em cinco anos para a maioria das dívidas bancárias), a negativação deve ser retirada imediatamente.

O que isso significa na prática? Significa que, exatos cinco anos após a data de vencimento da dívida (e não a data em que o seu nome foi efetivamente sujo), o seu CPF deve ser retirado automaticamente das listas de inadimplentes dos birôs comerciais. Para o mercado varejista em geral (lojas de roupas, supermercados, concessionárias menores), você volta a ter o “nome limpo” e pode voltar a comprar a prazo.

2. A Prescrição da Cobrança Judicial (Artigo 206 do Código Civil)

O Código Civil Brasileiro estabelece prazos rigorosos para que um credor (o banco, a loja, a financeira) possa entrar com uma ação judicial para cobrar uma dívida. Para a grande maioria das dívidas líquidas constantes de instrumento público ou particular (como contratos de empréstimo, faturas de cartão de crédito, boletos, mensalidades escolares e cheques), o prazo de prescrição é de exatamente cinco anos.

O que isso significa na prática? Significa que, após cinco anos do vencimento da parcela, o credor perde o direito de acionar a Justiça para forçar o pagamento. Ele não pode mais entrar com uma ação de execução, não pode pedir a penhora dos seus bens, não pode solicitar o bloqueio das suas contas bancárias (através do sistema Bacenjud/Sisbajud) ou a retenção de parte do seu salário. O Estado, através do Poder Judiciário, não o ajudará mais a cobrar essa dívida. O credor perdeu o prazo legal para agir com a força da lei.

O Que Pode e o Que Não Pode Após 5 Anos

Para clarear a situação e evitar que você seja vítima de abusos por parte de escritórios de cobrança inescrupulosos, vamos separar exatamente o que é permitido e o que é terminantemente proibido após o prazo prescricional de cinco anos.

O Que o Credor NÃO PODE Fazer (É Ilegal):

- Manter ou incluir o seu nome no Serasa, SPC, Boa Vista ou qualquer outro cadastro público de inadimplentes. Se o fizerem, cabe processo por danos morais.

- Entrar com uma nova ação judicial de cobrança ou execução contra você referente àquela dívida específica.

- Realizar cobranças vexatórias, ameaçadoras, ligar para o seu local de trabalho expondo a dívida ou causar qualquer tipo de constrangimento moral (isso, na verdade, é proibido em qualquer tempo pelo CDC, mas torna-se ainda mais sensível após a prescrição).

- Reduzir o seu Score de Crédito nos birôs comerciais com base especificamente nessa dívida prescrita (o algoritmo não pode mais usar essa informação para rebaixar sua nota).

O Que o Credor PODE Fazer (É Legal):

- Continuar cobrando a dívida de forma amigável e extrajudicial (por telefone, e-mail, SMS, cartas), desde que respeite os limites de civilidade do CDC.

- Oferecer propostas de acordo e renegociação com descontos agressivos (os famosos feirões de “Limpa Nome”, que frequentemente incluem e focam em dívidas prescritas).

- Negar novos créditos, cartões de crédito, limites de cheque especial ou financiamentos para você na própria instituição. (O banco tem memória de elefante e o direito constitucional de escolher com quem faz negócios).

- Manter a anotação de “Prejuízo” no Sistema de Informações de Crédito (SCR) do Banco Central. (Este é o ponto mais crítico, perigoso e desconhecido pela maioria da população).

O Registrato do Banco Central: Onde a Dívida Nunca Morre

É exatamente aqui que a estratégia de “esperar a dívida caducar” desmorona completamente. Enquanto os birôs comerciais (Serasa, SPC) são obrigados por lei a apagar o seu histórico negativo após cinco anos, o Banco Central do Brasil opera sob regras totalmente diferentes e muito mais rígidas.

O Sistema de Informações de Crédito (SCR), acessível a você através do portal Registrato (usando sua conta Gov.br nível Prata ou Ouro), é um banco de dados regulatório. Ele não é um cadastro de inadimplentes, mas sim um registro histórico e permanente de todas as suas operações de crédito no Sistema Financeiro Nacional.

Se você não pagar uma dívida, após cerca de 180 dias de atraso (dependendo da política da instituição), o banco lançará esse valor na coluna de “Prejuízo” do seu relatório no SCR.

A triste realidade: A marcação de prejuízo no SCR do Banco Central NÃO CADUCA EM 5 ANOS. Ela permanece no seu histórico de forma vitalícia, ou até que a dívida seja efetivamente paga. Quando você for a um novo banco (onde nunca teve conta na vida) para tentar financiar a casa própria, o gerente consultará o seu Registrato. Ele verá que o seu nome está limpo no Serasa, o seu Score pode estar até razoável, mas ele verá também que, há sete anos, você causou um prejuízo de R$ 20.000 a outra instituição financeira. O resultado? Crédito negado na hora, sem maiores explicações. Esta é a temida “restrição interna” sistêmica do mercado financeiro brasileiro.

Armadilhas Comuns: Como Você Pode “Ressuscitar” uma Dívida

A lei prevê situações específicas em que o prazo de prescrição de cinco anos pode ser interrompido ou zerado, fazendo com que o relógio volte a contar do zero. Muitos consumidores, por desconhecimento jurídico, acabam “ressuscitando” dívidas que estavam prestes a caducar, devolvendo ao banco o direito de cobrá-los na Justiça.

1. A Citação Judicial Válida

Se o banco entrar com uma ação de cobrança contra você antes de completarem os cinco anos do vencimento e você for citado oficialmente pela Justiça (receber a visita de um oficial de justiça ou assinar um aviso de recebimento dos Correios), a prescrição é interrompida. A partir desse exato momento, o prazo para a dívida caducar para de contar e a dívida permanecerá ativa e cobrável enquanto o processo judicial durar (o que, no Brasil, pode levar décadas).

2. O Reconhecimento da Dívida (Confissão)

Este é o erro mais comum e fatal. Se você assinar um termo de confissão de dívida, um novo acordo de renegociação (mesmo que não pague a primeira parcela) ou até mesmo enviar um e-mail formal ao banco reconhecendo que deve aquele valor e pedindo prazo, a prescrição é interrompida. O prazo de cinco anos volta a contar do zero a partir da data desse reconhecimento formal.

3. O Pagamento Parcial

Se você tem uma dívida de R$ 5.000 que fará cinco anos no mês que vem, e você decide pagar R$ 100 hoje “só para mostrar boa vontade” ou para parar de receber ligações, parabéns: você acabou de interromper a prescrição. Qualquer pagamento parcial é considerado, perante a lei, um reconhecimento tácito da dívida, e o relógio dos cinco anos é reiniciado imediatamente a partir da data do pagamento.

Tabela de Decisão Estratégica: Pagar ou Esperar Caducar?

Diante de todas essas informações e nuances jurídicas, qual é a melhor estratégia? Elaboramos uma tabela analítica para ajudar você a entender os cenários possíveis e tomar a melhor decisão para a saúde da sua vida financeira a longo prazo.

| Cenário do Consumidor | Estratégia Recomendada | Justificativa Técnica |

|---|---|---|

| Dívida Recente (1 a 2 anos) e Possui Renda Estável. | Negociar e Pagar. | O risco de processo judicial, penhora de bens e bloqueio de contas é altíssimo. O banco ainda tem muito tempo hábil para agir. Tente um acordo amigável o quanto antes. |

| Dívida Antiga (4 anos e 10 meses) e Sem Renda ou Bens. | Aguardar a Prescrição. | Falta muito pouco para o nome sair do Serasa e o risco de processo cair a zero. Não faça pagamentos parciais agora para não zerar o relógio e ressuscitar a dívida. |

| Dívida Prescrita (Mais de 5 anos), mas Precisa Financiar Imóvel ou Veículo. | Negociar e Pagar (com ressalvas). | O nome está limpo no Serasa, mas o “Prejuízo” no Registrato do Banco Central vai bloquear o financiamento de alto valor. Você precisa pagar para limpar o histórico no Bacen. |

| Dívida Prescrita e Não Pretende Usar Crédito Bancário no Futuro. | Ignorar a Cobrança. | Se você vive apenas com o que ganha (no débito ou dinheiro vivo) e não precisa de financiamentos, cartões de crédito ou empréstimos, a dívida prescrita não afetará a sua vida prática de forma significativa. |

A Pegadinha dos Feirões de “Limpa Nome”

É extremamente comum que consumidores com dívidas de 10, 15 ou até 20 anos recebam propostas irresistíveis em feirões de renegociação patrocinados por birôs de crédito: “Pague sua dívida de R$ 20.000 por apenas R$ 200 e limpe seu nome agora mesmo!”

A pegadinha aqui é dupla e cruel. Primeiro, o seu nome já está limpo no Serasa (pois já se passaram 5 anos). O slogan “limpe seu nome” é, no mínimo, uma jogada de marketing questionável. Segundo, e mais importante: se você aceitar o acordo de R$ 200 e pagar, o banco registrará o “perdão” de R$ 19.800 como um novo prejuízo no seu Registrato do Banco Central. Ou seja, você paga para “limpar” um nome que já estava limpo perante a sociedade, e ainda consolida e renova a sua fama de mau pagador no sistema financeiro nacional.

Se a dívida já prescreveu e você quer realmente limpar o seu histórico no Banco Central para voltar a ter crédito de qualidade, a negociação deve ser feita com extrema cautela, garantindo (preferencialmente por escrito no acordo) que o pagamento do valor combinado baixará integralmente a anotação de prejuízo no SCR, sem deixar resquícios ou anotações de descontos concedidos.

Conclusão: A Ilusão do Tempo como Remédio Financeiro

A crença popular de que o tempo cura todas as feridas financeiras é uma das falácias mais destrutivas da economia brasileira. A regra dos cinco anos existe na legislação para proteger o cidadão da “morte civil” perpétua nos birôs de crédito, garantindo que ninguém seja punido eternamente na praça por um erro do passado, mas ela não foi desenhada para ser um passe livre para a inadimplência sistêmica.

A dívida caduca é, na verdade, um zumbi financeiro. Ela não tem mais a força legal para processá-lo na Justiça, arrancar o seu carro ou bloquear a sua conta salário, mas tem vitalidade mais do que suficiente para assombrar o seu Registrato no Banco Central, sussurrar no ouvido dos gerentes de banco (através dos algoritmos) e fechar as portas de aço para os seus maiores sonhos de consumo, como a compra de uma casa, a expansão de um negócio ou a garantia de um futuro tranquilo.

A verdadeira liberdade financeira não vem de se esconder do calendário, de bloquear números de cobrança ou de torcer para que o banco sofra de amnésia coletiva. Ela vem da educação financeira, do planejamento rigoroso e da coragem de enfrentar as obrigações de frente. Se você possui dívidas, sejam elas recentes, atrasadas ou prescritas, o melhor caminho será sempre o diagnóstico realista da sua real capacidade de pagamento e a busca por uma renegociação justa e definitiva. Somente assumindo o controle da situação você poderá deixar o passado para trás e construir um futuro de crédito sólido, respeitado e abundante.