O Mito do “Nada Consta”: Por Que um Nome Limpo Nem Sempre Garante Crédito Aprovado

No imaginário popular brasileiro, existe uma crença quase inabalável de que a certidão de “Nada Consta” é o passaporte dourado para a aprovação de qualquer financiamento, empréstimo ou cartão de crédito. A lógica parece simples e irrefutável: se eu consultei o meu CPF nos principais birôs de crédito e não encontrei nenhuma dívida negativada, os bancos são obrigados a abrir os cofres para mim. Certo? Errado. Absolutamente errado.

Esta falsa sensação de segurança tem gerado frustrações gigantescas em milhões de consumidores que, após limparem o nome com muito sacrifício, continuam recebendo respostas negativas impiedosas das instituições financeiras. O que essas pessoas não sabem é que o mercado de crédito evoluiu de forma exponencial na última década. A ausência de dívidas visíveis na superfície não significa, de forma alguma, que o risco de inadimplência seja baixo.

Nesta reportagem investigativa e profunda, vamos rasgar o véu da ilusão do “Nada Consta”. Você descobrirá por que os bancos não confiam apenas na ausência de negativações, quais são os cenários ocultos que destroem a sua credibilidade financeira e como os algoritmos modernos realmente avaliam o seu perfil. Prepare-se para entender o mercado de crédito como os profissionais o enxergam.

A Ilusão da Superfície: O Que o “Nada Consta” Realmente Significa

Para entender o tamanho do mal-entendido, precisamos primeiro definir com precisão cirúrgica o que a expressão “Nada Consta” quer dizer. Quando você faz uma consulta básica em um birô de crédito (como Serasa, SPC Brasil ou Boa Vista) e recebe essa mensagem, ela significa apenas uma coisa: não existe, neste exato momento, nenhum registro público de dívida vencida e não paga associada ao seu CPF ou CNPJ nesses bancos de dados específicos.

O problema é que o mercado financeiro não opera mais com base na “fotografia do momento”. Os bancos operam com base no “filme da sua vida”. A ausência de uma dívida hoje não apaga o seu comportamento passado e, muito menos, garante o seu comportamento futuro. O “Nada Consta” é apenas o requisito mínimo, a linha de partida. É como dizer que um motorista não tem multas na carteira de habilitação hoje; isso não significa que ele seja um bom motorista, apenas que ele não foi pego recentemente.

A Evolução da Análise de Crédito no Brasil

Historicamente, o mercado de crédito brasileiro operava sob um modelo binário e rudimentar: se o nome estava sujo, o crédito era negado; se o nome estava limpo, o crédito era aprovado. Esse modelo, conhecido como “análise de lista restritiva”, era extremamente ineficiente e gerava perdas bilionárias para as instituições financeiras. Afinal, muitos maus pagadores conseguiam limpar o nome através de brechas legais ou acordos precários, apenas para dar novos calotes logo em seguida.

Com o avanço da tecnologia, a proliferação de bancos de dados massivos (Big Data) e o desenvolvimento de algoritmos de inteligência artificial, o jogo mudou completamente. Os bancos abandonaram a análise binária e adotaram modelos de “Credit Scoring” altamente sofisticados. Esses modelos não se contentam com a resposta simples de um “sim” ou “não” para a existência de dívidas. Eles calculam a probabilidade estatística de um cliente se tornar inadimplente nos próximos 12 meses, analisando centenas de variáveis comportamentais e financeiras.

Os 5 Cenários Ocultos Que Destroem o “Nada Consta”

Se o nome está limpo, por que o crédito é negado? A resposta reside em cinco cenários complexos e perigosos que os bancos analisam minuciosamente, muito além da simples consulta de restrições. Vamos detalhar cada um deles.

1. O Fenômeno do “Thin File” (O Histórico Invisível)

Este é, paradoxalmente, um dos motivos mais comuns para a negação de crédito em CPFs limpos. O termo “Thin File” (arquivo fino, em inglês) refere-se a consumidores que simplesmente não têm histórico de crédito. Eles não têm contas em seu nome, nunca pegaram um empréstimo, pagam tudo em dinheiro vivo e não usam cartão de crédito. Para o banco, essa pessoa é um fantasma financeiro. Como o algoritmo não tem dados comportamentais para analisar, ele não consegue calcular o risco. Na dúvida, a máquina prefere negar o crédito a assumir um risco desconhecido. O “Nada Consta” aqui não é um atestado de bom pagador; é um atestado de ausência de informações.

2. A Magia Obscura da Prescrição (A Dívida Caduca)

De acordo com o Código de Defesa do Consumidor (CDC), uma dívida não pode permanecer negativada nos birôs de crédito por mais de 5 anos. Após esse prazo, a restrição “caduca” e o CPF volta a exibir o cobiçado “Nada Consta”. No entanto, a dívida em si não deixa de existir. O banco credor original jamais esquecerá o calote. Além disso, essa informação histórica de inadimplência severa pode estar registrada no SCR (Sistema de Informações de Crédito) do Banco Central, que é consultado rigorosamente por todas as instituições financeiras antes de conceder novos limites. O seu nome pode estar limpo na vitrine, mas os bastidores estão manchados.

3. O Superendividamento Oculto (A Bomba-Relógio)

Imagine um consumidor que possui cinco cartões de crédito com limites altos. Ele está utilizando 95% do limite de todos eles, pagando apenas o valor mínimo das faturas todos os meses. Como ele está pagando o mínimo, tecnicamente não há atraso, e o seu CPF ostenta um belo “Nada Consta”. Porém, quando esse consumidor pede um novo empréstimo, o banco analisa a sua “Taxa de Esforço” (o comprometimento da renda). O banco percebe que a renda dessa pessoa já está estrangulada pelas dívidas existentes. Conceder mais crédito seria empurrá-la para a falência iminente. O crédito é negado para evitar o colapso, apesar do nome limpo.

4. A Liminar Judicial e a “Limpeza Artificial”

Existe um mercado paralelo (e muitas vezes fraudulento) de empresas que prometem “limpar o seu nome sem pagar a dívida” através de liminares judiciais. Essas empresas entram com ações questionando a validade da negativação e conseguem, temporariamente, retirar o CPF dos cadastros de inadimplentes. O consumidor comemora o “Nada Consta” e corre para pedir crédito. O problema? Os bancos possuem sistemas de inteligência artificial que detectam essas anomalias. Eles percebem que a limpeza foi artificial e judicializada, não fruto do pagamento da dívida. O risco percebido dispara, e o crédito é sumariamente bloqueado.

5. A Restrição Interna (O Livro Negro dos Bancos)

Este é o pesadelo silencioso de muitos brasileiros. Se você deu um calote em um banco específico no passado (mesmo que a dívida tenha caducado ou sido renegociada com 90% de desconto em um feirão), esse banco criará uma “Restrição Interna” no seu perfil. O seu CPF pode estar brilhando de tão limpo na Serasa e no SPC, mas dentro daquele banco (e das empresas do mesmo conglomerado financeiro), você está na lista negra. O “Nada Consta” público não apaga a memória privada da instituição que tomou o prejuízo.

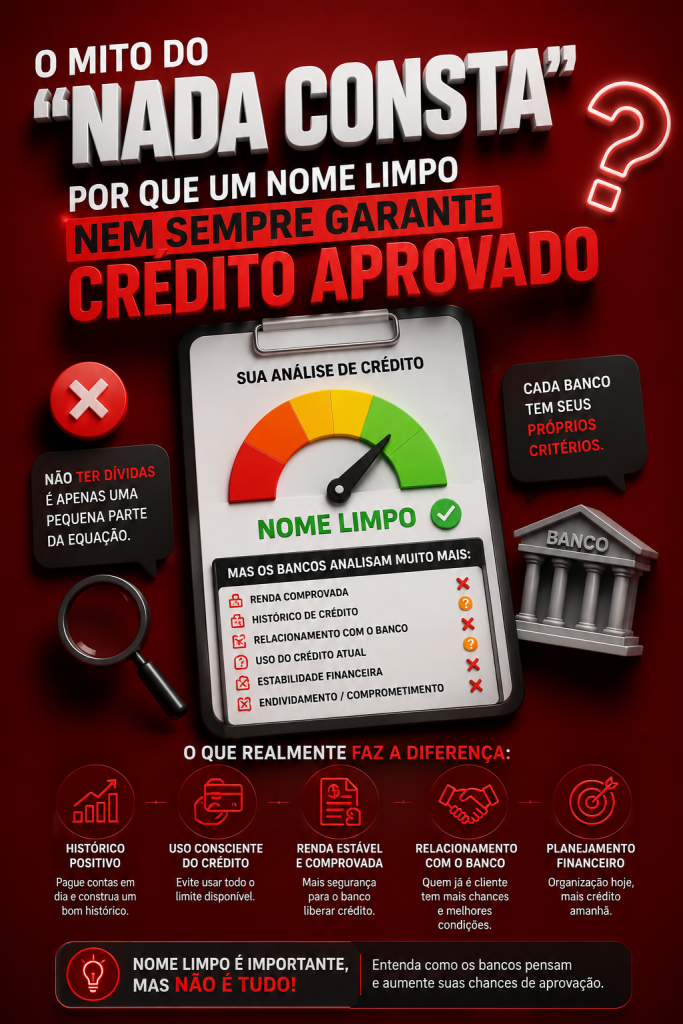

Como o Mercado Realmente Avalia o Seu Perfil

Se o “Nada Consta” não é suficiente, o que os bancos realmente procuram? A resposta está na análise holística do seu comportamento através de três pilares fundamentais, que vão muito além da simples verificação de pendências.

O primeiro pilar é o Cadastro Positivo. Como explicamos em profundidade, os bancos querem ver um histórico robusto e consistente de pagamentos em dia. Eles querem provas de que você honra seus compromissos financeiros ao longo do tempo, não apenas a ausência de calotes recentes. O Cadastro Positivo atua como um currículo financeiro, onde cada fatura paga em dia é um ponto a seu favor. Consumidores com um Cadastro Positivo forte têm muito mais chances de aprovação, mesmo que tenham tido pequenos tropeços no passado.

O segundo pilar é o Registrato do Banco Central (SCR). Este é o verdadeiro “Raio-X” da sua vida financeira. O SCR mostra aos bancos o valor total das suas dívidas em todo o Sistema Financeiro Nacional, incluindo limites de cartão não utilizados, empréstimos em dia e dívidas vencidas (mesmo aquelas com mais de 5 anos). Se o seu SCR mostrar um alto nível de endividamento global, o “Nada Consta” da Serasa não terá valor algum. O banco fará a seguinte conta: “Se este cliente já deve 100 mil reais no mercado, mesmo que esteja pagando em dia, qual é a chance dele suportar uma nova dívida de 20 mil reais comigo?”. Se a resposta for baixa, o crédito será negado.

O terceiro pilar é a Inteligência Comportamental e o Open Finance. Os bancos analisam como você movimenta a sua conta corrente. Você recebe o salário e gasta tudo no primeiro dia? Você entra no cheque especial com frequência? Você costuma pagar contas em atraso, mesmo que não gerem negativação? Com o Open Finance, você pode permitir que os bancos leiam o seu histórico de transações em outras instituições, provando a sua capacidade de pagamento através da sua movimentação real, mesmo que o seu Score tradicional seja baixo. Essa análise comportamental é extremamente poderosa e muitas vezes sobrepõe-se aos dados tradicionais.

A Importância da Renda Comprovada e da Estabilidade

Além dos fatores puramente financeiros e de histórico, os bancos dão um peso imenso à sua estabilidade profissional e capacidade de geração de renda. Um consumidor com “Nada Consta”, mas que está desempregado ou não consegue comprovar renda formal, terá enormes dificuldades para conseguir crédito. Por outro lado, um consumidor que, mesmo com alguns atrasos no passado, possui um emprego estável (como um servidor público) e uma renda comprovada robusta, pode ter o crédito aprovado com mais facilidade.

A comprovação de renda atua como um “colchão de segurança” para o banco. Ela indica que, independentemente do seu histórico, você possui os meios financeiros necessários para honrar a nova dívida que está contraindo. Profissionais autônomos e empresários precisam ser ainda mais diligentes na organização das suas finanças e na manutenção de um Cadastro Positivo forte, pois a sua renda é considerada mais volátil pelos modelos de risco.

Tabela de Decisão: O Que Fazer em Cada Cenário

Se você tem o nome limpo, mas está com o crédito negado, identifique o seu cenário na tabela abaixo e descubra a estratégia correta para reverter a situação e conquistar a confiança do mercado financeiro.

| O Seu Cenário Oculto | Por Que o Crédito é Negado? | Estratégia de Resolução (Plano de Ação) |

|---|---|---|

| O “Thin File” (Histórico Invisível) | O banco não tem dados suficientes para calcular o seu risco de calote. O algoritmo não confia no que não conhece. | Coloque contas de consumo (água, luz, telefone) no seu nome. Peça um cartão de crédito pré-pago ou com limite baixo para começar a gerar histórico no Cadastro Positivo. Mantenha essas contas em dia por pelo menos 6 meses. |

| Dívida Caduca (Mais de 5 anos) | O banco credor original mantém a restrição interna e o SCR registra o histórico de inadimplência passada. | Tente negociar o pagamento da dívida antiga com o credor original (geralmente com grandes descontos, através de feirões de renegociação). Busque crédito em instituições diferentes daquela onde ocorreu o problema. |

| Superendividamento (Alta Taxa de Esforço) | A sua renda já está totalmente comprometida com dívidas atuais. O banco teme que uma nova dívida cause a sua falência. | Faça um plano agressivo de quitação de dívidas. Cancele cartões de crédito não utilizados (pois o limite não utilizado também pesa no risco). Consolide dívidas caras em um empréstimo com juros menores para aliviar o orçamento mensal. |

| Restrição Interna (Acordo com Desconto) | Você quitou uma dívida passada com 90% de desconto, gerando prejuízo contábil ao banco. | A única solução é reconstruir o relacionamento com outra instituição financeira do zero. O banco que sofreu o prejuízo dificilmente voltará a conceder crédito expressivo, mesmo após muitos anos. Foque em novos parceiros financeiros. |

| Consultas Excessivas (Desespero por Crédito) | Você pediu crédito em 10 bancos diferentes na mesma semana. O algoritmo interpreta isso como desespero financeiro ou fraude iminente. | Pare imediatamente de pedir crédito. Entre em uma “quarentena de crédito” por pelo menos 90 a 120 dias. Deixe as consultas antigas perderem peso no seu Score antes de tentar novamente. Quando tentar, escolha a instituição com maior probabilidade de aprovação. |

Conclusão: A Maturidade Financeira Além da Superfície

A crença de que o “Nada Consta” é a solução mágica para todos os problemas financeiros é uma armadilha perigosa. Ela impede que os consumidores compreendam a verdadeira complexidade do mercado de crédito e tomem as atitudes necessárias para construir uma reputação sólida e duradoura. O mercado não se engana com aparências; ele exige consistência, responsabilidade e transparência.

O mercado financeiro moderno não se contenta com a ausência de erros; ele exige a presença de acertos. Ter o nome limpo é sua obrigação básica como cidadão e consumidor. O que realmente abrirá as portas das melhores taxas de juros e dos limites mais generosos é a construção de um histórico positivo consistente, o controle rigoroso do seu nível de endividamento e a transparência na sua relação com as instituições financeiras.

Pare de focar apenas na certidão negativa e comece a focar no seu comportamento global. Ative o seu Cadastro Positivo, monitore o seu Registrato no Banco Central com frequência, entenda o impacto do Open Finance e utilize o crédito com extrema sabedoria. Quando você entende as regras do jogo e passa a jogar de forma estratégica, o “Nada Consta” deixa de ser uma ilusão frustrante e passa a ser apenas o primeiro passo de uma jornada financeira de sucesso e prosperidade.