SCR do Banco Central: O “Raio-X” Definitivo da Sua Vida Financeira (E Por Que os Bancos Confiam Mais Nele do Que na Serasa)

Você limpa o seu nome na Serasa, paga todas as suas contas em dia, atinge um Score de Crédito de 850 pontos e, cheio de confiança, vai ao banco pedir o financiamento da casa própria. A resposta do gerente, após alguns cliques no sistema, cai como uma bomba: “Infelizmente, o seu crédito foi negado devido a apontamentos no SCR”. Você sai da agência confuso, frustrado e sem entender que sigla misteriosa é essa que tem mais poder do que o seu próprio Score.

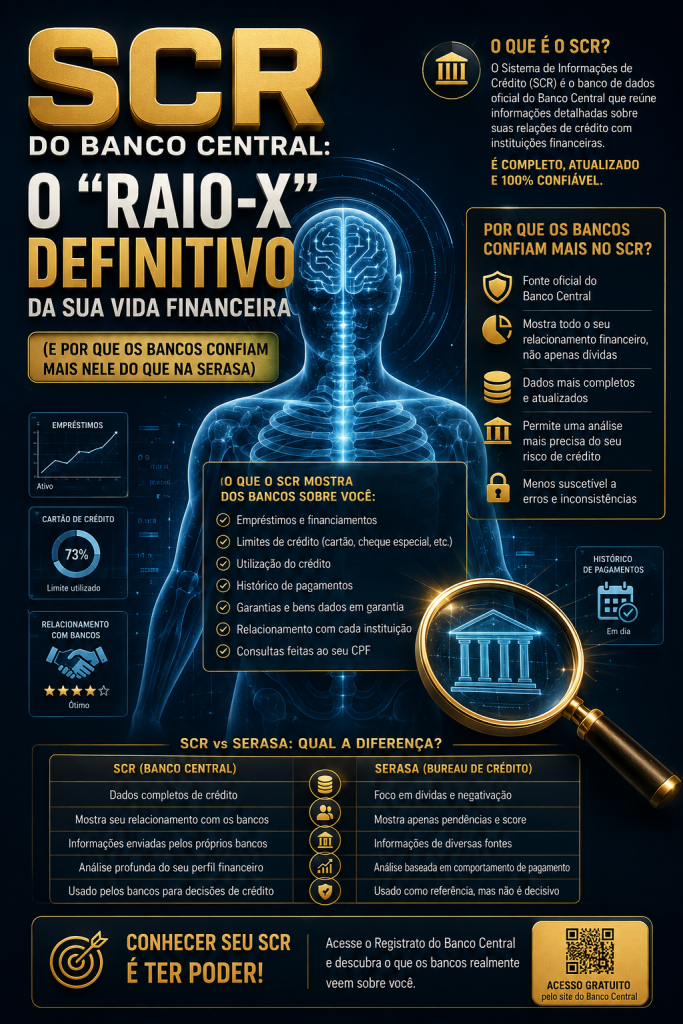

Bem-vindo ao mundo real da análise de crédito avançada. Enquanto o consumidor comum concentra 100% da sua energia nos birôs de crédito comerciais (Serasa, SPC, Boa Vista), os profissionais do mercado financeiro – gerentes, analistas de risco e algoritmos de aprovação – focam a sua atenção em um sistema muito mais profundo, detalhado e implacável: o SCR (Sistema de Informações de Crédito), administrado pelo Banco Central do Brasil.

Nesta reportagem especial e investigativa, vamos desvendar todos os segredos do SCR. Você entenderá exatamente o que é este sistema, quais informações ele armazena (e por quanto tempo), por que os bancos confiam cegamente nele e, o mais importante, como você pode acessar e interpretar o seu próprio relatório para nunca mais ser pego de surpresa na hora de pedir crédito. Prepare-se para conhecer o verdadeiro “Raio-X” da sua vida financeira e entender por que a transparência total é a única forma de prosperar no mercado atual.

O Que é o SCR (Sistema de Informações de Crédito)?

O SCR não é um birô de crédito comercial focado em vender dados para lojistas ou em oferecer assinaturas mensais para consumidores curiosos. Ele é um gigantesco e ultrasseguro banco de dados gerido pelo Banco Central do Brasil (Bacen). O seu objetivo original não era punir o consumidor individual, mas sim proteger a estabilidade de todo o Sistema Financeiro Nacional (SFN) contra crises sistêmicas.

O Banco Central precisa saber exatamente quanto dinheiro está emprestado no mercado, para quem está emprestado e qual é o risco real de calote em massa. Para isso, o Bacen obriga rigorosamente todas as instituições financeiras (bancos tradicionais, financeiras, cooperativas de crédito e fintechs) a enviarem, mensalmente, um relatório detalhado sobre todas as operações de crédito de seus clientes que ultrapassem o valor de R$ 200,00.

Isso significa que o SCR é um espelho perfeito e inalterável da sua relação com o dinheiro. Ele não registra apenas quando você erra (como a Serasa faz com a negativação). Ele registra tudo: o que você deve, o que você já pagou, o que você vai pagar no futuro, os avais e fianças que você prestou, e os limites que você tem disponíveis em cartões de crédito e cheques especiais, mesmo que não os utilize naquele mês.

As 3 Categorias Implacáveis do SCR: Como o Banco Lê os Seus Dados

Quando um gerente de banco acessa o seu relatório no SCR (com a sua autorização prévia, que geralmente está nas entrelinhas do contrato de abertura de conta ou na adesão ao Open Finance), ele não vê uma nota simples como o Score de 0 a 1000. Ele vê uma planilha detalhada, técnica e dividida em três grandes categorias de risco. É aqui que o jogo do crédito é ganho ou perdido nas mesas de aprovação.

1. A Vencer (O Crédito Saudável e a Taxa de Esforço)

Nesta coluna, o Banco Central lista todas as suas dívidas que estão rigorosamente em dia e que vencerão no futuro, organizadas por prazos (até 30 dias, de 31 a 60 dias, até 360 dias, mais de 5 anos, etc.). Isso inclui as próximas 60 parcelas do seu financiamento imobiliário, as 12 parcelas do carro, o empréstimo pessoal e o valor total da sua fatura do cartão de crédito que ainda vai fechar.

Para o analista de crédito, esta coluna é vital porque mede a sua Taxa de Esforço (ou grau de comprometimento de renda). O algoritmo calcula se o seu salário mensal comprovado é suficiente para pagar tudo o que está “a vencer” no mês seguinte e ainda assumir a nova parcela que você está solicitando. Se a coluna “A Vencer” estiver muito cheia em relação à sua renda, o crédito é negado por risco de superendividamento, mesmo que você nunca tenha atrasado um único boleto na vida. É a matemática da prevenção.

2. Vencido (O Alerta Vermelho Progressivo)

Aqui começam os problemas reais. A coluna “Vencido” lista todas as operações de crédito que passaram da data de vencimento estipulada em contrato e não foram pagas. O SCR é infinitamente mais rigoroso e ágil que os birôs comerciais. Enquanto uma empresa de varejo pode demorar 30 ou 60 dias para “sujar” o seu nome na Serasa por uma questão de política de cobrança, o atraso bancário aparece no SCR já no mês seguinte ao vencimento.

O sistema categoriza o atraso por faixas de dias (ex: vencido de 15 a 30 dias, de 31 a 60 dias, de 61 a 90 dias, até mais de 360 dias). Quanto mais velha a dívida avança nesta coluna, maior o pânico do algoritmo do banco que está analisando a sua proposta. Um atraso de 15 dias pode ser visto como um esquecimento; um atraso de 90 dias é lido como uma crise financeira instalada.

3. Prejuízo (A “Lista Negra” do Sistema Financeiro)

Esta é, sem dúvida, a palavra mais temida de todo o mercado financeiro. Quando uma dívida fica vencida por muito tempo (geralmente mais de 180 ou 360 dias, dependendo da política da instituição e da regulação do Conselho Monetário Nacional), o banco credor é obrigado pelo Banco Central a dar essa dívida como “perdida” em seu balanço contábil. Ele lança o valor na coluna de “Prejuízo” do SCR.

Para os outros bancos que consultam o seu relatório, a mensagem é clara, brutal e definitiva: “Este cliente deu um calote irreversível em um colega do mercado e causou dano ao sistema”. Ter apontamentos de prejuízo no SCR é a garantia quase absoluta de ter qualquer solicitação de crédito relevante negada sumariamente por qualquer grande banco do país.

Por Que os Bancos Confiam Mais no SCR do que na Serasa?

Muitos consumidores se revoltam ao perceberem que o seu “Nada Consta” na Serasa não tem valor diante de um apontamento no SCR. Mas, sob a ótica do gestor de risco do banco, a preferência pelo sistema do Banco Central faz total sentido matemático, estratégico e regulatório. Vamos entender os motivos dessa preferência absoluta.

Primeiro, o SCR é universal e obrigatório. Todas as instituições reguladas pelo Bacen são obrigadas por lei a enviar os dados com precisão e pontualidade. Já os birôs comerciais dependem de parcerias, adesões e contratos comerciais; uma financeira menor pode não enviar os dados para o SPC por questões de custo, mas será obrigada sob pena de multa a enviá-los para o SCR.

Segundo, o SCR é imune a liminares judiciais genéricas e artificiais. Existe uma indústria paralela de advogados que consegue liminares para retirar temporariamente o nome de devedores da Serasa e do SPC, alegando falta de notificação prévia ou outras brechas. Essas liminares não afetam o SCR, que é um sistema de registro oficial do Banco Central, protegido por regras muito mais rígidas de sigilo bancário e integridade de dados. O banco sabe que a Serasa pode estar maquiada por uma decisão judicial passageira, mas o SCR mostra a verdade nua, crua e inalterável.

Terceiro, o SCR mostra o tamanho exato do buraco e o comportamento histórico. A Serasa diz se você deve ou não. O SCR diz exatamente quanto você deve, para quem você deve, há quantos dias está atrasado, qual é o seu limite total de crédito no mercado e qual foi o tamanho do prejuízo contábil que você gerou. É uma ferramenta de precisão cirúrgica contra uma ferramenta de aproximação comercial.

O Fator Tempo: O SCR Esquece as Dívidas?

Esta é a pergunta de um milhão de dólares que aflige quem está tentando reconstruir a vida financeira. De acordo com o Código de Defesa do Consumidor, uma dívida não pode ser cobrada publicamente (através de negativação nos birôs como Serasa e SPC) após 5 anos. É a famosa e mal compreendida “dívida caduca”. Mas e no SCR? O Banco Central também apaga o seu passado após meia década?

A resposta é um “sim” com muitas ressalvas e letras miúdas. O relatório do SCR que os bancos acessam para analisar o seu crédito (quando você pede um cartão ou empréstimo) mostra apenas o histórico dos últimos 24 meses (2 anos). Se você teve um prejuízo registrado há 3 anos, o gerente do banco “A” não verá esse prejuízo no relatório padrão do SCR hoje.

No entanto, a instituição que tomou o calote (o banco “B”) jamais esquecerá. Ela mantém a sua própria “Restrição Interna”, que é eterna e não prescreve. Além disso, você, como titular dos dados, pode acessar o seu histórico completo no SCR desde o início dos registros. O sistema não apaga os dados; ele apenas restringe a janela de visualização para o mercado a 24 meses, em respeito ao direito do consumidor de se reabilitar financeiramente após um período de punição e reestruturação.

Como Acessar o Seu Relatório do SCR (Passo a Passo Seguro)

O acesso ao SCR é um direito inalienável do cidadão e não custa absolutamente nada. Ele é feito através do sistema Registrato, uma plataforma oficial, gratuita e extremamente segura do Banco Central. Veja como consultar o seu “Raio-X” financeiro hoje mesmo:

- Acesse o site oficial do Banco Central do Brasil (bcb.gov.br) e procure pela seção “Registrato”.

- Faça o login utilizando a sua conta Gov.br. Atenção: devido ao sigilo bancário das informações, é necessário ter nível de confiabilidade Prata ou Ouro na conta Gov.br para acessar o sistema.

- No painel principal do Registrato, localize o quadro “Empréstimos e Financiamentos (SCR)” e clique em “Consultar”.

- Aceite os termos de responsabilidade e gere o relatório detalhado, escolhendo a data base mais recente (geralmente há um delay de 30 a 60 dias na atualização dos dados pelos bancos).

- O sistema gerará um arquivo PDF complexo e cheio de números. Preste atenção especial aos quadros resumo e às colunas “A Vencer”, “Vencido” e, principalmente, “Prejuízo”.

É altamente recomendável que você crie o hábito de consultar o seu SCR a cada três ou seis meses. Isso não apenas ajuda no planejamento financeiro pessoal, mas é a melhor ferramenta do mercado para detectar fraudes de identidade. Se um criminoso abrir uma conta fantasma ou pegar um empréstimo usando o seu CPF, a dívida aparecerá no SCR muito antes de virar uma carta de cobrança na sua porta, permitindo que você tome medidas legais com antecedência.

Conclusão: A Maturidade Exige Transparência e Disciplina

O SCR do Banco Central é a prova definitiva de que o mercado de crédito brasileiro amadureceu e se profissionalizou. A era do “jeitinho”, das liminares milagrosas para limpar o nome na véspera do financiamento e das análises superficiais baseadas apenas no “Nada Consta” chegou ao fim definitivo. Hoje, o crédito é concedido com base na matemática, no histórico comportamental profundo e na transparência absoluta dos dados.

Ter apontamentos negativos ou prejuízos no SCR não é o fim do mundo, mas é um obstáculo real que exige estratégia, disciplina e paciência para ser superado. Se você possui registros de atraso ou prejuízo nos últimos 24 meses, o foco não deve ser tentar enganar o sistema com soluções mágicas da internet, mas sim reconstruir a sua reputação financeira tijolo por tijolo. Pague as suas contas atuais rigorosamente em dia, mantenha o seu Cadastro Positivo ativo, reduza a sua taxa de esforço mensal, quite dívidas antigas se possível e deixe que o tempo limpe a janela de visualização do seu relatório.

O SCR não é o seu inimigo e não foi criado para punir você. Ele é apenas o espelho das suas decisões financeiras passadas e presentes. Quando você entende as regras do jogo e passa a tomar decisões responsáveis e embasadas, o mesmo sistema que hoje nega o seu crédito será a ferramenta que, amanhã, garantirá a aprovação do financiamento dos seus sonhos com as melhores taxas de juros que o mercado tem a oferecer. O conhecimento é a chave para a verdadeira liberdade financeira.