Nome limpo e Score baixo: Por que isso acontece e como resolver?

Você acessa o aplicativo do seu banco, verifica o saldo, paga todas as contas em dia e tem a absoluta certeza de que não deve um centavo a ninguém. Animado com a sua organização financeira, decide solicitar aquele cartão de crédito que oferece milhas ou um financiamento para trocar de carro. No entanto, a resposta é um balde de água fria: “Crédito negado devido ao Score baixo”. A frustração é imediata. Como é possível ter o nome limpo e, simultaneamente, uma pontuação de crédito tão ruim?

Essa situação paradoxal afeta milhões de brasileiros diariamente. A crença popular de que “nome limpo” é sinônimo de “crédito aprovado” é um dos maiores mitos do sistema financeiro nacional. Na realidade, não ter dívidas atrasadas é apenas o requisito mínimo para entrar no jogo do crédito, mas não é, de forma alguma, garantia de vitória. O algoritmo que calcula o seu Score é complexo, implacável e analisa fatores que vão muito além da simples ausência de negativações.

Portanto, se você está preso nesse labirinto financeiro, onde a sua honestidade no pagamento de contas não se traduz em aprovação de crédito, este artigo foi escrito para você. Vamos desvendar os motivos ocultos que mantêm a sua pontuação estagnada e, mais importante, apresentar um plano de ação definitivo para resolver esse problema e destravar o seu acesso ao mercado financeiro.

O Paradoxo do Nome Limpo: Por que o Score não sobe?

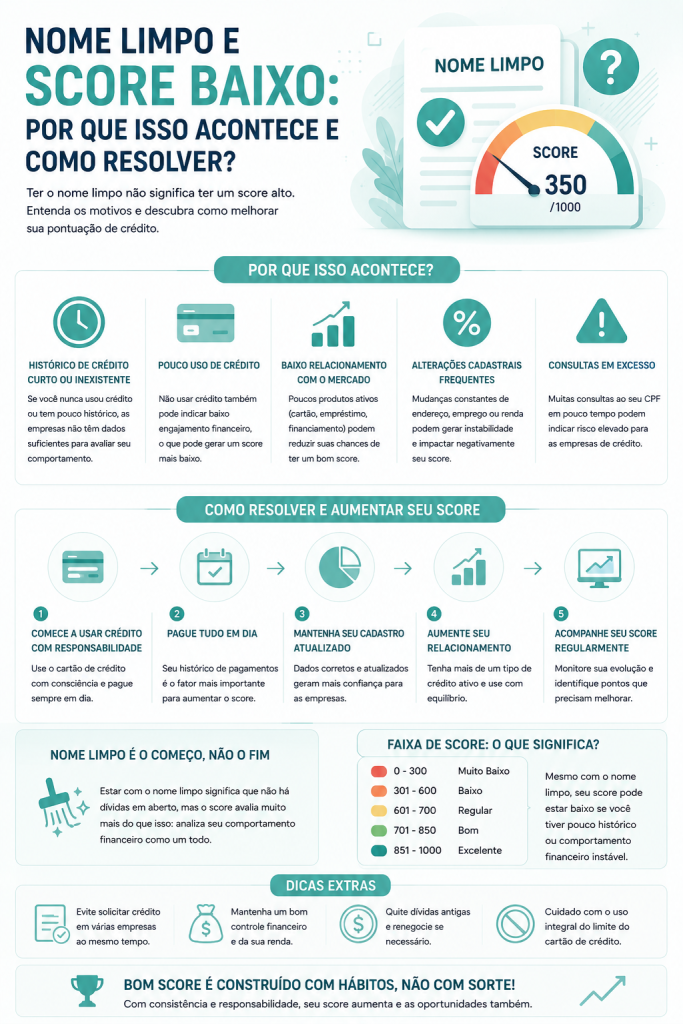

Para entender o problema, precisamos primeiro compreender como o sistema de pontuação funciona. O Score de Crédito (seja do Serasa, SPC Brasil ou Boa Vista) é uma nota estatística que varia de 0 a 1.000. O objetivo dessa nota não é atestar a sua honestidade, mas sim prever o futuro: qual é a probabilidade estatística de você atrasar uma conta nos próximos 12 meses?

Quando você limpa o seu nome (pagando uma dívida atrasada), você remove o fator negativo mais pesado. No entanto, a remoção do “ruim” não cria automaticamente o “excelente”. Se você tirar a erva daninha de um jardim, ele não se enche de flores no dia seguinte; ele apenas fica vazio. O seu Score funciona da mesma maneira. Abaixo, detalhamos os 6 motivos principais pelos quais a sua nota continua baixa mesmo sem dívidas.

1. O “Fantasma” do Histórico Recente

Se você limpou o seu nome há poucas semanas ou meses, o algoritmo ainda o considera um cliente de alto risco. O sistema financeiro tem uma memória longa. Quando você paga uma dívida atrasada, a negativação sai do sistema em até 5 dias úteis, mas o histórico do atraso permanece no radar do algoritmo por muito mais tempo. O sistema precisa de tempo (geralmente de 6 a 12 meses de comportamento impecável) para voltar a confiar em você. A pressa é inimiga da pontuação.

2. A Ausência do Cadastro Positivo

Este é, sem dúvida, o erro mais comum. O Cadastro Positivo é o “currículo do bom pagador”. Se ele estiver desativado, os birôs de crédito só ficam sabendo quando você erra (quando atrasa uma conta). Eles não ficam sabendo quando você acerta (quando paga em dia). Ter o nome limpo com o Cadastro Positivo desativado é como trabalhar de graça: você faz o esforço, mas ninguém registra o seu mérito. Sem dados positivos para analisar, o algoritmo atribui uma nota mediana (geralmente entre 400 e 500 pontos) por precaução.

3. O Desespero por Crédito (Excesso de Consultas)

Muitos consumidores, ao verem o nome limpo, saem disparando solicitações de cartões de crédito em todos os bancos digitais possíveis: Nubank, Inter, Neon, C6 Bank, Pan, tudo no mesmo dia. Esse é um erro fatal. Cada vez que você pede crédito, o banco consulta o seu CPF no Serasa ou SPC. O algoritmo registra essa consulta. Múltiplas consultas em um curto período (por exemplo, 5 consultas em uma semana) acendem um alerta vermelho no sistema. O algoritmo interpreta isso como “desespero financeiro”, indicando que você está precisando de dinheiro urgente e, portanto, o risco de inadimplência é alto. O resultado? O Score despenca.

4. O Cliente “Fantasma” (Falta de Relacionamento)

Você não tem dívidas, mas também não tem contas de consumo em seu nome, não usa cartão de crédito, paga tudo no dinheiro vivo ou no PIX e não tem financiamentos. Para o sistema de crédito, você é um fantasma. O algoritmo não tem dados suficientes para avaliar o seu comportamento de pagamento. Como o sistema não sabe se você é um bom ou mau pagador na prática, ele mantém a sua pontuação baixa por falta de informações. Para ter um Score alto, você precisa usar o crédito (de forma inteligente, claro).

5. Dados Cadastrais Desatualizados

Pode parecer um detalhe menor, mas a inconsistência de dados é um “assassino silencioso” de pontuação. Se no seu banco você declarou que mora em São Paulo e ganha R$ 5.000, mas no cadastro do Serasa consta um endereço antigo na Bahia e uma renda de R$ 2.000, o algoritmo detecta uma divergência. Inconsistências cadastrais geram suspeita de fraude ou desorganização, o que impede a sua pontuação de subir, por mais que as suas contas estejam em dia.

6. O Acordo com “Desconto Matador” (Restrição Interna)

Este é o motivo mais doloroso e menos divulgado. Você devia R$ 10.000 para o Banco X. Participou de um Feirão Limpa Nome e quitou a dívida por R$ 1.000. O seu nome saiu do Serasa. Você está com o “nome limpo”. No entanto, o Banco X registrou um prejuízo contábil de R$ 9.000. Esse prejuízo fica registrado no SCR (Sistema de Informações de Crédito) do Banco Central. Embora o seu Score público possa subir um pouco, o seu Score Interno nos bancos foi destruído. As instituições financeiras consultam o SCR e veem que você causou prejuízo recentemente, negando crédito sumariamente, independentemente da nota do Serasa.

Cuidado com Promessas Milagrosas

A frustração de ter o nome limpo e o Score baixo atrai golpistas. Jamais pague empresas, despachantes ou sites que prometem “aumentar o seu Score em 24 horas”, “limpar o histórico do Banco Central” ou realizar “Mega Consultas” e usar sistemas “Consulte Fácil” para manipular a sua nota. O algoritmo é blindado e automático. Qualquer promessa de alteração manual mediante pagamento é fraude. O único caminho real é a mudança estratégica de comportamento financeiro.

Tabela de Diagnóstico: Identificando o Seu Problema

Para facilitar a identificação do motivo pelo qual o seu Score não sobe, criamos esta tabela de diagnóstico rápido:

| Sintoma / Situação Atual | Provável Causa Oculta | Impacto no Score |

|---|---|---|

| Limpou o nome há menos de 3 meses | Histórico negativo ainda recente | Estagnação (Aguardando novo histórico) |

| Paga tudo em dia, mas nota não sai de 400 | Cadastro Positivo desativado ou inativo | Bloqueio de crescimento |

| Pediu 5 cartões na mesma semana | Excesso de consultas ao CPF | Queda brusca e imediata |

| Não tem contas no próprio nome | Falta de dados para o algoritmo (Cliente Fantasma) | Pontuação mediana e estagnada |

| Pagou dívida antiga com 90% de desconto | Restrição Interna / Prejuízo no SCR do Bacen | Crédito negado (mesmo com Score médio) |

O Guia de Resolução: 5 Passos para Destravar o seu Score

Agora que o diagnóstico foi feito, é hora de aplicar o tratamento. Ter o nome limpo é o alicerce; agora vamos construir a casa. Siga este passo a passo rigorosamente para ver a sua pontuação de crédito decolar nos próximos meses.

Ative e Alimente o Cadastro Positivo

O primeiro passo é obrigatório. Acesse os sites do Serasa, SPC Brasil e Boa Vista e certifique-se de que o seu Cadastro Positivo está ativo. Mas apenas ativar não basta; você precisa alimentá-lo. Transfira contas de consumo básicas (água, luz, internet, celular pós-pago) para o seu nome e CPF. O algoritmo precisa ver, mês a mês, a confirmação de que você honra os seus compromissos. Dica de Ouro: Ative o DDA (Débito Direto Autorizado) no seu banco e pague essas contas 2 ou 3 dias antes do vencimento. A pontualidade extrema é altamente recompensada pelo sistema.

Inicie o “Jejum” de Consultas (A Regra dos 90 Dias)

Se você tem sido negado repetidamente, pare imediatamente de pedir crédito. Não acesse simuladores de empréstimo, não peça aumento de limite e não solicite novos cartões. Entre em um “jejum” absoluto de consultas ao seu CPF por, no mínimo, 90 dias. Esse período de silêncio mostra ao algoritmo que você recuperou a estabilidade financeira e não está mais desesperado por dinheiro. Após esse prazo, a sua pontuação começará a reagir positivamente.

Atualize sua Vida Cadastral

Tire um dia para fazer uma faxina cadastral. Acesse os portais dos birôs de crédito e atualize o seu endereço, telefone, e-mail e renda. Faça o mesmo no seu banco principal. A consistência de dados transmite segurança e organização, reduzindo o risco de fraude percebido pelo algoritmo. Quanto mais precisas forem as suas informações, maior será a confiabilidade da sua nota.

Use o Open Finance como “Passaporte”

Se você tem uma conta bancária onde recebe o seu salário, paga as suas contas e mantém um bom saldo, mas o seu Score público está baixo, use a tecnologia a seu favor. O Open Finance (Sistema Financeiro Aberto) permite que você compartilhe o seu histórico bancário positivo com outras instituições. Se você quer um cartão do Banco Y, autorize o Open Finance para que o Banco Y veja a sua excelente movimentação no Banco X. Muitas vezes, essa transparência supera a nota do Serasa e garante a aprovação.

Construa um Relacionamento de “Tijolo por Tijolo”

Se você limpou o nome recentemente após um acordo com desconto, esqueça os grandes bancos tradicionais por enquanto (eles têm memória longa). Volte a sua atenção para as fintechs e bancos digitais. Comece pequeno: abra uma conta digital, faça a portabilidade do seu salário, pague as contas por lá. Se o banco oferecer um cartão de crédito com limite de apenas R$ 50,00, aceite. Use os R$ 50,00, pague a fatura em dia. No mês seguinte, o limite sobe para R$ 100,00. É a construção de um relacionamento de confiança, tijolo por tijolo. A lealdade a uma instituição vale muito mais do que tentar a sorte em dez bancos diferentes.

O Mito do CPF na Nota Fiscal

Vale ressaltar que colocar o CPF na nota fiscal do supermercado ou da farmácia não aumenta o seu Score de Crédito. Os birôs de crédito não têm acesso aos dados das Secretarias da Fazenda estaduais. O CPF na nota é excelente para programas de recompensas do governo estadual (como sorteios e descontos no IPVA), mas o impacto na sua pontuação de crédito é absolutamente nulo. Concentre a sua energia nos 5 passos descritos acima.

A Importância da Visão de Longo Prazo

Resolver o paradoxo do “nome limpo e Score baixo” exige uma mudança de mentalidade. O crédito não é um direito garantido apenas porque você não deve nada; o crédito é uma conquista baseada em confiança matemática. E a confiança não se constrói do dia para a noite.

Ao compreender que o algoritmo avalia a sua consistência ao longo do tempo, você para de buscar atalhos e começa a focar no que realmente importa: a organização das suas finanças pessoais. Pagar contas em dia, evitar o endividamento excessivo, manter um padrão de vida compatível com a sua renda e construir uma reserva de emergência são atitudes que, inevitavelmente, refletirão em uma pontuação de crédito de excelência.

“O nome limpo é a fundação; o Score alto é o edifício. Você não pode construir um arranha-céu sem uma base sólida, mas a base sozinha não lhe dá um lugar para morar. É preciso construir o histórico de crédito tijolo por tijolo, com paciência e estratégia.”

Conclusão: Assuma o Controle do Seu Algoritmo

A frustração de ter o crédito negado mesmo com o nome limpo é compreensível, mas não precisa ser permanente. Agora você conhece as engrenagens ocultas do sistema. Sabe que a falta de histórico positivo, o excesso de consultas, a ausência de relacionamento bancário e as restrições internas são os verdadeiros culpados pela estagnação da sua nota.

A partir de hoje, você não é mais uma vítima passiva do sistema de crédito. Ao ativar o Cadastro Positivo, controlar o seu impulso por novas solicitações, atualizar os seus dados e utilizar ferramentas modernas como o Open Finance, você assume o controle do algoritmo. A jornada do Score de 400 para 800 pontos não requer mágica, requer método. Aplique o método, tenha paciência e as portas do mercado financeiro se abrirão novamente para você.