SCR do Banco Central é Lista Negra? Entenda a Verdade Completa em 2024

Você já ouviu alguém dizer que o “SCR do Banco Central é uma lista negra” e que “se você aparecer lá, nunca mais consegue crédito”? Essa é uma crença muito comum no Brasil, mas é também uma crença completamente falsa. Este artigo vai desmascarar todos os mitos sobre o SCR e revelar a verdade que pode transformar sua vida financeira.

O mito do SCR como “lista negra” causa pânico desnecessário em milhões de brasileiros. Pessoas deixam de pedir crédito porque têm medo de aparecer no SCR. Outras acreditam que uma única operação de crédito vai “marcar” elas para sempre. Outras ainda acreditam que o SCR é um sistema secreto que ninguém pode consultar. Todas essas crenças são falsas.

O Que É o SCR? A Definição Correta

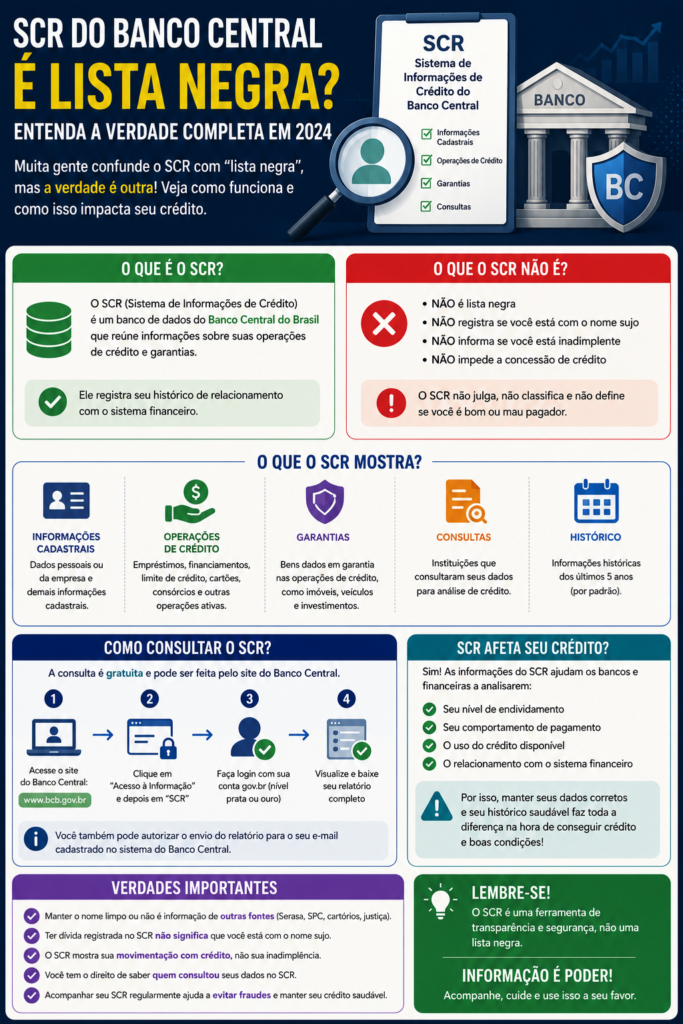

SCR significa “Sistema de Informações de Crédito do Banco Central”. É um banco de dados oficial mantido pelo Banco Central do Brasil que registra todas as operações de crédito realizadas no país. O SCR foi criado em 1997 para aumentar a transparência no sistema de crédito brasileiro e permitir que as instituições financeiras tivessem acesso a informações sobre o histórico de crédito dos clientes.

É importante entender que o SCR é um sistema oficial, regulado, transparente e acessível. Qualquer pessoa pode consultar seu próprio SCR gratuitamente através do site do Banco Central. Não é secreto, não é punitivo, e não é uma “lista negra”.

O Que o SCR Registra

O SCR registra todas as seguintes operações de crédito:

- Empréstimos pessoais de qualquer instituição financeira.

- Financiamentos de veículos, imóveis e outros bens.

- Cartões de crédito e seus respectivos limites.

- Cheque especial e outros créditos de conta corrente.

- Operações de desconto de títulos e duplicatas.

- Crédito rotativo e outros produtos de crédito contínuo.

- Leasing (arrendamento mercantil) de bens.

- Operações de câmbio com crédito associado.

Ponto crucial: O SCR registra TODAS as operações de crédito, pagas ou não, em dia ou atrasadas. Não é apenas para “devedores ruins”. Se você tem um cartão de crédito que paga em dia, você está no SCR. Se você tem um empréstimo que pagou completamente, você está no SCR.

O Mito #1: “O SCR é Uma Lista Negra”

Este é o mito mais comum e mais prejudicial. A verdade é que o SCR não é uma lista negra. É um registro transparente de operações de crédito.

Por Que Não É Uma Lista Negra

- Registra Todas as Operações: O SCR registra operações de pessoas que pagam em dia, pessoas que atrasam, e pessoas que quitam a dívida. Não é apenas para “ruins”.

- Não É Secreto: Qualquer pessoa pode consultar seu próprio SCR. Não é um sistema secreto onde você não sabe o que está lá.

- Não Tem Duração Permanente: As operações ficam registradas enquanto estão ativas. Após serem quitadas, ficam no histórico por um tempo limitado e depois são removidas.

- Não É Punitivo: O SCR não é um sistema punitivo. Não há “pontos negativos” que acumulam. É apenas um registro de fatos.

- É Transparente e Regulado: O SCR é mantido pelo Banco Central, uma instituição governamental. Está sujeito a regulações rigorosas e auditoria.

A Diferença Entre SCR e Restrição de Crédito

Muitas pessoas confundem o SCR com restrições de crédito (como aquelas registradas na Serasa ou SPC). Essa confusão é a raiz do mito. Aqui está a diferença clara:

| Aspecto | SCR (Banco Central) | Restrição de Crédito (Serasa/SPC) |

|---|---|---|

| O que é | Registro de operações de crédito | Registro de inadimplência |

| Registra | Todas as operações (pagas ou não) | Apenas dívidas não pagas |

| Mantido por | Banco Central (governo) | Empresas privadas |

| É uma “lista negra”? | Não | Sim, de certa forma |

| Impacto no crédito | Neutro (apenas informação) | Negativo (prejudica Score) |

| Duração | Enquanto operação está ativa | 5 anos (automático) |

O Mito #2: “Aparecer no SCR Significa Que Você Nunca Mais Consegue Crédito”

Este é outro mito prejudicial. A verdade é que aparecer no SCR é completamente normal e esperado. A maioria dos brasileiros que têm crédito aparece no SCR. Se você tem um cartão de crédito, um empréstimo, um financiamento de carro, ou qualquer outra forma de crédito, você aparece no SCR.

De fato, ter um histórico no SCR pode ser bom para você. Mostra que você tem experiência com crédito e que você tem um histórico de pagamentos que pode ser analisado. Os bancos preferem emprestar para pessoas que têm histórico de crédito do que para pessoas que nunca pegaram crédito.

Como o SCR Afeta a Aprovação de Crédito

Os bancos consultam o SCR para ver:

- Quanto você já pegou emprestado no passado.

- Se você pagou em dia ou se teve atrasos.

- Qual é o seu nível de endividamento atual.

- Qual é o seu histórico de comportamento de pagamento.

- Quantas operações de crédito você tem ativas.

Com base nessas informações, o banco decide se aprova ou nega o crédito. Mas aparecer no SCR não significa negação automática. Significa que o banco tem informações para tomar uma decisão informada.

O Mito #3: “O SCR é Secreto e Você Não Pode Consultar”

Este é um mito que causa muito medo desnecessário. A verdade é que o SCR é completamente transparente e você pode consultar gratuitamente quantas vezes quiser.

Por Que Você Deveria Consultar Regularmente

- Detectar Erros: Às vezes, há erros nos registros. Consultando regularmente, você pode detectar e corrigir.

- Detectar Fraude: Se alguém abrir uma conta em seu nome, você saberá consultando o SCR.

- Planejar Financeiramente: Consultando o SCR, você tem uma visão clara de suas dívidas.

- Negociar Melhor: Com informações do SCR, você pode negociar melhores condições de crédito.

O Mito #4: “Uma Operação de Crédito no SCR Marca Você Para Sempre”

A verdade é que as operações de crédito no SCR têm um ciclo de vida. Elas aparecem enquanto estão ativas e depois desaparecem gradualmente.

O Ciclo de Vida de Uma Operação de Crédito

- Ativa: Enquanto você está pagando a dívida, ela aparece no SCR como “ativa”.

- Quitada: Após você pagar a dívida completamente, ela aparece como “quitada”.

- Histórico: A operação quitada fica no histórico por um tempo (geralmente 3 a 5 anos).

- Removida: Após o período de histórico, a operação é removida do SCR.

Portanto, uma operação de crédito não “marca você para sempre”. Ela tem um ciclo de vida e eventualmente desaparece completamente.

Por Que o SCR Não É Uma “Lista Negra”: Os Benefícios Para Você

Na verdade, o SCR oferece vários benefícios importantes para você como consumidor:

- Transparência Total: O SCR oferece transparência total sobre suas operações de crédito. Você sabe exatamente o que está registrado em seu nome.

- Proteção Contra Fraude: Consultando o SCR regularmente, você pode detectar rapidamente se alguém abriu uma conta em seu nome.

- Melhor Acesso a Crédito: Com um histórico claro no SCR, você tem melhor acesso a crédito com condições apropriadas.

- Possibilidade de Negociação: Com informações do SCR, você pode negociar melhores condições de crédito com os bancos.

- Planejamento Financeiro Melhor: Com uma visão clara de suas operações, você pode planejar melhor suas finanças.

O Que Realmente Prejudica Seu Crédito

Se o SCR não é uma “lista negra”, o que realmente prejudica seu crédito? Aqui estão os verdadeiros vilões:

- Restrições de Crédito (Serasa, SPC, Boa Vista): Estas sim são “listas negras”. Se você tem uma restrição registrada, isso prejudica seu crédito.

- Atrasos e Inadimplências: Se você atrasa pagamentos, isso prejudica seu crédito. Não é o SCR que prejudica; é o atraso.

- Protestos em Cartório: Se seu nome é protestado em cartório, isso prejudica seu crédito muito mais do que aparecer no SCR.

- Muitas Operações de Crédito Ativas: Se você tem muitas dívidas ativas ao mesmo tempo, isso pode prejudicar seu crédito porque mostra alto endividamento.

Como Usar o SCR a Seu Favor

Agora que você entende que o SCR não é uma “lista negra”, aqui está como usar o SCR a seu favor:

- Consulte Regularmente: Consulte seu SCR a cada 3 meses para verificar se tudo está correto.

- Construa um Histórico Positivo: Use crédito de forma responsável e pague em dia.

- Negocie Melhor Com Bancos: Com informações do SCR, você pode negociar melhores condições de crédito.

- Detecte Fraude Rapidamente: Se alguém abrir uma conta em seu nome, você saberá consultando o SCR.

Conclusão: Desmascare o Mito e Use o SCR a Seu Favor

O SCR não é uma “lista negra”. É um sistema transparente, justo e regulado que oferece benefícios para você como consumidor. Aparecer no SCR é normal e esperado. Não prejudica seu crédito automaticamente.

Pare de acreditar em mitos prejudiciais. Comece a usar o SCR a seu favor. Consulte regularmente, construa um histórico positivo, e negocie melhores condições de crédito. O futuro financeiro que você deseja está ao seu alcance. Tudo que você precisa fazer é parar de acreditar em mitos e começar a agir com base na verdade.

Casos de Estudo: Como o Mito do SCR Prejudicou Pessoas Reais

Para ilustrar o impacto prejudicial do mito do SCR como “lista negra”, vamos analisar alguns casos reais de pessoas que foram prejudicadas por acreditar nesse mito:

Caso 1: O Empreendedor Que Nunca Pediu Crédito

Situação: Roberto era dono de uma pequena loja de eletrônicos e queria expandir seu negócio. Ele tinha capacidade de pagar um empréstimo de R$ 50.000 para comprar mais estoque e aumentar suas vendas. Mas ele tinha medo de aparecer no SCR, então nunca pediu o empréstimo.

Resultado: Sem o empréstimo, Roberto não conseguiu expandir a loja. Seu negócio ficou estagnado enquanto concorrentes maiores cresciam. Após 5 anos, ele teve que fechar a loja porque não conseguiu competir. Se tivesse entendido que o SCR é apenas um registro, teria pedido o empréstimo e expandido o negócio.

Caso 2: A Mulher Que Pagou Juros Altos Por Medo

Situação: Mariana precisava de um empréstimo de R$ 10.000. Um banco ofereceu com taxa de 3% ao mês. Outro banco ofereceu com taxa de 5% ao mês. Mariana escolheu o segundo banco porque tinha menos “reputação” e achava que seria menos prejudicial aparecer lá no SCR.

Resultado: Mariana pagou R$ 5.000 a mais em juros ao longo de 24 meses por acreditar no mito. Se tivesse entendido que o SCR não prejudica, teria escolhido o primeiro banco e economizado R$ 5.000.

Caso 3: O Jovem Que Nunca Construiu Crédito

Situação: João tinha 25 anos e nunca tinha pegado crédito porque tinha medo de aparecer no SCR. Aos 30 anos, ele queria comprar um apartamento, mas o banco negou o empréstimo porque ele não tinha histórico de crédito.

Resultado: João perdeu a oportunidade de comprar um apartamento quando os preços eram mais baixos. Se tivesse começado a construir crédito aos 25 anos, teria aprovação garantida aos 30 e teria economizado dinheiro comprando mais cedo.

A Verdade Sobre o SCR e Seu Impacto Real

O SCR é um sistema de informações que registra fatos. Ele oferece informações, não julgamentos. Os bancos usam o SCR para entender seu perfil de risco. Se você tem um histórico de pagamentos em dia, o banco sabe que você é de baixo risco. Se você tem um histórico de atrasos, o banco sabe que você é de alto risco.

Isso permite que os bancos tomem melhores decisões sobre aprovação de crédito. Com o SCR, você tem acesso a crédito de forma mais justa e transparente. Os bancos não precisam adivinhar seu perfil de risco; eles têm informações concretas. Isso resulta em melhores condições de crédito para você.

Os Mitos Mais Comuns Sobre o SCR (E a Verdade)

Aqui estão os mitos mais comuns sobre o SCR e a verdade sobre cada um:

| Mito | Verdade |

|---|---|

| SCR é uma lista negra | SCR é um registro de operações de crédito, não uma lista negra |

| Aparecer no SCR prejudica seu crédito | Aparecer no SCR é normal. O que prejudica é ter atrasos ou inadimplências |

| SCR é secreto | SCR é transparente. Você pode consultar gratuitamente |

| Uma operação de crédito marca você para sempre | Operações de crédito têm um ciclo de vida e eventualmente desaparecem |

| Você não pode fazer nada sobre o SCR | Você pode consultar, corrigir erros, e usar a seu favor |

| Ter muitas operações de crédito no SCR é ruim | Ter múltiplas operações de crédito (diversificação) é bom para seu perfil |

Como Construir um Histórico Positivo no SCR

Se você quer ter um SCR forte e ter acesso a melhores condições de crédito, aqui está como construir um histórico positivo:

- Abra um Cartão de Crédito: Use-o regularmente (pelo menos uma vez por mês) e pague a fatura integralmente antes do vencimento.

- Pegue um Empréstimo Pequeno: Pegue um empréstimo de R$ 5.000 a R$ 10.000 e pague rigorosamente em dia.

- Mantenha Múltiplas Operações Ativas: Ter diferentes tipos de crédito (cartão, empréstimo, financiamento) mostra versatilidade.

- Pague Sempre em Dia: O histórico de pagamentos é o fator mais importante. Nunca atrase.

- Monitore Seu SCR: Consulte regularmente para acompanhar seu progresso.

O Impacto Psicológico do Mito do SCR

O mito do SCR como “lista negra” tem um impacto psicológico significativo em muitas pessoas. Ele causa medo, paralisia, decisões ruins, e estresse. Pessoas deixam de fazer coisas importantes (expandir negócio, comprar imóvel, construir crédito) por medo de aparecer no SCR.

Desmascarar o mito não é apenas uma questão de informação; é uma questão de saúde mental e bem-estar. Quando você entende a verdade sobre o SCR, você se liberta do medo e pode tomar decisões financeiras melhores.

O Futuro do SCR: Open Finance e Transparência Ainda Maior

O Banco Central está implementando o Open Finance, que vai aumentar ainda mais a transparência do SCR. No futuro próximo, você terá acesso em tempo real aos dados do SCR, poderá compartilhar seus dados com terceiros, e será mais fácil comparar ofertas de crédito de diferentes bancos.

Com o Open Finance, o mito do SCR como “lista negra” desaparecerá completamente, porque a transparência será ainda maior e as pessoas terão mais controle sobre seus dados.

Conclusão Final: A Verdade Liberta

O mito do SCR como “lista negra” é prejudicial e falso. A verdade é que o SCR é um sistema transparente, justo e regulado que oferece benefícios para você como consumidor. Aparecer no SCR é normal e esperado. Não prejudica seu crédito automaticamente.

Pare de acreditar em mitos prejudiciais. Busque a verdade. Consulte seu SCR, entenda como funciona, e use a seu favor. O conhecimento é poder, e com o conhecimento correto sobre o SCR, você pode tomar decisões financeiras melhores e construir uma vida financeira mais próspera.

Lembre-se: o mito do SCR como “lista negra” custou a milhões de brasileiros oportunidades de crescimento financeiro. Não deixe que isso aconteça com você. Desmascare o mito e comece a usar o SCR a seu favor hoje mesmo. Seu futuro financeiro depende das decisões que você toma agora.