Tabela do Score de Crédito: Qual é a Nota Ideal para Financiamento em 2024?

Você está pensando em pedir um financiamento, empréstimo, ou cartão de crédito? Antes de fazer isso, você precisa saber qual é o seu score de crédito e se ele é suficiente para conseguir aprovação.

O score de crédito é um número que representa sua confiabilidade como devedor. Quanto maior o score, melhor sua reputação. Mas qual é a nota ideal para financiamento? Qual score você precisa para conseguir aprovação? Qual score garante as melhores taxas?

Este guia vai responder todas essas perguntas. Você vai aprender a tabela completa de scores, qual é a nota ideal para cada tipo de crédito, e como interpretar seu score.

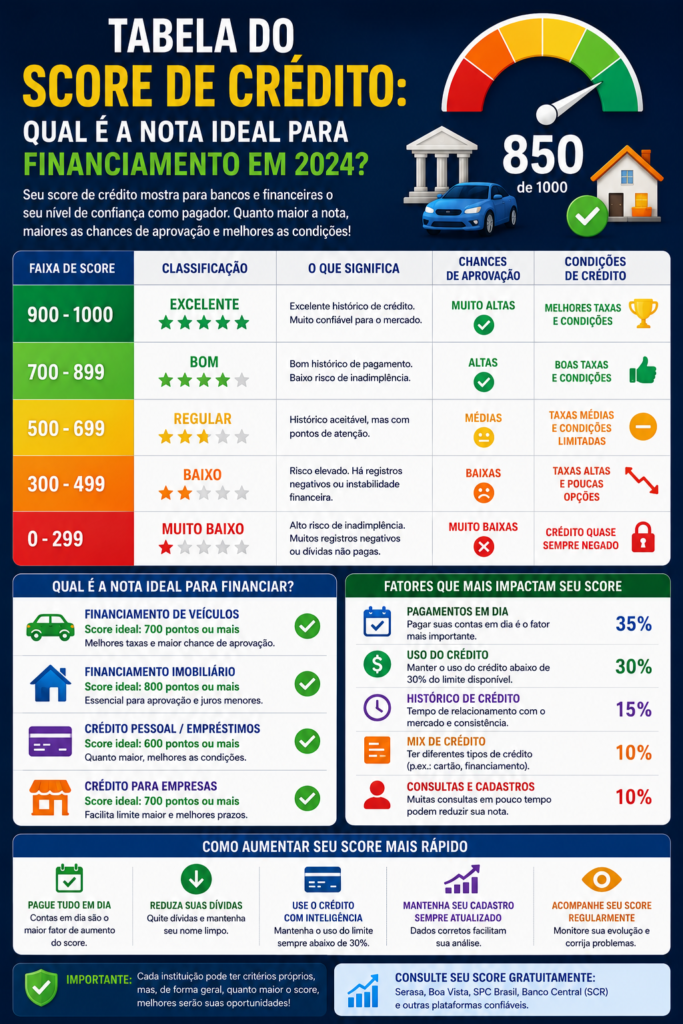

Tabela Completa de Score de Crédito

Aqui está a tabela completa de score de crédito com classificações e o que você pode esperar em cada faixa:

| Faixa de Score | Classificação | Risco | O Que Você Consegue | Taxa Média |

|---|---|---|---|---|

| 0-300 | Muito Ruim | Muito Alto | Crédito muito difícil, apenas à vista | 20%+ ao mês |

| 301-400 | Ruim | Alto | Crédito com muita dificuldade, taxas muito altas | 15-20% ao mês |

| 401-500 | Ruim | Alto | Crédito com dificuldade, taxas altas | 10-15% ao mês |

| 501-600 | Regular | Médio-Alto | Crédito com alguma dificuldade, taxas moderadas | 7-10% ao mês |

| 601-700 | Regular | Médio | Crédito com taxas moderadas | 5-7% ao mês |

| 701-800 | Bom | Baixo | Crédito com taxas boas | 3-5% ao mês |

| 801-900 | Muito Bom | Muito Baixo | Crédito com taxas muito boas | 2-3% ao mês |

| 901-1000 | Excelente | Mínimo | Crédito com melhores taxas disponíveis | 1-2% ao mês |

Score Ideal Para Cada Tipo de Crédito

Diferentes tipos de crédito têm diferentes requisitos de score. Aqui está o score ideal para cada tipo:

Cartão de Crédito

- Score Mínimo: 300-400

- Score Ideal: 700+

- Score Excelente: 800+

- Benefício de Score Alto: Limite maior, anuidade reduzida ou isenta

Empréstimo Pessoal

- Score Mínimo: 400-500

- Score Ideal: 650+

- Score Excelente: 800+

- Benefício de Score Alto: Aprovação rápida, taxas mais baixas, limite maior

Financiamento de Veículo

- Score Mínimo: 500-600

- Score Ideal: 700+

- Score Excelente: 850+

- Benefício de Score Alto: Aprovação mais fácil, taxa mais baixa, prazo maior

Financiamento Imobiliário

- Score Mínimo: 600-650

- Score Ideal: 750+

- Score Excelente: 850+

- Benefício de Score Alto: Aprovação mais fácil, taxa mais baixa, prazo maior

Cheque Especial

- Score Mínimo: 300-400

- Score Ideal: 600+

- Score Excelente: 750+

- Benefício de Score Alto: Limite maior, taxa mais baixa

Crédito Rotativo

- Score Mínimo: 350-450

- Score Ideal: 650+

- Score Excelente: 800+

- Benefício de Score Alto: Limite maior, taxa mais baixa

Como Seu Score Afeta Sua Aprovação

Seu score não apenas afeta se você consegue crédito, mas também afeta os termos do crédito:

Score Muito Baixo (0-400)

- Aprovação: Muito difícil ou impossível

- Taxa: Muito alta (15%+ ao mês)

- Limite: Muito baixo

- Prazo: Muito curto

- Garantia: Pode ser exigida

Score Baixo (401-600)

- Aprovação: Difícil, pode exigir garantia

- Taxa: Alta (7-10% ao mês)

- Limite: Baixo a médio

- Prazo: Curto a médio

- Garantia: Pode ser exigida

Score Médio (601-750)

- Aprovação: Moderada a fácil

- Taxa: Moderada (5-7% ao mês)

- Limite: Médio

- Prazo: Médio

- Garantia: Geralmente não exigida

Score Alto (751-900)

- Aprovação: Fácil

- Taxa: Baixa (2-3% ao mês)

- Limite: Alto

- Prazo: Longo

- Garantia: Não exigida

Score Muito Alto (901-1000)

- Aprovação: Muito fácil

- Taxa: Muito baixa (1-2% ao mês)

- Limite: Muito alto

- Prazo: Muito longo

- Garantia: Não exigida

Impacto Financeiro de Um Score Melhor

Ter um score melhor tem impactos financeiros significativos. Veja este exemplo:

Cenário: Você quer pegar um empréstimo de R$ 100.000 por 36 meses.

| Score | Taxa Mensal | Taxa Anual | Valor Total Pago | Juros Totais |

|---|---|---|---|---|

| 400 (Ruim) | 12% | 144% | R$ 169.000 | R$ 69.000 |

| 600 (Regular) | 8% | 96% | R$ 142.000 | R$ 42.000 |

| 750 (Bom) | 4% | 48% | R$ 120.000 | R$ 20.000 |

| 900 (Muito Bom) | 2% | 24% | R$ 110.000 | R$ 10.000 |

Como você pode ver, ter um score melhor economiza muito dinheiro. A diferença entre um score de 400 e um score de 900 é R$ 59.000 em juros!

Qual é o Score Ideal Para Financiamento?

A resposta depende do tipo de financiamento, mas em geral:

- Score Mínimo Aceitável: 600 (você consegue crédito, mas com taxas moderadas)

- Score Ideal: 700-750 (você consegue crédito com taxas boas)

- Score Excelente: 800+ (você consegue crédito com as melhores taxas)

Se você está pensando em pedir um financiamento, tente ter um score de pelo menos 700 antes de fazer o pedido. Isso garante aprovação mais fácil e taxas melhores.

Como Consultar Seu Score

Para saber seu score, você pode consultar gratuitamente em:

- Serasa: www.serasa.com.br

- SPC: www.spcbrasil.org.br

- Boa Vista: www.boavista.com.br

Consulte seu score regularmente para acompanhar seu progresso e saber se está pronto para pedir crédito.

Conclusão: Entenda Sua Tabela de Score

Entender a tabela de score de crédito é essencial para tomar decisões financeiras melhores. Saber qual é seu score, qual é o score ideal para o tipo de crédito que você quer, e como melhorar seu score são passos importantes para conseguir melhores condições de crédito.

Se seu score está baixo, comece a trabalhar para melhorá-lo. Pague suas contas em dia, reduza seu endividamento, e ative o Cadastro Positivo. Com o tempo, seu score vai melhorar e você terá acesso a melhores condições de crédito. Seu futuro financeiro depende das decisões que você toma agora.

Fatores Que Afetam Seu Score

Para entender sua posição na tabela de score, é importante entender quais fatores afetam seu score:

1. Histórico de Pagamentos (35%)

Se você paga em dia, seu score sobe. Se você atrasa, seu score cai. Este é o fator mais importante.

2. Endividamento (30%)

Quanto mais você deve em relação ao seu limite, mais baixo é seu score. Idealmente, use menos de 30% do seu limite.

3. Diversidade de Crédito (15%)

Ter diferentes tipos de crédito (cartão, empréstimo, financiamento) aumenta seu score.

4. Tempo de Crédito (10%)

Quanto mais tempo você tem crédito, melhor. Histórico longo é bom sinal.

5. Consultas Recentes (10%)

Cada consulta de crédito reduz seu score temporariamente.

Estratégias Para Melhorar Seu Score

Se seu score está baixo, aqui estão estratégias para melhorá-lo:

Estratégia 1: Pague Todas as Contas em Dia

A estratégia mais importante. Configure lembretes automáticos para não esquecer.

Estratégia 2: Reduza Seu Endividamento

Pague dívidas, especialmente em cartões de crédito. Mantenha saldo baixo.

Estratégia 3: Ative o Cadastro Positivo

Registre suas operações de crédito positivas. Isso aumenta seu score.

Estratégia 4: Diversifique Seu Crédito

Se você só tem um tipo de crédito, considere adicionar outro tipo.

Estratégia 5: Não Faça Muitas Consultas

Evite pedir crédito em múltiplos lugares em pouco tempo.

Casos de Estudo: Como Score Afeta Aprovação

Caso 1: O Homem Com Score Baixo

Situação: João tinha score de 450 e pediu um empréstimo de R$ 50.000. O banco ofereceu uma taxa de 12% ao mês.

Resultado: João pagaria R$ 84.000 em juros ao longo de 36 meses.

Caso 2: O Homem Com Score Alto

Situação: Pedro tinha score de 800 e pediu um empréstimo de R$ 50.000. O banco ofereceu uma taxa de 2% ao mês.

Resultado: Pedro pagaria R$ 10.000 em juros ao longo de 36 meses. Economizou R$ 74.000!

Diferenças Entre Serasa, SPC e Boa Vista

Existem três principais empresas de proteção ao crédito no Brasil. Cada uma calcula o score de forma ligeiramente diferente:

| Empresa | Escala de Score | Foco Principal | Consulta Gratuita |

|---|---|---|---|

| Serasa | 0-1000 | Histórico de pagamentos | Sim |

| SPC | 0-1000 | Inadimplências | Sim |

| Boa Vista | 0-1000 | Comportamento de crédito | Sim |

Consulte as três para ter uma visão completa de seu score.

Mitos Sobre Score de Crédito

Mito 1: “Consultando Meu Score Prejudica Meu Score”

Verdade: Não. Consultar seu próprio score não prejudica. Apenas consultas de terceiros prejudicam.

Mito 2: “Ter Cartão de Crédito Prejudica Meu Score”

Verdade: Não. Ter cartão de crédito e pagar em dia melhora seu score.

Mito 3: “Fechar Cartão Antigo Melhora Meu Score”

Verdade: Não. Fechar cartão antigo pode prejudicar seu score. Mantenha aberto.

Mito 4: “Pagar Tudo De Uma Vez Aumenta Score Muito”

Verdade: Ajuda, mas o efeito é gradual. Leva tempo para o score se recuperar.

Conclusão: Use a Tabela Para Tomar Melhores Decisões

A tabela de score de crédito é uma ferramenta importante para entender sua situação financeira. Use-a para:

- Saber se você está pronto para pedir crédito

- Entender que taxas você pode esperar

- Identificar áreas para melhorar

- Acompanhar seu progresso

- Negociar melhores condições com bancos

Consulte sua tabela de score regularmente. Trabalhe para melhorar seu score. Com um score melhor, você terá acesso a melhores condições de crédito que economizarão dinheiro ao longo de sua vida. Seu futuro financeiro está em suas mãos.

Perguntas Frequentes Sobre Tabela de Score

P: Qual é o score mínimo para conseguir um cartão de crédito?

R: Geralmente 300-400, mas com score baixo você terá limite baixo e taxa alta.

P: Qual é o score mínimo para conseguir um empréstimo?

R: Geralmente 400-500, mas com score baixo você terá taxa muito alta.

P: Qual é o score mínimo para conseguir um financiamento imobiliário?

R: Geralmente 600-650. Financiamentos imobiliários exigem score mais alto.

P: Quanto tempo leva para melhorar meu score?

R: Depende. Mudanças pequenas levam 1-3 meses. Mudanças grandes levam 6-12 meses.

P: Meu score é diferente em Serasa, SPC e Boa Vista. Por quê?

R: Cada empresa calcula o score de forma ligeiramente diferente. Isso é normal.

Checklist: Antes de Pedir Crédito

Antes de pedir qualquer tipo de crédito, use este checklist:

- ☐ Consultar meu score em Serasa, SPC e Boa Vista

- ☐ Verificar se meu score é suficiente para o tipo de crédito que quero

- ☐ Verificar se tenho restrições de crédito

- ☐ Verificar se tenho protestos em cartório

- ☐ Calcular quanto vou pagar em juros com meu score atual

- ☐ Decidir se devo esperar para melhorar meu score antes de pedir crédito

- ☐ Se meu score é baixo, trabalhar para melhorá-lo primeiro

- ☐ Comparar ofertas de diferentes bancos

- ☐ Negociar melhores condições com base no meu score

Conclusão Final: Sua Tabela de Score é Seu Mapa

A tabela de score de crédito é seu mapa para navegar o sistema financeiro. Ela mostra onde você está, para onde você precisa ir, e quanto dinheiro você pode economizar melhorando seu score.

Use essa tabela como guia. Consulte seu score regularmente. Trabalhe para melhorar. Com um score melhor, você terá acesso a melhores condições de crédito que economizarão dinheiro ao longo de sua vida. Seu futuro financeiro começa agora.

Análise Detalhada de Cada Faixa de Score

Faixa 0-300: Muito Ruim

Se seu score está nesta faixa, você tem sérios problemas de crédito. Você provavelmente tem muitas dívidas não pagas, atrasos, ou protestos. Nesta faixa, é muito difícil conseguir crédito. Você precisa trabalhar urgentemente para melhorar.

O que fazer: Pague todas as suas dívidas vencidas. Entre em contato com credores para negociar. Comece a pagar tudo em dia. Ative o Cadastro Positivo. Espere 6-12 meses para ver melhora.

Faixa 301-500: Ruim

Nesta faixa, você tem problemas de crédito, mas não tão graves quanto a faixa anterior. Você pode conseguir crédito, mas com taxas muito altas. Você precisa melhorar seu score antes de pedir crédito.

O que fazer: Pague todas as contas em dia. Reduza seu endividamento. Ative o Cadastro Positivo. Espere 3-6 meses para ver melhora.

Faixa 501-700: Regular

Nesta faixa, você tem um score regular. Você consegue crédito, mas com taxas moderadas. Você pode pedir crédito, mas tente melhorar seu score antes para melhores condições.

O que fazer: Continue pagando em dia. Reduza endividamento. Diversifique crédito. Ative Cadastro Positivo. Espere 3-6 meses para chegar a 700+.

Faixa 701-900: Bom a Muito Bom

Nesta faixa, você tem um bom score. Você consegue crédito com taxas boas. Você está em uma posição forte para pedir crédito.

O que fazer: Mantenha o comportamento positivo. Continue pagando em dia. Não aumente seu endividamento. Aproveite as boas condições de crédito.

Faixa 901-1000: Excelente

Nesta faixa, você tem um excelente score. Você consegue crédito com as melhores taxas disponíveis. Você está em uma posição muito forte.

O que fazer: Mantenha o comportamento excelente. Continue pagando em dia. Aproveite as melhores condições de crédito. Você é um cliente premium para os bancos.

Impacto Prático: Quanto Você Economiza

Vamos ver quanto você economiza melhorando seu score em cenários reais:

Cenário 1: Empréstimo de R$ 50.000 em 24 meses

- Score 400: Taxa 12% ao mês = R$ 40.000 em juros

- Score 600: Taxa 6% ao mês = R$ 15.000 em juros

- Score 800: Taxa 2% ao mês = R$ 3.000 em juros

- Economia: R$ 37.000 (de 400 para 800)

Cenário 2: Financiamento de R$ 200.000 em 120 meses

- Score 500: Taxa 8% ao mês = R$ 960.000 em juros

- Score 700: Taxa 4% ao mês = R$ 320.000 em juros

- Score 900: Taxa 1% ao mês = R$ 60.000 em juros

- Economia: R$ 900.000 (de 500 para 900)

Conclusão: Sua Tabela de Score é Seu Tesouro

A tabela de score de crédito não é apenas números. É um mapa para sua liberdade financeira. Cada ponto de score que você melhora economiza dinheiro real em sua vida.

Se seu score está baixo, não desista. Comece hoje mesmo a trabalhar para melhorá-lo. Pague suas contas em dia. Reduza seu endividamento. Ative o Cadastro Positivo. Com consistência, seu score vai melhorar. E com um score melhor, você terá acesso a crédito com melhores condições que economizarão dezenas de milhares de reais ao longo de sua vida.

Seu futuro financeiro está em suas mãos. Use a tabela de score como seu guia. Comece agora. Seu futuro agradecerá.

Resumo Executivo

Para uma rápida referência, aqui está o resumo executivo da tabela de score:

- Score Mínimo Para Crédito: 300-400

- Score Ideal Para Crédito: 700+

- Score Excelente: 800+

- Diferença de Juros (400 vs 800): Até 10% ao mês

- Economia Potencial: Dezenas de milhares de reais

- Tempo Para Melhorar: 3-12 meses com ação consistente