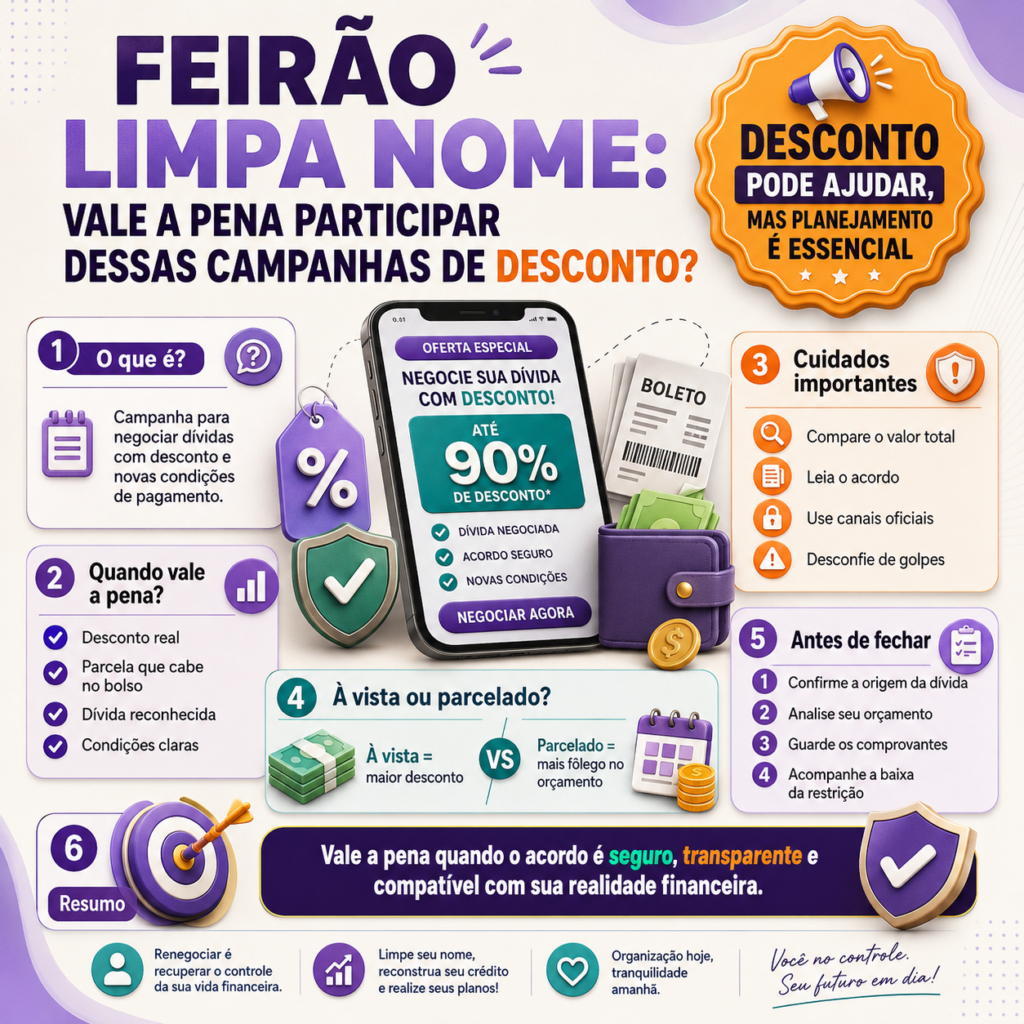

Feirão Limpa Nome: Vale a Pena Participar Dessas Campanhas de Desconto?

O Feirão Limpa Nome pode ser uma oportunidade para negociar dívidas com desconto,parcelamento e condições diferentes das normalmente oferecidas pelos credores.

Entretanto, um desconto elevado não significa automaticamente que o acordo seja vantajoso. Antes de aceitar uma proposta, o consumidor deve conferir a origem da dívida, o valor final, os juros,o número de parcelas e o impacto do pagamento no orçamento mensal.

Neste guia, você entenderá como funcionam essas campanhas, quando vale a pena participar, quais cuidados tomar e como evitar que uma renegociação se transforme em uma nova dívida.

O que é o Feirão Limpa Nome?

O Feirão Limpa Nome é uma campanha de renegociação na qual empresas credoras disponibilizam propostas para consumidores com dívidas vencidas ou negativadas.

As condições são definidas pelos próprios credores. Por isso, o desconto, a quantidade de parcelas, o valor mínimo e as formas de pagamento podem variar bastante.

Durante uma campanha, o consumidor poderá encontrar opções como:

- Desconto para pagamento à vista;

- Parcelamento do saldo devedor;

- Redução de juros e multas;

- Entrada reduzida;

- Nova data para o primeiro vencimento;

- Condições específicas para determinados contratos.

Nem todas as dívidas aparecem em um mesmo feirão. A participação depende da empresa credora e dos contratos incluídos na campanha.

Participar do Feirão Limpa Nome vale a pena?

Pode valer a pena quando a proposta reduz significativamente o valor da dívida e oferece uma forma de pagamento compatível com a renda do consumidor.

Porém, a decisão deve considerar o orçamento completo. Um acordo aparentemente vantajoso pode causar novos atrasos quando a parcela compromete o dinheiro destinado a alimentação, moradia, transporte,saúde e outras despesas essenciais.

Em geral, a participação tende a ser vantajosa quando:

- A dívida realmente pertence ao consumidor;

- O desconto reduz o valor total de forma relevante;

- A parcela cabe no orçamento com segurança;

- As condições estão documentadas;

- O credor é identificado corretamente;

- O pagamento é feito por um canal oficial;

- O consumidor entende o que acontecerá após o acordo.

Quando o desconto pode não compensar?

Nem toda oferta apresentada como promoção representa uma economia real. Por isso, o consumidor deve comparar o valor negociado com o saldo original da dívida.

O acordo pode não ser adequado quando:

- O valor final continua muito alto;

- As parcelas comprometem grande parte da renda;

- O contrato inclui novos juros elevados;

- Existem cobranças que o consumidor não reconhece;

- A proposta não informa o valor total a pagar;

- O desconto só aparece depois do pagamento de uma taxa;

- O canal utilizado não pertence ao credor ou à plataforma oficial;

- O consumidor precisa contrair outro empréstimo caro para pagar o acordo.

Desconto alto significa dívida barata?

Não necessariamente. Uma dívida pode acumular juros, multas e encargos durante o atraso. Em seguida,o credor pode oferecer um desconto calculado sobre esse saldo atualizado.

Portanto, um desconto de grande percentual não deve ser analisado isoladamente. O mais importante é observar quanto será pago no total.

Antes de aceitar, compare:

- O valor originalmente contratado;

- O valor da dívida antes da negociação;

- O desconto concedido;

- O valor final à vista;

- O valor total no parcelamento;

- Os juros incluídos nas parcelas;

- As multas e tarifas cobradas;

- A quantidade de prestações.

Pagamento à vista ou parcelado: qual é melhor?

O pagamento à vista geralmente oferece maior desconto. Entretanto, ele somente deve ser escolhido quando não comprometer a reserva destinada às despesas essenciais.

O parcelamento pode facilitar a regularização, mas exige disciplina durante todo o período do acordo.

Além disso, o valor total parcelado pode ser maior.

| Pagamento à vista | Pagamento parcelado |

|---|---|

| Pode oferecer desconto maior. | Reduz o impacto imediato no orçamento. |

| Encerra a obrigação mais rapidamente. | Exige planejamento durante vários meses. |

| Pode consumir parte importante da reserva. | Pode apresentar juros ou valor total maior. |

| É indicado quando existe dinheiro disponível. | É indicado quando a parcela cabe com folga na renda. |

Como saber se a parcela cabe no orçamento?

Antes de negociar, anote a renda líquida mensal e todas as despesas obrigatórias. Em seguida, calcule o valor que realmente está disponível para o pagamento das dívidas.

Inclua no orçamento:

- Moradia;

- Alimentação;

- Água, energia e telefone;

- Transporte;

- Medicamentos e saúde;

- Educação;

- Outras parcelas em andamento;

- Despesas eventuais;

- Uma pequena margem para imprevistos.

O acordo deve utilizar apenas o valor restante. Caso a parcela elimine toda a margem do orçamento, existe um risco elevado de atraso.

Passo a passo antes de aceitar uma proposta

1. Consulte todas as dívidas

Faça uma lista com credor, valor, vencimento, tipo de dívida e situação de cada contrato.

2. Confirme a origem da cobrança

Verifique se você reconhece o contrato. Caso não reconheça, não faça o pagamento antes de solicitar documentos e esclarecimentos.

3. Analise o valor total

Não considere apenas o valor da parcela. Confira quanto será pago até o término do acordo.

4. Compare propostas

Verifique se o próprio credor oferece uma condição melhor em seus canais oficiais.

5. Escolha uma parcela segura

Evite comprometer valores necessários para as despesas básicas.

6. Leia as condições

Confira vencimentos, juros, consequências do atraso e regras para a retirada da restrição.

7. Guarde os documentos

Salve a proposta, o contrato, o boleto, os comprovantes e os protocolos de atendimento.

O que acontece depois do pagamento?

Depois da confirmação do pagamento, o credor deve atualizar a situação da dívida de acordo com as condições do acordo.

O consumidor deve acompanhar a atualização e guardar todos os comprovantes. Caso a restrição continue aparecendo depois do prazo informado, será necessário entrar em contato com o credor.

Também é importante confirmar se o acordo representa quitação total ou apenas o pagamento de uma parcela. Nos acordos parcelados, o atraso pode causar cancelamento da negociação.

Negociar a dívida aumenta o Score imediatamente?

A negociação pode ajudar na recuperação financeira, mas não existe garantia de aumento imediato da pontuação.

O Score de Crédito considera diferentes informações, como histórico de pagamentos, dívidas existentes,uso do crédito, dados cadastrais e comportamento financeiro.

Portanto, a melhor estratégia é manter o acordo em dia, evitar novas dívidas e construir um histórico positivo ao longo do tempo.

Uma dívida antiga também pode aparecer no feirão?

Algumas empresas podem apresentar propostas para dívidas antigas. Entretanto, a existência de uma oferta não significa que a cobrança possua a mesma situação jurídica de uma dívida recente.

Antes de negociar uma dívida antiga, verifique sua origem, a data, o contrato e as consequências do acordo.

Quando houver dúvida sobre prescrição, cobrança judicial ou validade da dívida, procure orientação especializada antes de realizar qualquer pagamento.

Principais riscos de um acordo mal planejado

- Assumir parcelas acima da capacidade de pagamento;

- Interromper o pagamento de despesas essenciais;

- Quebrar o acordo e voltar a ficar inadimplente;

- Contratar empréstimo caro para pagar a negociação;

- Pagar uma dívida que não pertence ao consumidor;

- Enviar dinheiro para golpistas;

- Perder uma reserva que seria necessária para emergências;

- Negociar uma dívida sem conhecer todas as condições.

Como evitar golpes durante o Feirão Limpa Nome?

Campanhas de renegociação também podem ser utilizadas como isca por criminosos. Por isso, o consumidor deve acessar diretamente os canais oficiais e evitar links enviados por mensagens desconhecidas.

Desconfie quando houver:

- Pressão para pagar imediatamente;

- Pedido de transferência para conta de pessoa física;

- Boleto com beneficiário diferente do credor;

- Promessa de retirada instantânea de qualquer dívida;

- Cobrança de taxa para liberar o desconto;

- Solicitação de senha bancária;

- Pedido de código recebido por SMS;

- Erros no endereço do site;

- Atendente que se recusa a fornecer protocolo.

O que fazer quando a dívida não é reconhecida?

Não aceite o acordo imediatamente. Solicite informações sobre o contrato, a data da contratação, os valores cobrados e a empresa responsável.

Reúna documentos como:

- Prints da oferta;

- Extratos;

- Comprovantes de pagamento;

- Protocolos de atendimento;

- Mensagens recebidas;

- Documentos relacionados à cobrança.

Caso o problema não seja resolvido diretamente, o consumidor poderá registrar uma reclamação em um canal de defesa do consumidor.

Alternativas ao Feirão Limpa Nome

O consumidor não precisa aguardar uma grande campanha para negociar. Também é possível buscar um acordo diretamente com a empresa credora.

Outras alternativas incluem:

- Atendimento direto do banco ou empresa;

- Plataformas oficiais de negociação;

- Consumidor.gov.br;

- Procon da cidade ou do estado;

- Programas de apoio ao consumidor superendividado;

- Audiências de conciliação;

- Orientação jurídica quando houver conflito.

Como escolher quais dívidas pagar primeiro?

Quando não é possível negociar tudo de uma vez, o consumidor deve estabelecer prioridades.

Considere primeiro:

- Dívidas que comprometem moradia ou serviços essenciais;

- Contratos com juros muito elevados;

- Dívidas que colocam bens importantes em risco;

- Acordos que oferecem economia realmente significativa;

- Pendências que podem ser pagas sem comprometer o orçamento;

- Dívidas necessárias para recuperar a organização financeira.

Como evitar novas dívidas depois do acordo?

- Registre todas as entradas e despesas;

- Crie um limite mensal de gastos;

- Evite utilizar todo o limite do cartão;

- Não assuma várias parcelas ao mesmo tempo;

- Forme uma reserva para emergências;

- Revise o orçamento todos os meses;

- Pague o acordo antes de realizar novos financiamentos;

- Use crédito apenas quando houver planejamento;

- Acompanhe regularmente o CPF;

- Guarde os comprovantes da negociação.

Perguntas frequentes sobre o Feirão Limpa Nome

Participar do feirão é gratuito?

Campanhas legítimas não devem exigir pagamento de taxa apenas para apresentar propostas. O consumidor paga o valor negociado diretamente pelos canais indicados no acordo.

Todo consumidor recebe o mesmo desconto?

Não. As condições variam conforme credor, contrato, valor, atraso e política de negociação.

Vale a pena fazer acordo parcelado?

Pode valer, desde que a parcela caiba no orçamento e o valor total seja conhecido.

O acordo limpa o nome imediatamente?

A atualização depende da confirmação do pagamento e das condições definidas no acordo.

Pagar uma dívida aumenta o Score?

A regularização pode contribuir, mas não existe garantia de aumento instantâneo.

É possível negociar diretamente com o credor?

Sim. O consumidor pode entrar em contato com a empresa e comparar a proposta com a oferta do feirão.

Posso negociar uma dívida que não reconheço?

O recomendado é contestar e solicitar documentos antes de pagar ou reconhecer a obrigação.

Conclusão

Participar do Feirão Limpa Nome pode ser vantajoso quando o desconto é real, a dívida é reconhecida e o pagamento cabe no orçamento.

Entretanto, o consumidor não deve aceitar uma proposta apenas pelo percentual anunciado. É necessário comparar o valor total, analisar as parcelas e verificar todas as condições.

Uma boa negociação não é aquela que apenas retira uma restrição. É aquela que permite pagar a dívida sem comprometer as necessidades básicas e sem criar um novo ciclo de inadimplência.

Portanto, organize suas finanças, utilize somente canais oficiais, guarde os comprovantes e escolha um acordo que possa ser cumprido até o final.