Como Resolver o Problema de Nome Sujo por Cobrança Indevida sem Gastar Dinheiro?

Descobrir o nome sujo por cobrança indevida pode causar preocupação, principalmente quando o consumidor precisa solicitar cartão, financiamento, empréstimo ou realizar uma compra a prazo.

A boa notícia é que não é necessário contratar uma empresa particular apenas para contestar uma dívida que não existe. O consumidor pode procurar diretamente o credor, registrar reclamação em canais públicos e solicitar gratuitamente a correção das informações.

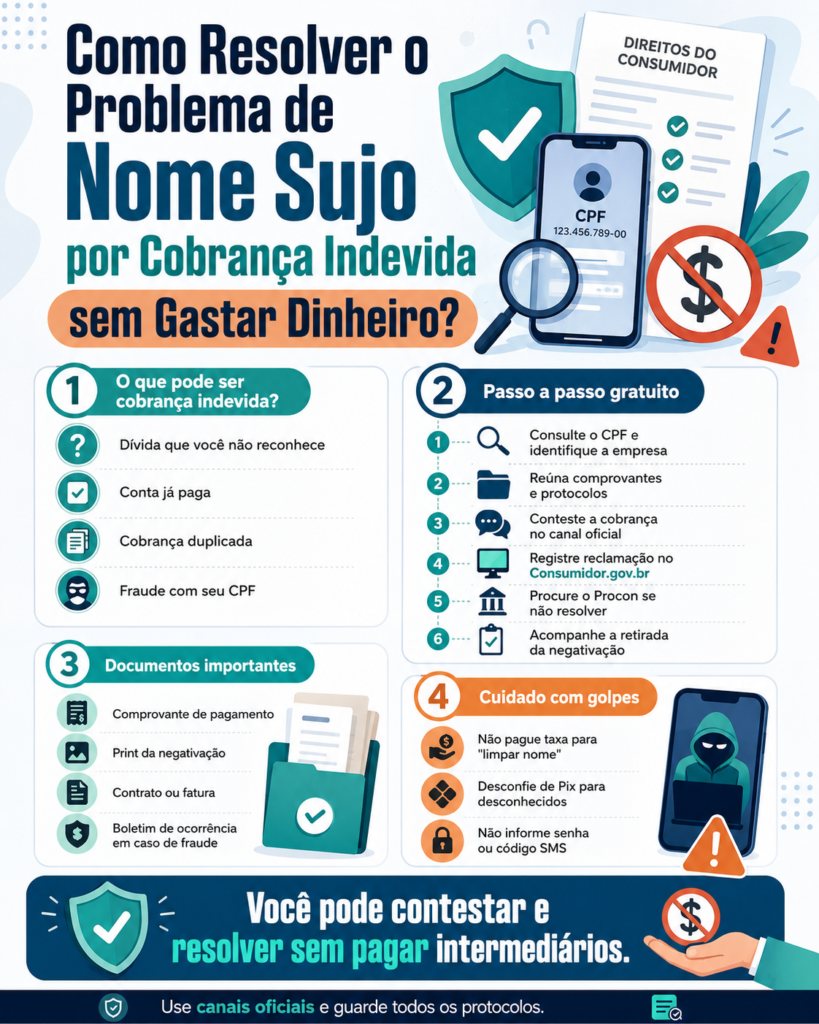

A cobrança pode ser indevida quando a dívida já foi paga, nunca foi contratada, foi lançada em duplicidade, resultou de fraude ou pertence a outra pessoa.

Neste guia, você aprenderá como reunir provas, contestar a cobrança, pedir a retirada da negativação e procurar atendimento público sem pagar taxas ou intermediários.

O que é uma cobrança indevida?

Cobrança indevida é a exigência de um valor que o consumidor não deveria pagar. O problema pode resultar de erro administrativo, falha no sistema, fraude, contrato desconhecido ou falta de atualização de um pagamento.

Entre os exemplos mais comuns estão:

- Dívida que já foi paga;

- Compra que o consumidor não realizou;

- Contrato aberto mediante fraude;

- Cobrança duplicada;

- Serviço cancelado que continuou sendo faturado;

- Valor diferente do contratado;

- Conta vinculada a outra pessoa;

- Tarifa não autorizada;

- Empréstimo desconhecido;

- Negativação mantida depois da regularização.

A existência de uma cobrança não significa que ela seja automaticamente válida. A empresa precisa conseguir demonstrar a origem da obrigação.

O que significa estar com o nome sujo?

A expressão “nome sujo” é usada para indicar que o CPF possui uma restrição registrada em banco de dados de proteção ao crédito.

Isso costuma acontecer quando uma empresa informa que existe uma dívida vencida e não paga. A

restrição pode ser consultada por instituições que analisam pedidos de crédito.

Uma negativação pode dificultar:

- Aprovação de cartão de crédito;

- Contratação de empréstimo;

- Financiamento de veículo ou imóvel;

- Abertura de crediário;

- Aumento de limite;

- Compras parceladas;

- Negociação com determinadas empresas.

Entretanto, uma cobrança indevida deve ser contestada. O consumidor não precisa pagar uma dívida

inexistente apenas para retirar rapidamente a restrição.

Como descobrir qual empresa negativou o CPF?

O primeiro passo é consultar o CPF e identificar a empresa responsável pelo registro. Anote todas

as informações apresentadas.

Procure registrar:

- Nome da empresa credora;

- CNPJ informado;

- Valor da dívida;

- Data de vencimento;

- Data de inclusão;

- Número do contrato;

- Origem indicada para a cobrança;

- Órgão em que a restrição aparece.

Tire prints da consulta e salve os documentos. Essas informações poderão ser usadas durante a

contestação.

Não reconheço a dívida: o que fazer?

Quando a dívida é desconhecida, não realize o pagamento antes de entender a origem. Entre em contato

com a empresa pelos canais oficiais e solicite os documentos da contratação.

Peça informações como:

- Cópia do contrato;

- Data e local da contratação;

- Comprovante de entrega do produto;

- Gravação ou aceite eletrônico;

- Endereço utilizado no cadastro;

- Conta bancária relacionada;

- Notas fiscais;

- Histórico detalhado do débito.

Informe expressamente que não reconhece a dívida e solicite o bloqueio da cobrança durante a análise.

Passo a passo para resolver gratuitamente

1. Reúna as provas

Organize todos os documentos relacionados ao problema. Quanto mais clara for a documentação, mais

fácil será demonstrar que a cobrança é incorreta.

Podem ser úteis:

- Comprovantes de pagamento;

- Extratos bancários;

- Contrato original;

- Comprovante de cancelamento;

- E-mails e mensagens;

- Prints da negativação;

- Protocolos de atendimento;

- Boletos e faturas;

- Boletim de ocorrência, quando houver fraude.

2. Entre em contato com a empresa

Utilize o Serviço de Atendimento ao Consumidor, aplicativo, site, agência ou canal oficial.

Explique o problema de forma objetiva, informe que não reconhece a cobrança ou que já realizou o

pagamento e peça a retirada da negativação.

Anote o número do protocolo, a data, o horário e o nome do atendente.

3. Envie uma contestação por escrito

Sempre que possível, formalize a reclamação por e-mail, formulário eletrônico ou mensagem no próprio

aplicativo.

O registro escrito ajuda a comprovar que a empresa foi avisada e recebeu os documentos.

4. Registre reclamação no Consumidor.gov.br

Se a empresa estiver cadastrada na plataforma, o consumidor poderá registrar uma reclamação

gratuitamente.

Descreva o problema, informe os protocolos anteriores, anexe as provas e peça o cancelamento da

cobrança e a retirada da restrição.

5. Procure o Procon

Se o problema continuar, procure o Procon do estado ou município. Muitos órgãos oferecem atendimento

digital gratuito.

O consumidor poderá apresentar os documentos e pedir ajuda para intermediar a solução.

6. Confirme a retirada da negativação

Depois que a empresa reconhecer o erro, acompanhe o CPF até confirmar que a restrição foi removida.

Guarde a resposta da empresa e faça uma nova consulta. Não exclua os comprovantes imediatamente.

Modelo gratuito de contestação

O consumidor pode utilizar um texto simples para registrar o pedido: Solicito a contestação da cobrança registrada em meu CPF, pois não reconheço a contratação

apresentada. Peço o envio dos documentos que comprovem a origem da dívida e a suspensão da

cobrança durante a análise.

Como a negativação decorre de débito contestado, solicito também a retirada do registro nos

órgãos de proteção ao crédito. Seguem anexos os documentos e comprovantes relacionados.

Peço resposta por escrito e o fornecimento do número de protocolo deste atendimento.

Caso a dívida já tenha sido paga, substitua a primeira parte pela informação do pagamento e anexe

o respectivo comprovante.

Quando a cobrança já foi paga

Se a empresa está cobrando uma conta quitada, envie o comprovante com identificação clara de valor,

data e beneficiário.

Em alguns casos, o pagamento pode ter sido direcionado incorretamente ou não ter sido localizado

automaticamente.

Confira:

- Se o beneficiário estava correto;

- Se o código de barras correspondia à empresa;

- Se o valor foi compensado;

- Se o contrato correto foi identificado;

- Se o pagamento foi feito dentro do acordo;

- Se não ocorreu estorno posterior.

Mesmo que tenha ocorrido uma falha operacional, a empresa deve analisar o comprovante e corrigir

o cadastro quando o pagamento for confirmado.

Quando a cobrança decorre de fraude

Fraudes podem envolver contas abertas, empréstimos, cartões, compras ou serviços contratados com

os dados de outra pessoa.

Ao identificar uma operação desconhecida, comunique imediatamente a instituição responsável.

Também é recomendável:

- Bloquear cartões e acessos comprometidos;

- Alterar senhas;

- Ativar autenticação em duas etapas;

- Registrar boletim de ocorrência;

- Guardar prints e documentos;

- Verificar outras contas desconhecidas;

- Monitorar o CPF;

- Contestar formalmente cada operação.

O consumidor não deve assumir uma dívida apenas porque seus dados aparecem no contrato. A empresa

precisa analisar a alegação de fraude.

Dívida desconhecida no relatório do Banco Central

Caso uma operação desconhecida apareça no relatório de empréstimos e financiamentos do Banco Central,

a contestação deve começar pela instituição financeira responsável pelo registro.

Solicite a análise e a correção pelos canais oficiais do banco. Guarde o protocolo e acompanhe as

atualizações do relatório.

O Banco Central informa que a responsabilidade pelas informações registradas é da instituição que

aparece no relatório.

Posso exigir a retirada imediata do nome?

Quando a cobrança é reconhecidamente indevida, a empresa deve corrigir a informação e solicitar a

retirada da negativação.

Entretanto, se o fornecedor ainda estiver investigando a origem, o consumidor deverá acompanhar o

protocolo e apresentar as provas disponíveis.

Diante de demora injustificada ou recusa, os canais públicos de reclamação podem ser utilizados.

É preciso pagar uma assessoria para limpar o nome?

Não. O consumidor pode contestar gratuitamente uma cobrança indevida pelos canais da empresa,

Consumidor.gov.br e Procon.

Uma assessoria ou advogado pode cobrar por serviços profissionais, mas isso não significa que a

contratação seja obrigatória em todos os casos.

Desconfie de quem promete apagar qualquer dívida mediante taxa antecipada, principalmente quando

solicita Pix para uma pessoa física ou senha da conta Gov.br.

Quando procurar o Juizado Especial Cível?

Quando a empresa não resolve a cobrança, o consumidor pode avaliar o Juizado Especial Cível.

Dependendo do valor da causa, é possível iniciar determinados processos sem advogado. Contudo, os

limites e procedimentos devem ser confirmados no tribunal do estado.

Podem ser solicitados, conforme o caso:

- Declaração de inexistência da dívida;

- Retirada da negativação;

- Cancelamento de cobrança;

- Devolução de valores pagos indevidamente;

- Reparação por prejuízos demonstrados;

- Indenização, quando preenchidos os requisitos legais.

A indenização não é automática em toda reclamação. O resultado depende das provas e das circunstâncias.

Existe indenização por negativação indevida?

A inclusão indevida em cadastro de proteção ao crédito pode gerar dano moral, dependendo do caso.

Entretanto, o Superior Tribunal de Justiça possui entendimento de que uma anotação irregular pode

não gerar indenização quando já existe outra inscrição legítima anterior, embora permaneça o direito

de cancelar o registro indevido.

Por isso, cada situação deve ser analisada individualmente. O consumidor deve reunir provas da

negativação, da cobrança e das tentativas de solução.

Pagamento indevido pode ser devolvido em dobro?

O Código de Defesa do Consumidor prevê que quem paga valor indevido pode ter direito à devolução em

dobro do que pagou em excesso, com correção e juros, salvo hipótese de engano justificável.

É importante observar que a regra se refere ao valor efetivamente pago. A simples cobrança sem

pagamento não gera automaticamente restituição em dobro.

Guarde o comprovante, a fatura e os protocolos para demonstrar o que aconteceu.

Como evitar golpes durante a contestação?

Golpistas podem aproveitar a urgência do consumidor para oferecer falsa retirada da negativação.

Fique atento a:

- Pedido de pagamento antecipado;

- Promessa de exclusão em poucas horas;

- Pix para pessoa desconhecida;

- Pedido de senha bancária;

- Solicitação de código por SMS;

- Links enviados por perfis não verificados;

- Sites com endereço semelhante ao oficial;

- Recusa em fornecer contrato ou protocolo.

A contestação legítima deve ser realizada com a empresa que registrou a cobrança ou por um canal

público oficial.

Erros que devem ser evitados

- Pagar uma dívida desconhecida por medo;

- Apagar mensagens e comprovantes;

- Negociar somente por telefone sem protocolo;

- Enviar documentos a contatos desconhecidos;

- Compartilhar senha da conta Gov.br;

- Assinar reconhecimento de dívida sem ler;

- Aceitar acordo antes de confirmar a origem;

- Esperar vários meses sem registrar reclamação;

- Confiar em promessas de “limpeza automática”;

- Deixar de confirmar a baixa posteriormente.

Checklist para retirar a cobrança indevida

- Consulte os detalhes da negativação;

- Anote credor, valor e data;

- Reúna comprovantes;

- Conteste no canal oficial;

- Peça os documentos do contrato;

- Guarde o protocolo;

- Registre reclamação no Consumidor.gov.br;

- Procure o Procon, se necessário;

- Acompanhe a retirada da restrição;

- Faça nova consulta do CPF;

- Monitore outras operações desconhecidas;

- Procure o Juizado quando o problema persistir.

Perguntas frequentes

Posso resolver uma negativação indevida sem advogado?

Sim. O primeiro atendimento com a empresa, o Consumidor.gov.br e o Procon pode ser realizado

diretamente pelo consumidor.

Preciso pagar a dívida para depois reclamar?

Não. Se a cobrança é desconhecida ou indevida, conteste antes de pagar.

O Consumidor.gov.br é gratuito?

Sim. É um serviço público gratuito para comunicação com empresas participantes.

O Procon cobra pelo atendimento?

O atendimento de orientação e reclamação é público. Consulte os canais do órgão responsável pela

sua região.

Devo fazer boletim de ocorrência?

Quando houver suspeita de fraude, uso indevido de documentos ou contratação desconhecida, o registro

pode ajudar a documentar o caso.

A empresa precisa provar a dívida?

Ao ser contestada, a empresa deve apresentar elementos que demonstrem a contratação e a origem da

cobrança.

Meu Score aumenta depois da retirada?

A retirada elimina aquela negativação indevida, mas não existe garantia de aumento imediato, pois o

Score considera outros fatores.

Posso receber indenização?

Pode existir direito dependendo das circunstâncias, das provas, dos prejuízos e de outras inscrições

existentes.

Conclusão

Resolver o nome sujo por cobrança indevida não exige necessariamente o pagamento

de uma empresa intermediária.

O consumidor pode reunir provas, contestar diretamente com o credor e utilizar gratuitamente o

Consumidor.gov.br e o Procon.

Quando houver fraude, também é importante proteger as contas, alterar senhas, registrar ocorrência

e monitorar outras operações desconhecidas.

Não pague uma dívida que você não reconhece apenas para limpar rapidamente o nome. Primeiro, exija

documentos e confirme a origem da cobrança.

Se a empresa não corrigir o problema, avalie o Juizado Especial Cível ou procure assistência jurídica

gratuita, como a Defensoria Pública, quando disponível.

Informação, documentos e protocolos são as principais ferramentas para retirar uma negativação

indevida sem cair em novos golpes ou cobranças.