Consolidação de dívidas: quando vale a pena trocar uma dívida cara por uma barata?

Meta descrição: Entenda como funciona a consolidação de dívidas, quando trocar empréstimos caros por uma opção mais barata, como comparar o CET e quais cuidados tomar antes de contratar.

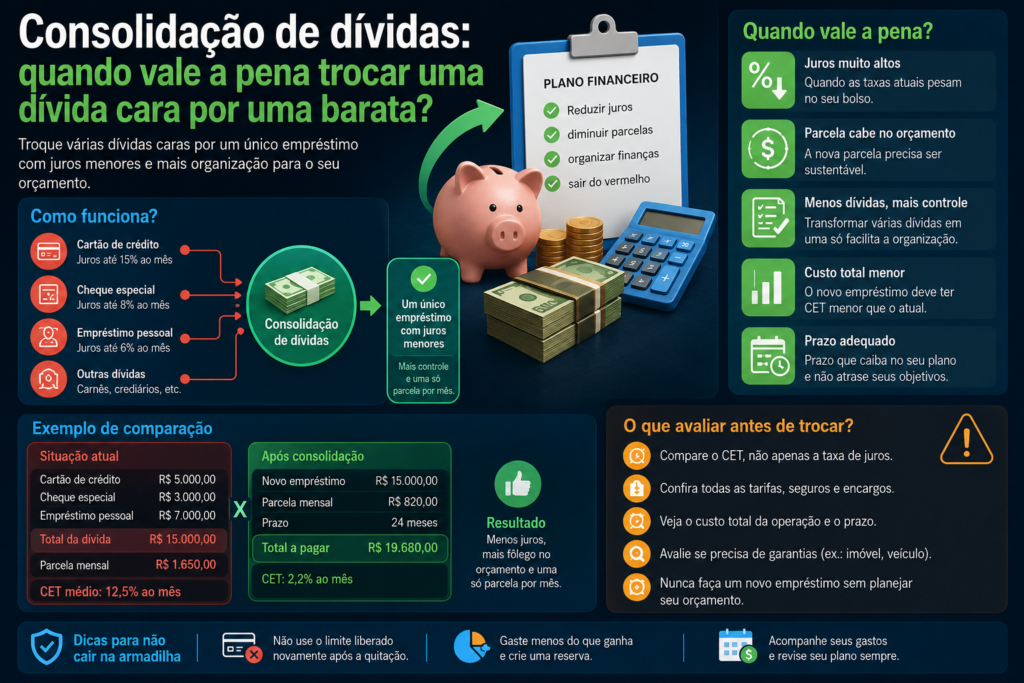

Quando as parcelas começam a se acumular, muitas pessoas procuram um novo empréstimo para pagar cartões, cheque especial, crediários e contratos antigos. Essa estratégia é conhecida como consolidação de dívidas. Na prática, o consumidor substitui uma ou várias obrigações por um novo crédito, geralmente com juros menores, prazo diferente e uma única prestação mensal.

A ideia parece simples: sair de uma dívida cara e entrar em uma dívida barata. Entretanto, uma parcela menor nem sempre representa economia. O novo contrato pode alongar excessivamente o prazo, incluir seguros, tarifas e outros encargos ou exigir uma garantia importante. Em algumas situações, o consumidor reduz o valor mensal, mas termina pagando mais no total.

A consolidação pode ser uma ferramenta útil quando diminui o Custo Efetivo Total, organiza o orçamento e oferece uma prestação sustentável. Porém, ela não resolve o problema quando apenas transfere o saldo de um contrato para outro sem corrigir o desequilíbrio financeiro que originou as dívidas.

Nesta matéria, você entenderá como funciona a consolidação, qual é a diferença entre consolidar, renegociar e fazer portabilidade, como comparar propostas e em quais situações vale a pena substituir uma dívida cara por outra mais barata.

O que é consolidação de dívidas?

Consolidar dívidas significa reunir diferentes débitos em uma única operação de crédito. O dinheiro do novo empréstimo é usado para quitar integralmente ou parcialmente contratos anteriores. Depois disso, o consumidor passa a pagar apenas a nova instituição, conforme o prazo e as condições contratadas.

Imagine uma pessoa que possui saldo no cartão de crédito, cheque especial e dois empréstimos pessoais. Em vez de administrar quatro vencimentos e diferentes taxas, ela contrata um crédito com custo menor e usa o valor para encerrar essas pendências. Se a operação for bem planejada, o resultado pode ser uma parcela mais previsível, menos juros e maior controle do orçamento.

A consolidação pode ocorrer por meio de empréstimo pessoal, crédito consignado, refinanciamento, crédito com garantia ou outra modalidade adequada ao perfil do consumidor. Também pode haver portabilidade de um contrato específico para outra instituição. Embora essas estratégias sejam relacionadas, elas não são exatamente iguais.

Consolidação, renegociação e portabilidade: qual é a diferença?

Consolidação

Na consolidação, um novo crédito é utilizado para pagar duas ou mais dívidas. O objetivo principal é reunir obrigações, reduzir custos e simplificar a gestão financeira.

Renegociação

Na renegociação, o consumidor conversa com o próprio credor para modificar as condições da dívida existente. Pode haver desconto, parcelamento, redução de juros, mudança do vencimento ou novo prazo. Nem sempre é contratado um novo empréstimo.

Portabilidade de crédito

Na portabilidade, uma operação de crédito é transferida de uma instituição para outra que oferece melhores condições. A nova instituição quita o saldo devedor perante a credora original e assume o contrato conforme a proposta apresentada. Essa alternativa pode ser interessante quando existe um empréstimo específico com taxa ou CET acima das opções disponíveis no mercado.

Antes de contratar um empréstimo comum para quitar outro, verifique se a portabilidade é possível. Dependendo da operação, ela pode reduzir etapas e evitar que o dinheiro passe pela conta do consumidor.

Quando trocar uma dívida cara por uma barata vale a pena?

A troca tende a valer a pena quando o custo total do novo contrato é realmente menor, a prestação cabe no orçamento e o consumidor consegue quitar as dívidas antigas sem criar novos saldos. Para chegar a essa conclusão, não basta comparar a taxa mensal anunciada.

A nova operação deve melhorar pelo menos três aspectos:

- Custo: o total de juros, tarifas, seguros e encargos deve ser menor ou justificável;

- Fluxo mensal: a prestação precisa caber no orçamento sem comprometer despesas essenciais;

- Organização: os contratos antigos devem ser efetivamente encerrados ou controlados.

Se apenas a parcela diminuir, mas o prazo dobrar e o total pago aumentar muito, a consolidação pode trazer alívio imediato sem gerar economia real. Em alguns casos, esse alívio é necessário para evitar atrasos, mas a decisão deve ser consciente.

O principal indicador: Custo Efetivo Total

O Custo Efetivo Total, conhecido pela sigla CET, reúne juros, tarifas, tributos, seguros e outras despesas cobradas na operação de crédito. Ele permite comparar propostas que parecem semelhantes, mas possuem custos adicionais diferentes.

Duas instituições podem anunciar a mesma taxa de juros e apresentar CETs distintos. Isso acontece porque uma delas pode incluir tarifa, seguro ou outro encargo. Portanto, o consumidor deve solicitar a taxa mensal, a taxa anual, o CET anual, o valor das prestações, o número de parcelas e o total a pagar.

A proposta mais barata não é necessariamente a que possui a menor parcela. O critério principal deve ser a combinação entre CET, prazo e total desembolsado.

Exemplo prático de comparação

Considere um exemplo apenas ilustrativo. Uma pessoa possui R$ 12.000 em dívidas distribuídas entre cartão, cheque especial e empréstimo pessoal. A soma das prestações e encargos mensais está pressionando o orçamento. Ela recebe uma proposta para consolidar tudo em 24 parcelas.

| Item | Situação atual | Nova proposta |

|---|---|---|

| Saldo total | R$ 12.000 | R$ 12.000 |

| Quantidade de contratos | 3 | 1 |

| Soma mensal aproximada | R$ 1.450 | R$ 720 |

| Prazo estimado | Variável | 24 meses |

| Total do novo contrato | Não definido | R$ 17.280 |

A parcela cairia bastante, mas a análise não termina aí. A pessoa precisa calcular quanto pagaria se mantivesse os contratos atuais, verificar o CET do novo empréstimo e confirmar se os R$ 12.000 quitariam integralmente todos os débitos.

Se as dívidas atuais continuariam crescendo rapidamente e o novo contrato possuir custo claramente menor, a consolidação pode ser vantajosa. Porém, se parte das dívidas antigas estiver perto do fim ou puder ser renegociada com desconto, talvez seja melhor combinar estratégias em vez de consolidar tudo.

Quais dívidas costumam ser mais caras?

Crédito rotativo do cartão e cheque especial normalmente merecem atenção porque são modalidades de uso emergencial e podem apresentar custo elevado. Parcelamentos de fatura, crediários e empréstimos pessoais também precisam ser comparados individualmente.

Não se deve presumir que uma modalidade é sempre mais barata. As condições variam conforme instituição, perfil, garantia, prazo e momento da contratação. O consumidor deve consultar o CET específico de cada contrato.

Dívidas com desconto automático em folha ou benefício podem apresentar custo menor, mas reduzem a renda disponível antes que o dinheiro chegue à conta. Créditos com garantia também podem oferecer taxas menores, porém colocam um bem relevante em risco caso as parcelas não sejam pagas.

Quando a consolidação pode ser uma boa decisão?

1. Quando substitui rotativo e cheque especial

Se o consumidor utiliza permanentemente o limite da conta ou paga apenas parte da fatura, um crédito parcelado com CET inferior pode interromper o crescimento desorganizado do saldo. A condição é bloquear o ciclo que criou a dívida.

2. Quando reduz o CET de forma relevante

Uma pequena diferença de taxa pode não compensar tarifas, seguros ou o aumento do prazo. Quanto maior o saldo e o tempo restante, maior tende a ser o impacto de uma redução real do CET.

3. Quando transforma várias datas em uma prestação

Ter apenas um vencimento facilita o controle e reduz o risco de esquecer parcelas. Essa vantagem administrativa não substitui a economia, mas pode ser importante para quem possui muitos contratos.

4. Quando evita atraso iminente

Se a soma das parcelas ultrapassou a capacidade mensal, uma operação mais barata e sustentável pode prevenir novos atrasos. Nesse caso, o orçamento deve ser reorganizado no mesmo momento.

5. Quando existe renda estável

A consolidação funciona melhor quando a pessoa possui renda previsível para cumprir o novo contrato. Assumir uma prestação longa com renda incerta aumenta o risco de inadimplência.

6. Quando os contratos antigos serão encerrados

O novo dinheiro deve ter destino definido. Se os limites antigos permanecerem disponíveis e forem usados novamente, a pessoa pode terminar com o empréstimo consolidado e novas dívidas no cartão ou cheque especial.

Quando trocar a dívida pode não valer a pena?

1. Quando a parcela cai apenas porque o prazo aumentou

Alongar o pagamento reduz a prestação, mas cria mais meses de juros. Compare o total a pagar e não apenas o valor mensal.

2. Quando há tarifas e seguros relevantes

Uma taxa anunciada como baixa pode esconder um CET mais alto. Leia a proposta completa e confirme se produtos adicionais são obrigatórios ou opcionais.

3. Quando a nova dívida exige garantia desproporcional

Trocar uma dívida sem garantia por um contrato vinculado a veículo ou imóvel pode diminuir os juros, mas aumenta a consequência de um atraso. O risco patrimonial deve ser avaliado com muita cautela.

4. Quando o consumidor continuará usando os limites

A consolidação fracassa quando libera o cartão e o cheque especial, mas os gastos não são ajustados. Nesse cenário, as dívidas antigas reaparecem enquanto a nova prestação continua ativa.

5. Quando a dívida antiga pode ser quitada em breve

Um contrato com poucas parcelas restantes pode não justificar a abertura de uma operação longa. Solicite o saldo para liquidação antecipada e compare alternativas.

6. Quando o empréstimo é contratado por pressão

Desconfie de propostas com urgência, depósito antecipado, intermediação obscura ou promessa de aprovação garantida. Crédito legítimo não exige pagamento prévio para liberar o dinheiro.

Como calcular se a troca realmente compensa

Faça uma planilha com uma linha para cada dívida e registre:

- Nome do credor;

- Saldo devedor atualizado;

- Quantidade de parcelas restantes;

- Valor de cada parcela;

- Taxa de juros mensal e anual;

- CET anual;

- Valor para liquidação antecipada;

- Garantias vinculadas;

- Multas ou encargos em caso de atraso.

Depois, peça à nova instituição uma proposta com os mesmos elementos. Compare:

- Quanto será necessário para quitar todas as dívidas antigas;

- Quanto será contratado no novo empréstimo;

- Quanto será pago no total até o fim;

- Quanto a prestação consumirá da renda mensal;

- Quanto tempo a nova obrigação permanecerá ativa;

- Quais bens, salários ou benefícios ficarão vinculados;

- Quais despesas adicionais estão incluídas.

A troca é financeiramente favorável quando a economia de juros e encargos supera os custos da operação e o novo prazo não cria um total desproporcional.

Solicite o Documento Descritivo do Crédito

Para acompanhar, quitar ou transferir um empréstimo, solicite à instituição o Documento Descritivo do Crédito. Esse documento deve reunir informações importantes, como número do contrato, saldo atualizado, evolução do saldo, modalidade, taxas, CET, prazo restante, sistema de pagamento e valor das prestações.

Com esses dados, o consumidor consegue comparar propostas com maior precisão e reduz o risco de tomar uma decisão baseada apenas em publicidade.

Portabilidade pode ser melhor do que contratar outro empréstimo?

Em alguns casos, sim. A portabilidade foi criada para permitir a transferência de uma operação para outra instituição em busca de condições melhores. A nova credora paga o saldo à instituição original e passa a receber as parcelas.

Antes de aceitar, confira se a proposta informa CET, taxa anual nominal e efetiva, prazo, sistema de amortização e valor das prestações. Compare também o saldo devedor utilizado no cálculo.

A instituição original pode apresentar uma contraproposta. Ela só será vantajosa se os números realmente forem melhores. Não aceite permanecer apenas por pressão do gerente ou por receio de mudar de banco.

É possível consolidar dívida de cartão de crédito?

Sim. O saldo do cartão pode ser substituído por crédito mais barato, e existem regras específicas para portabilidade de saldo devedor da fatura. Entretanto, é necessário verificar se o novo contrato quita o valor integral e quais encargos permanecerão.

Depois da consolidação, reduza o limite, bloqueie temporariamente o cartão ou estabeleça um teto pessoal de gastos. Caso contrário, a fatura pode voltar a crescer.

Crédito consignado para quitar dívidas: quando considerar?

O consignado pode apresentar condições menores porque as parcelas são descontadas diretamente de salário ou benefício. Ele pode ser útil para substituir modalidades mais caras, desde que o consumidor tenha margem, compreenda o prazo e mantenha dinheiro suficiente para despesas essenciais.

O desconto automático reduz a flexibilidade do orçamento. Antes de contratar, simule como ficará a renda líquida durante todo o período. Também evite refinanciamentos sucessivos que liberam um pequeno valor adicional, mas reiniciam ou prolongam a dívida.

Crédito com garantia: juros menores, risco maior

Empréstimos com garantia de imóvel ou veículo podem oferecer CET inferior porque a instituição possui um bem como segurança. Contudo, essa modalidade transforma uma dívida de consumo em risco patrimonial.

Ela só deve ser considerada com renda estável, planejamento rigoroso e diferença de custo significativa. Usar a residência para quitar gastos cotidianos ou dívidas criadas por descontrole recorrente pode ser perigoso.

Consolidar dívidas melhora o score?

A consolidação não aumenta automaticamente o score. Se o novo crédito quitar pendências e os pagamentos forem realizados em dia, o histórico pode melhorar ao longo do tempo. Porém, a contratação também cria uma nova obrigação e pode gerar consulta de crédito.

O objetivo principal deve ser reduzir custos e recuperar o equilíbrio financeiro. Uma possível melhora de pontuação deve ser vista como consequência, não como garantia.

Como evitar criar uma nova bola de neve

Depois de consolidar, adote medidas práticas:

- Cancele ou reduza limites que incentivavam gastos acima da renda;

- Crie um calendário com o novo vencimento;

- Separe o valor da prestação assim que receber;

- Evite novas compras parceladas durante a reorganização;

- Mantenha uma reserva mínima para imprevistos;

- Revise o orçamento mensalmente;

- Acompanhe o saldo devedor e guarde os comprovantes de quitação.

Se a consolidação libera R$ 700 por mês, esse valor não deve ser imediatamente transformado em novas parcelas. Parte da folga precisa reforçar a reserva e corrigir o orçamento.

Checklist antes de assinar o novo contrato

- Confirme o saldo atualizado de todas as dívidas;

- Peça o valor de liquidação antecipada;

- Compare pelo menos três propostas confiáveis;

- Verifique taxa mensal, anual e CET;

- Some todas as prestações do novo contrato;

- Leia regras de atraso e garantias;

- Confirme se há seguro ou serviço adicional;

- Verifique se os credores antigos serão pagos diretamente;

- Solicite comprovantes de quitação;

- Planeje o orçamento sem utilizar novamente os limites liberados.

E se nenhuma proposta couber no orçamento?

Quando a renda não permite pagar as dívidas sem prejudicar alimentação, moradia, saúde e outras necessidades básicas, contratar mais crédito pode piorar o problema. Essa situação exige uma abordagem diferente.

O consumidor pode procurar os credores, o Procon ou canais de conciliação para buscar um plano global de pagamento. A legislação sobre superendividamento prevê mecanismos de prevenção e tratamento para a pessoa natural de boa-fé que não consegue pagar suas dívidas de consumo sem comprometer o mínimo necessário para viver.

Nesse caso, a prioridade é preservar despesas essenciais e construir uma renegociação compatível com a renda, e não obter dinheiro novo a qualquer custo.

Perguntas frequentes

Consolidar dívidas é a mesma coisa que quitar dívidas?

Não. A consolidação quita ou substitui os contratos anteriores, mas cria uma nova dívida. A pessoa só estará totalmente livre quando pagar o novo contrato até o fim.

Uma parcela menor sempre é melhor?

Não. Ela pode resultar de um prazo maior. Compare o CET e o total a pagar.

Posso consolidar dívidas negativadas?

Depende da política da instituição e da análise de crédito. Em muitos casos, a negociação direta com o credor pode oferecer desconto maior do que um novo empréstimo.

Vale a pena usar empréstimo pessoal para pagar cartão?

Pode valer quando o CET do empréstimo é menor, a fatura é integralmente quitada e o cartão não volta a ser utilizado acima da capacidade de pagamento.

Devo aceitar seguro junto com o empréstimo?

Verifique se o seguro é opcional, qual é a cobertura e quanto ele acrescenta ao CET. Não aceite produtos que não compreendeu ou não deseja.

Posso quitar o novo empréstimo antes do prazo?

Em operações de crédito ao consumidor, a liquidação antecipada deve considerar a redução proporcional dos juros e demais acréscimos futuros. Solicite o cálculo atualizado à instituição.

Quantas propostas devo comparar?

Não existe número obrigatório, mas comparar pelo menos três opções ajuda a identificar diferenças de CET, prazo e custo total. Inclua a proposta do credor atual e possibilidades de portabilidade.

Conclusão

Trocar uma dívida cara por uma barata pode ser uma excelente estratégia quando reduz o Custo Efetivo Total, simplifica os pagamentos e cria uma prestação compatível com a renda. O benefício, porém, precisa ser demonstrado por números.

Antes de contratar, obtenha o saldo devedor, peça o Documento Descritivo do Crédito, compare CET, prazo, prestação e total a pagar. Avalie garantias e confirme que as dívidas antigas serão efetivamente quitadas.

A consolidação deixa de ser vantajosa quando apenas alonga a dívida, inclui custos elevados ou libera limites que serão usados novamente. Sem ajuste no orçamento, o consumidor corre o risco de acumular o novo empréstimo com novos saldos no cartão e no cheque especial.

Portanto, a melhor troca é aquela que diminui o custo real, protege as despesas essenciais e vem acompanhada de mudança de comportamento financeiro. Quando nenhuma proposta é sustentável, procurar renegociação global e orientação especializada costuma ser mais seguro do que contratar outra dívida.