Por que você tem o crédito negado mesmo com nome limpo?

Descubra por que bancos e financeiras podem negar crédito mesmo com o nome limpo e saiba como melhorar seu perfil, score, renda e relacionamento bancário.

Quitar uma dívida e retirar a negativação do CPF representa um passo importante para recuperar o equilíbrio financeiro. Depois de regularizar as pendências, muitas pessoas esperam conseguir imediatamente um cartão, empréstimo, financiamento ou aumento de limite. Quando a solicitação é recusada, surge uma dúvida comum: por que o crédito foi negado se o nome está limpo?

A explicação está na diferença entre não possuir uma restrição ativa e apresentar um perfil considerado adequado para determinada operação. O nome limpo elimina um dos possíveis obstáculos, mas a análise de crédito envolve diversos fatores. Bancos, financeiras, lojas e empresas avaliam a probabilidade de pagamento, o valor solicitado, a renda, o endividamento, o relacionamento anterior e suas próprias políticas internas.

Além disso, cada instituição utiliza modelos diferentes. Uma pessoa pode receber um cartão em determinado banco e ter a mesma solicitação negada em outro. Também pode conseguir um empréstimo de valor reduzido, mas não ser aprovada para um financiamento mais longo.

Nesta matéria, você entenderá os principais motivos da recusa, a diferença entre score e nota interna do banco, o papel do Cadastro Positivo e do SCR e quais medidas podem aumentar suas chances de aprovação.

O que significa estar com o nome limpo?

Ter o nome limpo geralmente significa que não existem registros ativos de inadimplência nas bases consultadas naquele momento. Em outras palavras, o CPF não aparece negativado em razão de uma dívida informada aos cadastros de proteção ao crédito pesquisados.

Isso não significa que a pessoa:

- Não possui empréstimos ou financiamentos em andamento;

- Tem renda suficiente para qualquer operação;

- Apresenta score alto;

- Possui histórico longo de pagamentos;

- Não utiliza cheque especial ou limites bancários;

- Tem boa avaliação interna em todas as instituições;

- Será automaticamente aprovada para um cartão ou financiamento.

Uma pessoa pode estar sem restrições e, ao mesmo tempo, possuir grande parte da renda comprometida com parcelas. Outra pode ter acabado de quitar uma dívida e ainda estar reconstruindo o histórico de crédito. Também existem consumidores que nunca tiveram problemas financeiros, mas possuem poucas informações disponíveis para análise.

Nome limpo não é garantia de crédito aprovado

A concessão de crédito envolve risco. A empresa entrega dinheiro, produto, serviço ou limite antes de receber o pagamento integral. Por esse motivo, ela procura estimar se o cliente terá condições e disposição para cumprir o contrato.

A ausência de negativação é positiva, mas representa somente uma parte da análise. A instituição também considera se a prestação cabe na renda, se já existem outros contratos, se o valor solicitado é compatível com o perfil e se houve problemas anteriores no relacionamento com o próprio banco.

Por isso, duas pessoas com nome limpo podem receber respostas diferentes. Mesmo quando possuem renda parecida, elas podem apresentar históricos, dívidas, movimentações e comportamentos financeiros distintos.

Como funciona uma análise de crédito?

O processo varia conforme a instituição e o produto. Uma compra parcelada de baixo valor normalmente possui uma análise diferente daquela realizada em um financiamento imobiliário. Quanto maior o valor, o prazo e o risco, mais detalhada tende a ser a verificação.

Entre os elementos que podem ser considerados estão:

- Score calculado por birôs de crédito;

- Histórico do Cadastro Positivo;

- Renda informada e comprovada;

- Comprometimento mensal da renda;

- Empréstimos e financiamentos existentes;

- Movimentação e relacionamento com o banco;

- Comportamento em cartões e limites;

- Consultas recentes ao CPF;

- Dados cadastrais e consistência das informações;

- Valor e prazo da nova operação;

- Entrada, garantias e características do produto;

- Políticas internas de risco.

A decisão pode ser tomada por modelos automatizados, por análise humana ou por uma combinação das duas formas. A empresa também pode alterar seus critérios ao longo do tempo conforme o cenário econômico, o risco da carteira e sua estratégia comercial.

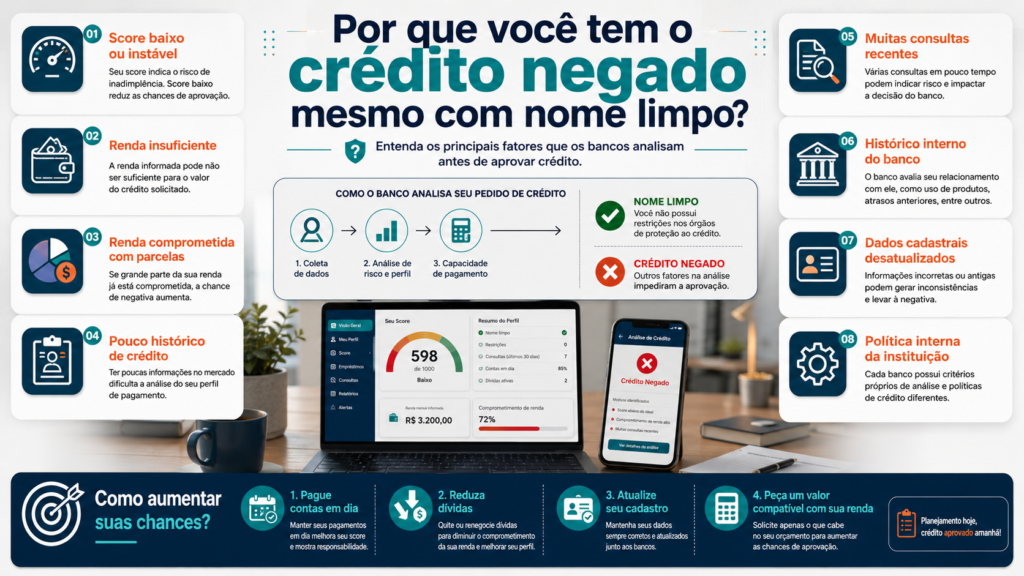

1. Seu score pode estar abaixo do esperado

O score de crédito estima a probabilidade de pagamento dos compromissos dentro do prazo. Em modelos conhecidos do mercado, a pontuação normalmente varia de 0 a 1.000. Quanto maior o resultado, menor tende a ser o risco estatístico estimado.

Entretanto, não existe uma pontuação mínima universal. Um banco pode aprovar determinado produto para uma pessoa com score intermediário, enquanto outra instituição pode exigir um perfil mais conservador.

O score pode permanecer baixo mesmo depois da retirada de uma negativação. Entre as possíveis razões estão atrasos recentes, pouco histórico positivo, muitas solicitações de crédito, dados desatualizados ou outros contratos ativos.

Também é possível ter score elevado e receber uma negativa. A pontuação ajuda na análise, mas não substitui a avaliação de renda, endividamento e política interna.

2. Você limpou o nome recentemente

A quitação de uma dívida resolve a pendência, mas a reconstrução do perfil financeiro pode exigir tempo. As bases precisam ser atualizadas e os novos pagamentos devem formar um histórico consistente.

Além disso, quitar uma negativação não significa apagar todos os acontecimentos anteriores. Informações legítimas relacionadas ao histórico de crédito podem continuar fazendo parte das avaliações dentro das regras aplicáveis.

Se a dívida foi parcelada, o consumidor ainda terá uma obrigação mensal até concluir o acordo. A empresa que analisa um novo pedido pode considerar essa prestação ao estimar a capacidade de pagamento.

O melhor caminho é manter o acordo em dia, evitar novas dívidas e demonstrar estabilidade durante os meses seguintes.

3. Sua renda pode ser insuficiente para o valor solicitado

Mesmo com um excelente histórico, o crédito pode ser recusado quando o valor da parcela é considerado elevado em relação à renda. Isso ocorre porque a instituição precisa avaliar se o novo compromisso poderá ser mantido junto com as despesas já existentes.

Em um financiamento, por exemplo, o banco pode considerar a renda comprovada, o prazo, o valor da entrada e o custo total da operação. Em um cartão, pode definir um limite proporcional ao perfil observado.

Não existe uma porcentagem única de comprometimento válida para todas as empresas e produtos. Cada instituição pode aplicar parâmetros diferentes.

Para melhorar a análise, mantenha a renda atualizada e apresente documentos verdadeiros. Trabalhadores autônomos podem utilizar extratos, declarações, notas fiscais, recibos e outros registros aceitos pela instituição.

4. Sua renda está muito comprometida

Uma pessoa pode ganhar bem e, ainda assim, ter o crédito recusado. Isso acontece quando boa parte da renda já está destinada a empréstimos, cartões, financiamentos, consignados e outras parcelas.

Considere alguém que recebe R$ 6.000 por mês, mas paga R$ 3.500 em contratos financeiros. Embora a renda pareça elevada, a margem restante pode ser insuficiente para uma nova obrigação.

O banco não olha apenas quanto o consumidor recebe. Ele tenta estimar quanto sobra depois dos compromissos conhecidos. Por isso, reduzir saldos e encerrar contratos pode ser mais eficiente do que simplesmente buscar outro credor.

5. Existem contratos registrados no SCR

O Sistema de Informações de Créditos, conhecido como SCR, reúne informações sobre operações de crédito enviadas por instituições financeiras ao Banco Central.

O consumidor pode acessar o Relatório de Empréstimos e Financiamentos pelo Meu BC. Nele, é possível verificar instituições, tipos de operação, saldos e situações informadas.

O SCR não deve ser tratado como uma “lista negra”. Ele reúne contratos em dia e em atraso e ajuda o próprio consumidor e as instituições a conhecerem a exposição ao crédito.

Mesmo com o nome limpo nos birôs, vários empréstimos ativos podem indicar comprometimento elevado. Também pode existir uma informação incorreta ou uma dívida não reconhecida. Nesse caso, o consumidor deve procurar a instituição responsável pelo registro e solicitar esclarecimento ou correção.

6. O histórico interno do banco pode ser desfavorável

As instituições mantêm registros do relacionamento com seus clientes. A avaliação interna pode considerar atrasos em faturas, utilização recorrente do cheque especial, acordos anteriores, devoluções, comportamento da conta e contratos já encerrados.

Isso explica por que uma pessoa pode ter nome limpo e bom score externo, mas enfrentar dificuldade no banco em que teve problemas no passado.

O chamado score interno, rating interno ou nota bancária não é necessariamente igual ao score dos birôs. Cada instituição utiliza seus próprios critérios, pesos e informações.

Para melhorar o relacionamento, utilize a conta de maneira organizada, evite atrasos, mantenha a renda atualizada e contrate somente produtos que façam sentido.

7. Você possui pouco histórico de crédito

Nem sempre a falta de dívidas significa um perfil fácil de analisar. Quem nunca teve cartão, empréstimo, crediário ou conta registrada no Cadastro Positivo pode possuir poucas informações disponíveis.

Nesse cenário, o banco encontra dificuldade para estimar como a pessoa se comporta diante de compromissos de médio ou longo prazo. Isso é conhecido informalmente como histórico curto ou perfil com poucos dados.

A solução não é contratar várias dívidas de uma vez. O ideal é começar com produtos simples e valores compatíveis com a renda, pagar corretamente e permitir que o histórico seja construído gradualmente.

8. Muitas empresas consultaram seu CPF recentemente

Solicitar cartões, empréstimos e financiamentos em diversas instituições em pouco tempo pode prejudicar determinadas análises. Muitas consultas podem ser interpretadas como sinal de busca intensa por dinheiro ou aumento rápido da exposição financeira.

Em vez de enviar várias propostas ao mesmo tempo, pesquise as condições e escolha instituições compatíveis com seu perfil. Verifique se a simulação realiza consulta formal ao CPF antes de prosseguir.

Depois de uma negativa, evite repetir imediatamente a mesma solicitação em diversos bancos. Primeiro, procure entender a possível causa e corrija os pontos que estejam ao seu alcance.

9. Você utiliza grande parte dos limites disponíveis

O uso constante do cheque especial, o pagamento mínimo da fatura e a utilização frequente de quase todo o limite podem indicar que o orçamento está apertado.

Mesmo que os pagamentos estejam em dia, esse comportamento pode aumentar o risco percebido pela instituição. O consumidor fica mais vulnerável a qualquer imprevisto, como redução de renda ou despesa médica.

Procure manter os gastos do cartão abaixo do limite oferecido e compatíveis com o orçamento. Pagar a fatura integral e evitar o crédito rotativo também ajuda a reduzir custos e demonstrar maior controle.

10. O valor solicitado não combina com seu perfil

A instituição pode aprovar uma operação menor e recusar outra maior. Isso acontece porque o risco depende do valor, do prazo e da finalidade.

Uma pessoa que solicita um cartão com limite de R$ 20.000 sem histórico suficiente pode receber uma negativa, mas talvez seja aprovada para um limite inicial menor. Da mesma forma, um financiamento pode exigir uma entrada maior para reduzir a prestação e o risco.

Ajustar o pedido ao perfil financeiro aumenta as chances de uma análise favorável. Começar com valores menores também permite construir relacionamento antes de solicitar condições mais amplas.

11. Seus dados estão desatualizados ou inconsistentes

Divergências entre renda, endereço, profissão, telefone e outras informações podem gerar dúvidas ou alertas de segurança. Um cadastro incompleto também dificulta a análise.

Atualize os dados diretamente nos canais oficiais do banco e dos birôs de crédito. Não aumente artificialmente a renda e não apresente documentos falsos. Além de comprometer a solicitação, informações incorretas podem gerar consequências contratuais e jurídicas.

Se mudou de emprego ou passou a receber uma renda maior, envie os documentos solicitados para que a instituição considere a situação atual.

12. A instituição não conseguiu confirmar sua identidade

Algumas recusas estão relacionadas à prevenção de fraudes, e não necessariamente à capacidade de pagamento. Diferenças cadastrais, dispositivo desconhecido, telefone sem vínculo claro, fotografia inadequada ou tentativa incomum podem levar ao bloqueio preventivo.

Faça a solicitação utilizando aparelho e conexão confiáveis. Confira os dados, siga corretamente a validação de identidade e procure o atendimento oficial caso o sistema não reconheça o documento ou a biometria.

Não aceite ajuda de intermediários que peçam senha, código de segurança ou acesso remoto ao celular.

13. A entrada ou a garantia não foi suficiente

Financiamentos de veículos e imóveis envolvem valores altos e prazos longos. A instituição pode considerar que a entrada oferecida é pequena diante do valor financiado ou que o bem não atende às condições da operação.

Uma entrada maior reduz o saldo financiado e pode diminuir a prestação. Porém, o consumidor não deve utilizar toda a reserva e ficar sem recursos para emergências, documentação, impostos e manutenção do bem.

Em operações com avalista ou garantia, todos os envolvidos também podem passar por análise.

14. O produto pode não ser adequado ao seu perfil

Nem todo produto é oferecido para todos os públicos. Alguns cartões, linhas empresariais ou financiamentos possuem requisitos específicos de renda, relacionamento, profissão, finalidade ou garantia.

Uma recusa não significa necessariamente que o consumidor jamais conseguirá crédito. Pode indicar apenas que aquele produto, valor ou prazo não é compatível com o perfil naquele momento.

Compare alternativas e verifique o Custo Efetivo Total antes de contratar. Produtos com aprovação facilitada podem apresentar juros e encargos maiores.

15. A política interna do banco pode ter mudado

As instituições administram suas carteiras de crédito e podem alterar os critérios de concessão. Um banco pode reduzir aprovações para determinado produto, região, faixa de risco ou perfil de cliente.

Por esse motivo, uma pessoa pode ser recusada em uma empresa e aprovada em outra, mesmo apresentando as mesmas informações.

A política interna normalmente não é divulgada em todos os detalhes. O consumidor deve comparar propostas sem concluir que toda negativa representa uma irregularidade.

Score de crédito e score interno são diferentes?

Sim. O score dos birôs utiliza informações disponíveis em suas bases e apresenta uma estimativa de risco para o mercado. Já o score interno é calculado pela própria instituição com base em sua experiência, seus dados e sua política.

O banco pode considerar:

- Tempo de relacionamento;

- Entrada de renda na conta;

- Pagamentos de faturas;

- Uso de limites;

- Contratos anteriores;

- Saldo médio e movimentação;

- Produtos utilizados;

- Ocorrências internas;

- Risco da operação solicitada.

Por isso, não existe uma única “nota bancária” válida em todas as instituições. Cada empresa pode enxergar o mesmo cliente de forma diferente.

Qual é o papel do Cadastro Positivo?

O Cadastro Positivo reúne o histórico de crédito e pagamentos do consumidor. Ele permite que a análise considere compromissos cumpridos, e não apenas registros negativos.

Manter contas e contratos em dia pode contribuir para a formação de um histórico mais completo. Entretanto, o Cadastro Positivo não garante aprovação. Ele oferece informações adicionais para que a instituição avalie o risco.

O consumidor pode consultar seus dados e solicitar correção quando encontrar informações incorretas. Divergências devem ser contestadas junto ao gestor da base e à empresa que enviou o dado.

O Open Finance pode ajudar na aprovação?

O Open Finance permite que o cliente compartilhe dados financeiros entre instituições participantes mediante autorização. Com isso, um banco pode conhecer o histórico construído em outra instituição.

O compartilhamento pode incluir informações sobre contas, cartões e operações de crédito. Isso pode ser útil para quem possui boa movimentação em um banco, mas ainda não construiu relacionamento em outro.

O Open Finance não garante crédito, taxa menor ou aumento de limite. Ele apenas amplia as informações disponíveis para a análise. Antes de autorizar, confira quais dados serão compartilhados, com quem, por quanto tempo e para qual finalidade.

O que fazer depois de ter o crédito negado?

1. Evite fazer vários pedidos imediatamente

Uma sequência de novas solicitações pode gerar mais consultas e transmitir a impressão de urgência financeira. Faça uma pausa para revisar sua situação.

2. Consulte seu score

Verifique a pontuação, os fatores apresentados e a existência de dívidas ou informações incorretas. Use somente sites e aplicativos oficiais.

3. Acesse o SCR

Consulte o Relatório de Empréstimos e Financiamentos e confira se todos os contratos pertencem a você. Observe os saldos, instituições e situações registradas.

4. Calcule o comprometimento da renda

Some empréstimos, financiamentos, faturas parceladas e outras obrigações. Compare o resultado com sua renda líquida e com as despesas essenciais.

5. Atualize renda e cadastro

Apresente documentos atuais e corrija divergências de endereço, telefone, profissão e demais informações.

6. Reduza o valor solicitado

Um limite menor, uma entrada maior ou um prazo diferente podem tornar a operação mais compatível com sua capacidade de pagamento.

7. Fortaleça o relacionamento bancário

Movimente a conta de forma organizada, receba renda, pague contas e evite atrasos. Não contrate produtos inúteis apenas para tentar agradar ao banco.

8. Compare outras instituições

Os critérios variam, mas não aceite qualquer proposta apenas porque foi aprovada. Compare juros, CET, prazo, tarifas e valor total.

Plano prático para melhorar suas chances em 90 dias

Primeiro mês: diagnóstico

- Consultar score e Cadastro Positivo;

- Emitir o relatório do SCR;

- Listar todas as parcelas e limites utilizados;

- Atualizar renda e dados cadastrais;

- Identificar atrasos e contratos caros;

- Suspender novos pedidos desnecessários.

Segundo mês: redução do risco

- Pagar contas dentro do prazo;

- Diminuir o uso do cartão;

- Sair do cheque especial;

- Quitar ou renegociar dívidas caras;

- Cancelar gastos recorrentes desnecessários;

- Separar um valor para a reserva de emergência.

Terceiro mês: construção de histórico

- Manter os acordos em dia;

- Usar o cartão de forma moderada;

- Evitar novas consultas em excesso;

- Acompanhar atualizações nos relatórios;

- Avaliar uma solicitação compatível com a renda;

- Comparar o CET antes de contratar.

O prazo de 90 dias não representa garantia de aprovação. Ele funciona como uma rotina inicial para organizar as informações e reduzir fatores de risco.

O que não fazer para conseguir crédito

- Não pague empresas que prometem aprovação garantida;

- Não compre supostos pontos de score;

- Não informe renda falsa;

- Não apresente documentos adulterados;

- Não compartilhe senha ou código bancário;

- Não contrate empréstimo com depósito antecipado;

- Não faça várias propostas no mesmo dia;

- Não aceite juros altos sem comparar o CET;

- Não comprometa despesas essenciais apenas para obter aprovação;

- Não use intermediários desconhecidos para acessar sua conta.

É possível pedir explicações sobre uma decisão automatizada?

A Lei Geral de Proteção de Dados prevê que o titular pode solicitar a revisão de decisões tomadas unicamente com base em tratamento automatizado de dados pessoais que afetem seus interesses, inclusive aquelas relacionadas ao perfil de crédito.

Também podem ser solicitadas informações claras e adequadas sobre os critérios e procedimentos utilizados, observados os segredos comercial e industrial.

Isso não significa que a instituição seja obrigada a aprovar o crédito ou revelar integralmente seus modelos. Entretanto, o consumidor pode procurar o atendimento, solicitar revisão quando aplicável e pedir a correção de dados incorretos.

Perguntas frequentes

Por que meu score é alto e o banco negou o cartão?

Porque o score é apenas um dos fatores. O banco pode considerar renda, limite solicitado, histórico interno, endividamento, consultas recentes e políticas próprias.

Depois de limpar o nome, quanto tempo leva para conseguir crédito?

Não existe prazo garantido. A atualização da restrição pode ocorrer antes da recuperação completa do perfil. O resultado dependerá do histórico, da renda, dos contratos ativos e da instituição.

O banco pode negar crédito sem eu ter dívidas?

Sim. A concessão depende da análise de risco e da política comercial. A ausência de dívidas não cria obrigação de aprovação.

Consultar meu próprio score prejudica a pontuação?

A consulta realizada pelo próprio consumidor para acompanhamento não equivale à consulta feita por uma empresa durante um pedido de crédito.

Receber salário no banco aumenta as chances?

Pode ajudar a instituição a conhecer melhor a renda e a movimentação, mas não garante aprovação.

O SCR impede a concessão de crédito?

O SCR não é uma lista de bloqueio. As informações ajudam a avaliar contratos, exposição e capacidade financeira. A decisão final pertence à instituição.

Vale a pena autorizar o Open Finance?

Pode ser útil quando o consumidor possui um bom histórico em outra instituição. A autorização deve ser consciente, mas não existe garantia de aprovação.

Uma entrada maior ajuda no financiamento?

Em muitos casos, uma entrada maior reduz o valor financiado e a prestação. A aprovação continuará dependendo dos demais critérios.

Conclusão

Ter o nome limpo é importante, mas não garante cartão, empréstimo ou financiamento. A análise de crédito considera score, renda, comprometimento, histórico, contratos registrados, relacionamento bancário, valor solicitado e políticas internas.

Quando uma solicitação for negada, evite fazer vários pedidos por impulso. Consulte seu score, analise o SCR, atualize os dados e calcule quanto da renda já está comprometido. Reduzir dívidas e manter pagamentos pontuais costuma ser mais eficiente do que procurar crédito em muitas empresas ao mesmo tempo.

Também é importante escolher uma operação compatível com sua realidade. Um limite menor, uma entrada maior ou um valor reduzido podem facilitar a análise. Porém, toda aprovação deve ser avaliada com atenção aos juros, ao Custo Efetivo Total e ao impacto no orçamento.

O objetivo não deve ser conseguir crédito a qualquer custo, mas construir um perfil financeiro sustentável. Quando a renda está organizada, os dados estão corretos e o histórico demonstra responsabilidade, as chances de encontrar condições adequadas tendem a aumentar.