Dívida Caduca Cadastra no Serasa? Entenda Seus Direitos

Entenda o que acontece com uma dívida depois de cinco anos, quando ela pode ou não aparecer no Serasa, quais são os direitos do consumidor e como agir diante de cobranças antigas.

Introdução

A expressão “dívida caduca” é uma das mais pesquisadas por consumidores que querem entender o que acontece com uma pendência antiga no CPF. Muitas pessoas acreditam que, depois de cinco anos, a dívida simplesmente desaparece, deixa de existir e nunca mais pode ser cobrada. Outras ficam em dúvida ao encontrar uma dívida antiga aparecendo em plataformas de negociação, mesmo sem negativação ativa. Afinal, dívida caduca cadastra no Serasa? Pode aparecer? Pode prejudicar o score? O credor ainda pode cobrar?

“`

A resposta exige cuidado. Em regra, uma dívida não pode permanecer negativando o CPF em cadastros de inadimplentes por mais de cinco anos. Isso significa que, após esse prazo, a restrição não deve continuar aparecendo como apontamento negativo que impede crédito, reduz score ou mantém o consumidor com o “nome sujo”. Porém, isso não quer dizer que a dívida deixa de existir automaticamente em todos os sentidos.

A dívida pode continuar registrada internamente na empresa credora, pode ser oferecida em plataformas de negociação e pode ser lembrada em propostas de acordo. A grande diferença está entre “negativar o CPF” e “oferecer uma negociação”. A negativação é um registro restritivo. Já a oferta de acordo, quando apresentada sem impacto negativo no score e sem impedir crédito, pode ser tratada como uma oportunidade de regularização.

Nesta matéria, você vai entender o que é dívida caduca, qual é o prazo de cinco anos, qual a diferença entre caducidade e prescrição, quando a dívida pode aparecer no Serasa, quais são os direitos do consumidor, o que fazer em caso de cadastro indevido e como negociar com segurança.

“`

O que significa dívida caduca?

Dívida caduca é o nome popular dado a uma dívida antiga que ultrapassou determinado prazo para permanecer negativando o CPF nos cadastros de inadimplentes. O termo é usado no dia a dia, mas pode gerar confusão porque muitas pessoas acham que “caducar” significa sumir completamente.

“`

Na prática, quando se fala que uma dívida caducou, normalmente o consumidor quer dizer que ela completou cinco anos e não pode mais aparecer como restrição negativa em órgãos de proteção ao crédito. Ou seja, ela não deve continuar mantendo o nome sujo apenas por causa daquele débito.

No entanto, a dívida em si pode continuar existindo para o credor. A empresa ainda pode manter o histórico do contrato em seus sistemas internos, oferecer acordo e tentar negociar dentro dos limites legais. O que não pode ocorrer é manter o consumidor negativado de forma irregular depois do prazo permitido.

Por isso, é importante separar três ideias: a existência da dívida, a possibilidade de negativação e a possibilidade de cobrança. Uma coisa é a dívida existir no histórico da empresa. Outra é ela aparecer como restrição no CPF. Outra é a forma como o credor tenta receber o valor.

“`

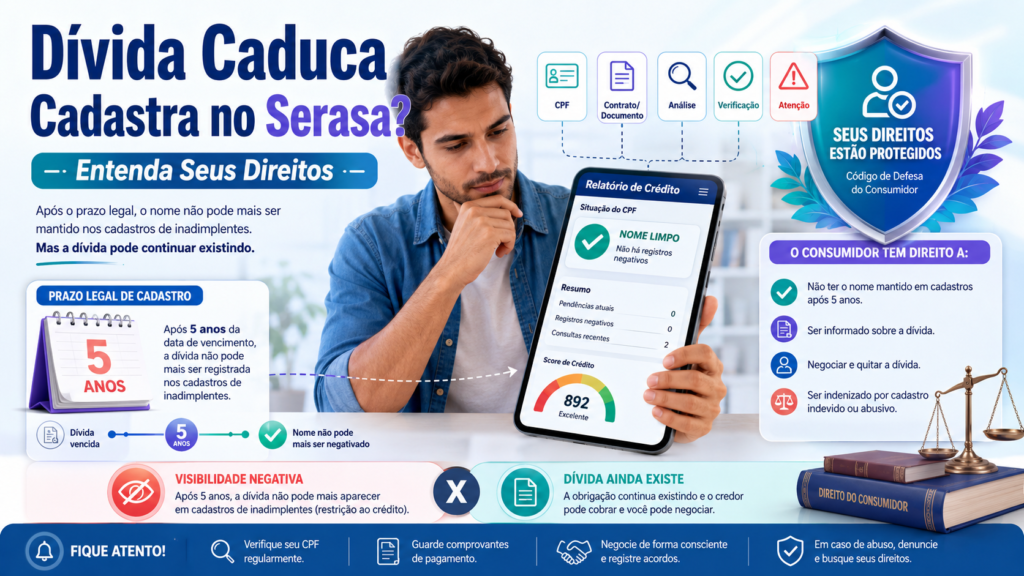

Depois de cinco anos o nome sai do Serasa?

Em regra, sim: a informação negativa não deve permanecer nos cadastros de inadimplentes por mais de cinco anos. Esse prazo é muito importante porque impede que uma dívida antiga acompanhe o consumidor indefinidamente, bloqueando sua vida financeira para sempre.

“`

Imagine uma dívida de cartão vencida em 2020. Se ela foi negativada, a permanência como apontamento negativo não pode ultrapassar o prazo legal. Após esse período, o consumidor não deve continuar sendo prejudicado por aquele registro nos cadastros restritivos.

Mas isso não quer dizer que o consumidor receberá crédito automaticamente. Mesmo com o nome limpo, bancos e financeiras podem avaliar outros fatores, como score, renda, histórico de pagamentos, relacionamento bancário, comprometimento de renda, dívidas em aberto, SCR do Banco Central e critérios internos.

Portanto, sair do cadastro negativo é um passo importante, mas não garante aprovação imediata em cartão, empréstimo ou financiamento. O nome limpo abre portas, mas a análise de crédito continua considerando o comportamento financeiro como um todo.

“`

Dívida caduca pode aparecer no Serasa?

Essa é a principal dúvida. A dívida caduca não deve aparecer como negativação ativa depois do prazo de cinco anos. Porém, ela pode aparecer em ambiente de negociação, como uma oferta para pagamento com desconto, desde que essa informação não funcione como restrição ao crédito, não impacte o score e não mantenha o consumidor negativado.

“`

Na prática, plataformas de negociação podem mostrar dívidas antigas como “contas atrasadas”, “ofertas de acordo” ou “dívidas disponíveis para negociação”. Isso é diferente de dizer que o consumidor está negativado por aquela dívida.

O ponto essencial é observar como a informação aparece. Se ela surge apenas como proposta de acordo, sem apontamento negativo, sem queda de score e sem restrição pública, a situação é diferente de uma negativação indevida. Por outro lado, se a dívida antiga está sendo usada para manter o CPF sujo, impedir crédito ou constar como registro negativo após o prazo legal, o consumidor pode questionar.

Por isso, ao consultar o CPF, verifique se a dívida está em uma área de negociação ou se está realmente registrada como restrição. Essa diferença muda totalmente a análise.

“`

Dívida caduca deixa de existir?

Não necessariamente. Esse é um dos maiores mitos sobre o tema. A dívida pode deixar de aparecer como negativação, mas isso não significa que o contrato desapareceu ou que o credor esqueceu completamente o débito.

“`

A empresa pode manter o registro interno da dívida e oferecer condições para pagamento. Dependendo do caso, também pode haver discussões sobre prescrição, cobrança e possibilidade de exigência judicial. Porém, o consumidor não deve ser exposto a cobrança abusiva, constrangedora ou enganosa.

Na prática, a dívida antiga pode continuar sendo negociada. Isso significa que, se o consumidor quiser regularizar a situação, pode procurar o credor e avaliar uma proposta. Muitas vezes, dívidas antigas recebem descontos elevados justamente porque já passaram muito tempo sem pagamento.

Mas pagar ou não pagar uma dívida antiga deve ser uma decisão planejada. O consumidor precisa entender se a dívida é real, se reconhece o contrato, se o valor faz sentido, se há comprovantes, se o acordo quita totalmente a obrigação e se a proposta cabe no orçamento.

“`

Qual é a diferença entre dívida caduca e dívida prescrita?

Embora muitas pessoas usem os termos como sinônimos, dívida caduca e dívida prescrita não são exatamente a mesma coisa. “Caduca” é uma expressão popular, geralmente ligada ao prazo de permanência da negativação. “Prescrição” é um conceito jurídico relacionado ao prazo para o credor exigir judicialmente determinada obrigação.

“`

O prazo de cinco anos para permanência de registro negativo em cadastro de inadimplentes é uma regra de proteção ao consumidor. Já a prescrição depende do tipo de dívida, do contrato, da legislação aplicável e de outros fatores. Muitas dívidas comuns de consumo são associadas ao prazo de cinco anos, mas nem toda obrigação segue exatamente a mesma lógica.

De forma simples: a dívida caduca para fins de negativação quando não pode mais manter o CPF em cadastro negativo. A dívida prescrita envolve a perda da possibilidade de cobrança judicial, quando preenchidos os requisitos legais.

Mesmo assim, a análise concreta pode variar. Por isso, em casos de valores altos, ação judicial, cobrança insistente ou dúvida sobre prescrição, é recomendável buscar orientação especializada.

“`

O que o consumidor tem direito após cinco anos?

Após o prazo legal de permanência da informação negativa, o consumidor tem direito de não continuar com o CPF negativado por aquela dívida antiga. Também tem direito a informações claras, verdadeiras e compreensíveis sobre seus dados cadastrais e registros de consumo.

“`

Se houver cobrança, ela deve respeitar limites. O consumidor não pode ser exposto ao ridículo, sofrer ameaça indevida, receber cobrança enganosa ou ser constrangido. A empresa pode tentar negociar, mas deve agir com transparência.

O consumidor também tem direito de contestar dívida que não reconhece. Se aparecer uma cobrança estranha, contrato desconhecido, valor divergente ou negativação indevida, é importante solicitar documentos, número do contrato, origem da dívida e comprovantes.

Além disso, o consumidor tem direito de guardar comprovantes e exigir baixa correta após pagamento. Se fizer acordo, deve receber confirmação de quitação, recibo e, quando aplicável, retirada da restrição no prazo adequado.

“`

Quando a negativação é indevida?

A negativação pode ser indevida em várias situações. Uma delas é quando a dívida já passou do prazo máximo de permanência em cadastro negativo e continua aparecendo como restrição. Outra ocorre quando a dívida já foi paga ou renegociada e, mesmo assim, permanece ativa como pendência.

“`

Também pode haver negativação indevida quando o consumidor não reconhece a contratação, quando há fraude, erro de dados, duplicidade de cobrança ou ausência de informação adequada. Em todos esses casos, o primeiro passo é reunir provas.

O consumidor deve salvar prints da consulta, protocolos, mensagens, comprovantes de pagamento, boletos, contratos, e-mails e qualquer documento relacionado. Depois, deve procurar o credor e o birô de crédito para solicitar correção.

Se o problema não for resolvido, é possível buscar canais de defesa do consumidor, como Procon e Consumidor.gov.br. Em situações mais graves, pode ser necessário buscar orientação jurídica.

“`

Dívida caduca prejudica o score?

Uma dívida que já ultrapassou o prazo de negativação não deve continuar impactando o score como registro negativo ativo. Porém, o score pode continuar baixo por outros motivos. Esse é um ponto importante.

“`

O consumidor pode olhar o CPF, não encontrar negativação e mesmo assim ter score baixo. Isso pode acontecer por falta de histórico positivo, atrasos recentes em outras contas, muitas consultas ao CPF, alto uso de crédito, baixo relacionamento com o mercado ou dados cadastrais inconsistentes.

Por isso, quando uma dívida antiga sai do cadastro negativo, a pontuação pode melhorar, mas não há garantia de aumento imediato ou de score alto. O mercado avalia o conjunto do comportamento financeiro.

Para reconstruir o score, é necessário pagar contas em dia, manter dados atualizados, acompanhar o Cadastro Positivo, usar crédito com responsabilidade e evitar novas dívidas.

“`

O credor pode continuar cobrando?

O credor pode tentar negociar uma dívida antiga, desde que respeite a lei e não utilize práticas abusivas. A cobrança não pode ser feita de forma ameaçadora, constrangedora, enganosa ou insistente a ponto de violar os direitos do consumidor.

“`

Também é importante observar se a cobrança está sendo apresentada como negociação ou como ameaça de negativação indevida. Se a empresa diz que vai negativar novamente uma dívida já fora do prazo legal, o consumidor deve ficar atento e registrar provas.

Se a dívida está prescrita, o tema pode envolver discussão jurídica mais técnica. O consumidor deve avaliar a origem da dívida, o prazo, eventuais interrupções de prescrição e a forma da cobrança.

Na dúvida, não pague por pressão. Solicite contrato, demonstrativo do débito, data de vencimento, histórico de cobrança e proposta formal de acordo.

“`

Vale a pena pagar dívida caduca?

Depende. Pagar uma dívida antiga pode fazer sentido quando o consumidor reconhece a dívida, quer encerrar definitivamente a pendência, deseja restabelecer relacionamento com o credor ou recebeu uma proposta de desconto vantajosa.

“`

Por outro lado, não é recomendável pagar sem entender a origem do débito. Antes de aceitar qualquer acordo, confirme se a dívida é sua, se o credor é verdadeiro, se o valor está correto e se o pagamento dará quitação total.

Também avalie o impacto no orçamento. Uma dívida antiga não deve gerar uma dívida nova. Se o acordo parcelado não cabe no bolso, pode haver novo atraso e mais problemas financeiros.

Quando a proposta for boa e o consumidor quiser resolver, o ideal é formalizar tudo. O acordo deve mostrar valor total, desconto, parcelas, vencimentos, credor, forma de pagamento e confirmação de quitação após o cumprimento.

“`

Como negociar dívida antiga com segurança

Para negociar dívida antiga, comece consultando canais oficiais. Evite links recebidos por WhatsApp, SMS ou e-mail. Golpistas usam o medo de negativação para enviar boletos falsos e propostas falsas de acordo.

“`

Antes de pagar, confira o beneficiário do boleto ou Pix. Veja se o nome e o CNPJ correspondem ao credor ou à plataforma autorizada. Se o beneficiário for uma pessoa física desconhecida, desconfie.

Peça comprovante da proposta. Guarde prints, contrato de acordo, boleto, comprovante de pagamento e protocolo. Se a negociação for por telefone, solicite envio das condições por e-mail ou no aplicativo oficial.

Também é importante verificar se o acordo quita totalmente a dívida ou apenas parte dela. Algumas propostas podem ser confusas. O consumidor precisa saber exatamente o que está pagando.

“`

O que fazer se a dívida antiga aparecer como negativação?

Se uma dívida antiga aparecer como negativação após o prazo permitido, o consumidor deve agir com organização. Primeiro, confirme a data de vencimento original e a data da inclusão. Depois, salve prints da consulta mostrando a restrição ativa.

“`

Em seguida, entre em contato com o birô de crédito e com o credor solicitando a correção. Informe que a dívida ultrapassou o prazo de permanência em cadastro negativo e peça retirada do apontamento, se for o caso.

Guarde todos os protocolos. Se a empresa não resolver, registre reclamação em canais de defesa do consumidor. Quando houver dano, recusa injustificada ou abuso, pode ser necessário buscar orientação jurídica.

O consumidor não deve aceitar passivamente uma negativação irregular. A lei protege contra manutenção indevida de informações negativas antigas.

“`

Como evitar problemas com dívidas antigas

A melhor forma de evitar problemas é acompanhar o CPF regularmente. Consulte se há dívidas, restrições, ofertas de acordo e movimentações desconhecidas. Quanto mais cedo identificar um problema, mais fácil é resolver.

“`

Guarde comprovantes de pagamentos antigos. Muitas pessoas pagam acordos, mas perdem recibos e depois têm dificuldade para provar a quitação. Organize documentos em pasta digital ou física.

Também evite fechar acordos por impulso. Compare propostas, confirme o credor e analise o orçamento. Uma negociação segura é aquela que resolve o problema sem criar outro.

Por fim, mantenha bons hábitos financeiros. Pagar contas em dia, evitar atrasos e controlar o uso do crédito reduzem o risco de novas dívidas e ajudam a construir uma reputação positiva.

“`

Conclusão

Dívida caduca não deve permanecer cadastrada no Serasa como negativação ativa após o prazo legal de cinco anos. O consumidor tem direito de não manter o nome sujo por uma dívida antiga além do período permitido.

“`

Porém, a dívida pode continuar existindo para o credor e pode aparecer como oferta de negociação, desde que não funcione como restrição ao crédito, não impacte o score e não seja apresentada de forma abusiva. Essa diferença é essencial para entender seus direitos.

Se a dívida antiga aparece apenas como proposta de acordo, o consumidor pode avaliar se deseja negociar. Se aparece como negativação indevida, deve contestar. Em todos os casos, é importante pedir documentos, guardar comprovantes, usar canais oficiais e evitar golpes.

Entender a diferença entre dívida caduca, dívida prescrita, negativação e cobrança ajuda o consumidor a tomar decisões melhores. Informação é a melhor defesa para proteger o CPF, negociar com segurança e reconstruir a vida financeira com mais tranquilidade.

“`