Como o Banco Decide Seu Limite de Crédito?

Receber um cartão de crédito com limite alto pode parecer um sinal de confiança do banco. Por outro lado, ter um limite baixo ou um pedido de aumento recusado costuma gerar dúvidas: afinal, como a instituição chega àquele valor? Por que duas pessoas com rendas parecidas recebem limites tão diferentes? E por que o limite pode aumentar, diminuir ou permanecer igual durante meses?

A resposta é que os bancos não utilizam apenas a renda declarada. O limite é definido por uma análise de risco que combina informações cadastrais, capacidade de pagamento, histórico de crédito, relacionamento com a instituição, dívidas existentes e comportamento financeiro.

Cada banco possui modelos próprios. Por isso, um consumidor pode receber R$ 2.000 de limite em uma instituição e R$ 10.000 em outra. Uma empresa pode valorizar mais a movimentação da conta, enquanto outra pode considerar principalmente o histórico de pagamentos, o endividamento ou o relacionamento anterior.

O Banco Central estabelece que os limites relacionados ao cartão de crédito devem ser compatíveis com o perfil de risco do titular e passar por reavaliações periódicas. Isso significa que o limite não é definitivo: ele pode mudar conforme novas informações são recebidas e o comportamento do cliente evolui.

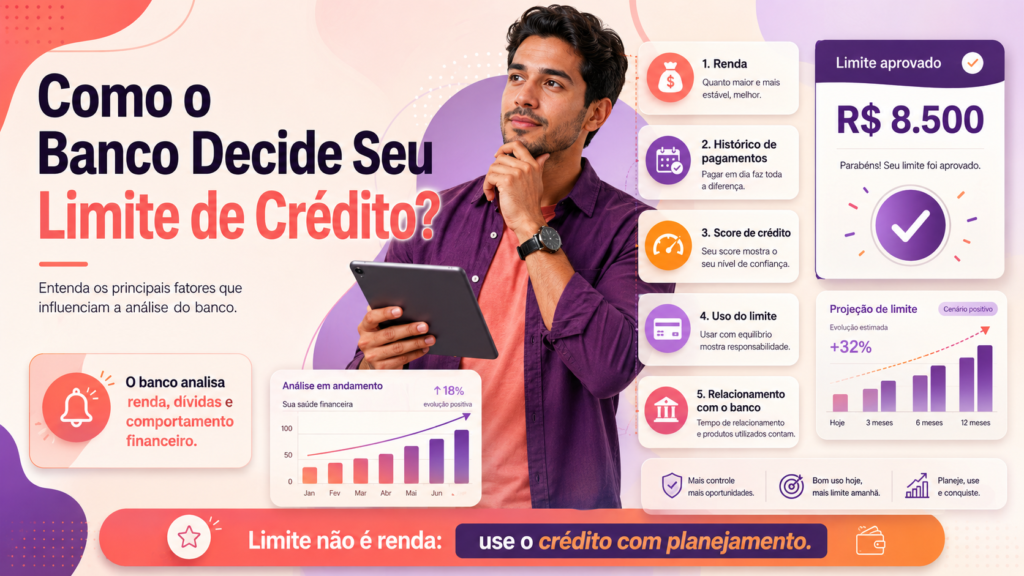

Neste guia, você entenderá como os bancos calculam o limite, quais fatores aumentam ou reduzem as chances de aprovação, qual é a diferença entre limite total e disponível, por que o banco pode diminuir o valor e o que fazer para construir um perfil financeiro mais confiável.

“`

O que é limite de crédito?

“`

O limite de crédito representa o valor máximo que uma instituição está disposta a disponibilizar ao cliente em determinada modalidade. No cartão, ele define quanto pode ser utilizado em compras, parcelamentos e outras transações autorizadas.

Esse valor não é uma extensão da renda nem dinheiro oferecido gratuitamente. Trata-se de um crédito que deverá ser devolvido conforme as condições estabelecidas no contrato.

Se um cartão possui limite de R$ 5.000, isso significa que o titular poderá assumir compromissos até esse valor, desde que haja limite disponível. Quando uma compra é realizada, o valor utilizado fica comprometido até que o pagamento da fatura provoque sua recomposição.

Em uma compra parcelada de R$ 2.400 em doze vezes, por exemplo, normalmente os R$ 2.400 comprometem inicialmente o limite. Conforme as parcelas são pagas, o valor correspondente volta a ficar disponível.

As regras podem variar entre emissores e produtos. Por isso, o consumidor deve consultar o contrato e o aplicativo para entender como compras parceladas, pagamentos antecipados, estornos e transações internacionais afetam o limite.

“`

Limite aprovado e limite disponível são a mesma coisa?

“`

Não. O limite aprovado, também chamado de limite total, é o valor máximo concedido pelo banco. Já o limite disponível é a parte que ainda pode ser utilizada.

Imagine um cartão com limite total de R$ 4.000. Se o cliente possui R$ 1.500 em compras ainda não pagas, restarão aproximadamente R$ 2.500 disponíveis, desconsiderando outras operações, bloqueios ou lançamentos pendentes.

Compras parceladas, assinaturas, pré-autorizações de hotéis, aluguéis de veículos e determinadas transações podem comprometer o limite mesmo antes da cobrança definitiva.

O limite disponível também pode não ser recomposto imediatamente depois de um pagamento. O prazo depende do meio utilizado, do processamento bancário e das regras da administradora.

Por isso, antes de acreditar que o banco reduziu seu limite, verifique se existem compras parceladas, lançamentos pendentes, transações ainda não processadas ou pagamentos aguardando compensação.

“`

Como funciona a análise para definir o limite?

“`

A análise busca responder a uma pergunta: qual é o maior valor que pode ser concedido sem criar um risco excessivo para o banco ou um comprometimento incompatível com a capacidade financeira do cliente?

Para chegar a uma resposta, a instituição pode utilizar modelos estatísticos, regras internas e decisões automatizadas. Esses sistemas analisam diferentes características e comparam o perfil do consumidor com padrões observados em outros contratos.

Não existe uma tabela pública determinando que determinada renda corresponda a um limite específico. Além disso, os bancos não são obrigados a conceder todo o valor solicitado.

O limite oferecido pode ser menor do que a renda mensal, semelhante a ela ou várias vezes maior. Tudo dependerá da avaliação realizada e do tipo de produto.

Uma pessoa com renda elevada, mas com muitas dívidas, atrasos recentes e pouca estabilidade pode receber um limite menor. Já alguém com renda mais baixa, porém com histórico longo de pagamentos e baixo endividamento, pode conquistar um limite proporcionalmente melhor.

“`

1. Renda informada ou comprovada

“`

A renda é um dos principais fatores considerados porque indica quanto dinheiro o consumidor recebe regularmente e qual parcela poderia ser destinada ao pagamento da fatura.

Os bancos podem analisar salário, pró-labore, aposentadoria, pensão, rendimentos de trabalho autônomo, faturamento, movimentação recorrente e outros recursos comprováveis.

Isso não significa que o limite será igual à renda. A instituição precisa considerar também despesas, empréstimos, financiamentos e outros compromissos.

Quando a renda está desatualizada, o modelo pode trabalhar com uma capacidade financeira menor do que a real. Por isso, manter as informações corretas pode ajudar a tornar a análise mais adequada.

O consumidor nunca deve informar uma renda falsa. Além de provocar recusa, divergências relevantes podem levar a bloqueios, pedidos de comprovação e problemas no relacionamento com a instituição.

Trabalhadores autônomos podem demonstrar renda por meio de extratos, declaração do Imposto de Renda, recibos, notas fiscais, contratos, movimentação bancária e outros documentos aceitos pelo banco.

“`

2. Capacidade de pagamento

“`

A renda, isoladamente, não revela quanto realmente sobra no orçamento. Por isso, os bancos analisam a capacidade de pagamento.

Uma pessoa que recebe R$ 8.000, mas já destina R$ 5.000 a empréstimos, financiamentos e outras parcelas, pode apresentar menor capacidade para assumir um novo limite do que alguém que recebe R$ 5.000 e possui poucos compromissos.

A instituição pode estimar o comprometimento da renda com base nas informações fornecidas pelo cliente, nos contratos mantidos com o próprio banco e em dados disponíveis nos sistemas de crédito.

O limite tende a ser definido com uma margem de segurança. O banco considera a possibilidade de o cliente utilizar todo o valor disponibilizado, e não apenas o que costuma gastar atualmente.

Por esse motivo, manter vários cartões com limites elevados pode influenciar determinadas análises. Mesmo que os limites não estejam totalmente utilizados, eles representam a possibilidade de novas despesas.

“`

3. Histórico de pagamento das faturas

“`

O comportamento anterior é um dos indicadores mais relevantes. Quem paga as faturas integralmente e dentro do prazo tende a transmitir uma imagem de maior previsibilidade.

Já atrasos frequentes, pagamento mínimo recorrente, renegociações e uso constante do crédito rotativo podem indicar dificuldade para administrar o limite atual.

Um atraso isolado não necessariamente provoca redução automática. Porém, quando os atrasos se repetem, eles formam um padrão que pode influenciar as próximas reavaliações.

O banco também pode observar se o cliente antecipa pagamentos, se utiliza parcelamentos da fatura e se cumpre acordos realizados anteriormente.

Pagar a fatura integralmente não garante aumento, mas demonstra que o limite utilizado está sendo administrado. Por outro lado, pagar somente o mínimo pode elevar muito o custo da dívida e comprometer os meses seguintes.

“`

4. Uso do limite disponível

“`

A forma como o cartão é utilizado também pode ser considerada. Um cartão praticamente abandonado não oferece ao banco informações suficientes sobre o comportamento do cliente naquele produto.

Porém, utilizar constantemente 100% do limite também pode sinalizar dependência excessiva do crédito, especialmente quando o cliente paga com atraso ou parcela a fatura.

O ideal não é gastar apenas para tentar conquistar um aumento. O uso deve ocorrer de maneira natural, em compras que já fazem parte do orçamento e que podem ser pagas integralmente.

Quando o cliente utiliza parte do limite, paga corretamente e mantém estabilidade, o banco consegue observar se existe espaço para uma ampliação responsável.

O uso equilibrado também evita que uma emergência encontre o cartão completamente comprometido.

“`

5. Relacionamento com o banco

“`

O relacionamento pode ter peso significativo. Instituições onde o consumidor recebe salário, mantém investimentos, paga contas e movimenta recursos regularmente possuem mais informações para avaliar sua situação.

Tempo de conta, frequência de depósitos, estabilidade da movimentação, produtos utilizados e cumprimento de contratos anteriores podem fazer parte dessa análise.

Isso não significa que contratar muitos serviços aumentará automaticamente o limite. Não vale a pena pagar tarifas, seguros ou investimentos inadequados apenas com essa intenção.

O importante é construir um relacionamento transparente. Movimentações compatíveis com a atividade e com a renda ajudam o banco a compreender melhor o perfil.

Receber o salário na instituição também não garante limite alto. Se houver atrasos, dívidas ou comprometimento elevado, o resultado ainda poderá ser limitado.

“`

6. Histórico de crédito em outras instituições

“`

O banco pode consultar informações relacionadas aos compromissos mantidos pelo consumidor em outras instituições, observando os requisitos legais e regulatórios.

O Sistema de Informações de Créditos do Banco Central, conhecido como SCR, registra operações de crédito, garantias, avais e limites concedidos por instituições financeiras. As informações são enviadas mensalmente pelas instituições.

O SCR não é uma lista de negativação. Ter um empréstimo ou cartão registrado no sistema é normal. O banco pode considerar a quantidade de operações, os saldos, os limites e a situação dos pagamentos.

O consumidor pode consultar seu Relatório de Empréstimos e Financiamentos para conferir dívidas e compromissos bancários. O documento ajuda a identificar operações desconhecidas, valores desatualizados e o nível geral de endividamento.

Como a atualização é periódica, uma dívida paga pode não aparecer como quitada no mesmo dia. É recomendável guardar o comprovante e aguardar o ciclo de atualização antes de contestar.

“`

7. Score de crédito e Cadastro Positivo

“`

O score calculado pelos birôs pode ser uma das informações usadas na análise, mas ele não decide sozinho o limite.

A pontuação representa uma estimativa estatística do risco de inadimplência. Cada birô possui metodologia própria, e cada banco decide como utilizar o resultado.

O Cadastro Positivo amplia a avaliação ao reunir informações relacionadas ao histórico de pagamentos de pessoas físicas e jurídicas. Dessa forma, o mercado pode conhecer não apenas as dívidas negativadas, mas também o comportamento de pagamento ao longo do tempo.

Uma boa pontuação pode ajudar, mas não obriga o banco a conceder um limite específico. A instituição ainda poderá considerar renda, endividamento, política interna e experiência anterior com o cliente.

Também é possível ter nome limpo e limite baixo. A ausência de negativação elimina um fator negativo, mas não demonstra, por si só, capacidade suficiente para assumir um valor elevado.

“`

8. Dívidas, atrasos e negativações

“`

Dívidas vencidas aumentam a percepção de risco. Se o consumidor já enfrenta dificuldade para pagar contratos existentes, o banco pode concluir que conceder mais crédito seria inadequado.

A negativação é um sinal importante, mas não é o único. Atrasos internos podem influenciar a decisão mesmo antes de uma dívida ser registrada em um birô.

Uma pessoa pode ter o nome limpo em plataformas de consulta e continuar com uma pendência dentro do próprio banco. Nesse caso, a instituição conhece o histórico diretamente.

Depois da regularização, o limite não precisa aumentar imediatamente. O modelo pode aguardar um novo período de pagamentos regulares para identificar uma mudança consistente.

Por isso, quitar uma dívida deve ser entendido como parte da reorganização financeira, e não como uma fórmula instantânea para conseguir limite.

“`

9. Quantidade de pedidos de crédito

“`

Solicitar cartões, empréstimos e financiamentos em várias empresas durante um curto período pode gerar um sinal de alerta.

O comportamento pode indicar urgência financeira ou tentativa de acumular diferentes linhas de crédito ao mesmo tempo.

Nem toda consulta ao CPF produz o mesmo efeito. Consultar o próprio score em um canal oficial não é equivalente a apresentar propostas de crédito em várias instituições.

Antes de pedir aumento ou um novo cartão, é recomendável pesquisar as condições e escolher produtos compatíveis com a renda.

Quando um pedido for recusado, enviar imediatamente propostas para diversos bancos pode ser menos eficiente do que identificar a causa e corrigir possíveis problemas.

“`

10. Política interna e momento econômico

“`

Mesmo clientes com perfis semelhantes podem receber ofertas diferentes porque cada banco possui sua própria estratégia comercial e seu nível de tolerância ao risco.

Uma instituição pode estar interessada em ampliar determinado tipo de cartão, enquanto outra pode estar reduzindo a exposição a clientes com características semelhantes.

Taxas de juros, inadimplência do mercado, custo de captação, cenário econômico e mudanças regulatórias também podem influenciar as políticas.

Por isso, uma recusa não significa necessariamente que o consumidor seja um mau pagador. A operação pode apenas não se enquadrar nas regras vigentes daquela instituição.

Da mesma forma, uma oferta elevada não significa que todo o valor deve ser utilizado. Cabe ao consumidor determinar um limite pessoal compatível com seu orçamento.

“`

Por que o banco oferece um limite inicial baixo?

“`

Quando ainda não conhece bem o cliente, o banco pode começar com um valor reduzido. Esse limite inicial funciona como um período de observação.

Ao longo dos meses, a instituição analisa movimentação, pagamentos, renda atualizada e utilização do cartão. Se o comportamento for consistente, o valor poderá ser revisto.

Novos clientes, pessoas com pouco histórico de crédito, jovens entrando no mercado financeiro e consumidores que passaram muito tempo sem utilizar crédito podem receber limites menores.

Isso não representa uma punição. Em muitos casos, significa apenas que ainda existem poucas informações para justificar uma exposição maior.

O crescimento gradual pode ser mais seguro tanto para o banco quanto para o cliente.

“`

Por que o limite não aumenta mesmo com as faturas em dia?

“`

Pagar corretamente é essencial, mas a decisão considera outros fatores. O banco pode entender que o limite atual já é suficiente para a renda e o nível de utilização.

Também pode existir endividamento em outras instituições, renda desatualizada, baixa movimentação ou pouco tempo de relacionamento.

Se o cliente utiliza somente uma pequena parte do limite, a instituição pode concluir que não existe necessidade de aumento naquele momento.

Por outro lado, utilizar sempre todo o valor também não garante crescimento. O banco poderá interpretar que o orçamento já está pressionado.

Além disso, cada instituição realiza revisões em períodos diferentes. Não existe prazo legal obrigando o banco a elevar o limite depois de determinado número de meses.

“`

O banco pode reduzir seu limite?

“`

Sim. Como o limite deve permanecer compatível com o perfil de risco, ele pode ser reduzido quando a instituição identifica mudanças relevantes.

Entre as possíveis razões estão atrasos, queda de renda, aumento do endividamento, ausência prolongada de uso, mudanças internas e indícios de risco ou fraude.

Segundo as orientações do Banco Central, quando a redução não ocorre por iniciativa do cliente, a instituição deve comunicar a alteração com antecedência mínima de trinta dias. Esse aviso pode ser dispensado quando houver deterioração do perfil de risco.

O banco também deve informar o cliente quando houver aumento de limite sem solicitação, e a concessão precisa seguir as regras aplicáveis ao produto.

Se a redução comprometer compras parceladas já realizadas, consulte o contrato e peça esclarecimentos. Normalmente, a redução afeta novas transações, mas as obrigações existentes continuam exigindo pagamento.

“`

Aumento automático e aumento solicitado

“`

O aumento automático ocorre quando o próprio sistema do banco identifica condições para disponibilizar um valor maior. Dependendo das configurações, o cliente pode receber uma oferta para aceitar ou ter o limite atualizado conforme o consentimento previamente registrado.

No aumento solicitado, o consumidor informa o valor desejado e autoriza uma nova análise. O banco pode aprovar integralmente, oferecer um valor menor ou recusar.

Solicitar um aumento muito acima da renda não força o sistema a conceder um valor intermediário. Em alguns casos, a proposta simplesmente será negada.

Antes de pedir, atualize a renda e verifique se não existem pendências. Também é útil analisar se o aumento é necessário ou se está sendo solicitado apenas para consumir mais.

“`

Como aumentar as chances de conseguir mais limite?

“`

Atualize sua renda

Informe mudanças profissionais e apresente documentos legítimos. Uma renda desatualizada pode limitar a capacidade reconhecida pelo sistema.

Pague a fatura integralmente

Evite atrasos, pagamento mínimo e rotativo recorrente. A consistência demonstra que o limite atual está sob controle.

Use o cartão de maneira equilibrada

Concentre algumas despesas planejadas no cartão, mas não faça compras desnecessárias. O objetivo é demonstrar uso responsável, não criar dívidas.

Reduza o endividamento

Quite ou diminua contratos caros antes de assumir novos compromissos. Uma renda menos comprometida melhora a capacidade de pagamento.

Movimente a conta com transparência

Recebimentos, pagamentos e transferências compatíveis com sua atividade ajudam a instituição a compreender seu perfil.

Evite muitas propostas simultâneas

Escolha as instituições mais adequadas e evite pedir crédito em vários locais durante poucos dias.

Consulte seu histórico

Verifique o CPF nos birôs e consulte o Relatório de Empréstimos e Financiamentos do Banco Central. Corrija operações desconhecidas ou informações incorretas.

Construa uma reserva financeira

Além de proteger contra imprevistos, uma reserva reduz a necessidade de utilizar cartão e cheque especial em emergências.

“`

O que não aumenta o limite de forma garantida?

“`

Não existe truque capaz de obrigar o banco a elevar o limite. Algumas recomendações divulgadas na internet podem levar o consumidor a gastar mais ou contratar produtos desnecessários.

- Fazer compras apenas para movimentar o cartão;

- Deixar dinheiro parado na conta sem planejamento;

- Pagar a fatura várias vezes no mesmo mês para ultrapassar o limite;

- Contratar seguros ou serviços que você não precisa;

- Pedir aumento todos os dias;

- Informar renda falsa;

- Pagar terceiros que prometem liberar limite;

- Abrir muitas contas e solicitar vários cartões;

- Utilizar todo o limite para demonstrar necessidade.

Promessas de “limite aprovado mediante taxa” são um sinal de golpe. Bancos legítimos não exigem transferência antecipada para liberar cartão ou aumento.

“`

Cartão com limite garantido

“`

Algumas instituições oferecem cartões em que um depósito ou investimento é convertido em limite. Se o cliente reservar R$ 1.000, poderá receber limite semelhante, conforme as regras do produto.

Essa modalidade pode ajudar quem possui pouco histórico ou dificuldade de aprovação. Entretanto, o dinheiro reservado pode ficar bloqueado enquanto estiver garantindo o cartão.

Antes de contratar, verifique liquidez, rendimento, tarifas, prazo de resgate e o que acontece em caso de atraso.

O cartão com limite garantido não deve ser confundido com um aumento tradicional baseado apenas na confiança da instituição. O próprio recurso do cliente serve como proteção para o banco.

“`

Se o limite for muito alto, devo aceitar?

“`

Um limite elevado pode ser útil para compras planejadas, viagens ou emergências. Porém, também aumenta a possibilidade de endividamento e fraude.

O valor oferecido pelo banco representa o máximo que a instituição aceita conceder, não o máximo que você consegue pagar com segurança.

Crie um limite pessoal baseado no orçamento. Uma pessoa pode ter R$ 20.000 aprovados e decidir não gastar mais do que R$ 3.000 por mês.

Se o valor disponível provoca compras impulsivas ou preocupação com segurança, solicite uma redução pelo aplicativo ou pelos canais de atendimento.

Também utilize alertas, bloqueio temporário e cartões virtuais para reduzir riscos.

“`

Decisão automatizada e direitos sobre seus dados

“`

Grande parte das análises é realizada por sistemas automatizados. Eles utilizam dados para classificar o perfil e calcular o risco da operação.

A Lei Geral de Proteção de Dados garante ao titular o direito de solicitar a revisão de decisões tomadas unicamente com base em tratamento automatizado que afetem seus interesses, incluindo decisões destinadas a definir perfil de consumo e de crédito.

Isso não significa que o banco será obrigado a aprovar o limite solicitado. Entretanto, o cliente pode pedir informações sobre os critérios e procedimentos utilizados, respeitados os segredos comercial e industrial.

Se houver dado incorreto, o consumidor pode solicitar correção. Quando o atendimento não resolver, é possível recorrer à ouvidoria, aos órgãos de defesa do consumidor e aos canais oficiais de reclamação.

“`

Checklist antes de solicitar aumento

“`

- Minha renda está atualizada no banco?

- Tenho faturas ou parcelas em atraso?

- Quanto da minha renda já está comprometido?

- Possuo vários cartões com limites elevados?

- O aumento é realmente necessário?

- Conseguirei pagar a fatura integralmente?

- Existem dívidas desconhecidas em meu CPF?

- Meu relatório do SCR está correto?

- Tenho uma reserva para emergências?

- Estou pedindo crédito em várias instituições?

“`

Conclusão

“`

O banco decide o limite de crédito por meio de uma análise ampla. A renda é importante, mas não atua sozinha. Capacidade de pagamento, endividamento, histórico de faturas, uso do cartão, relacionamento, Cadastro Positivo, score e compromissos registrados no sistema financeiro podem influenciar o resultado.

Como cada instituição possui modelos e políticas próprios, limites diferentes para a mesma pessoa são normais. Também é possível que o valor seja reavaliado e alterado ao longo do relacionamento.

Pagar corretamente, atualizar a renda e reduzir dívidas aumentam a qualidade das informações consideradas. Entretanto, nenhuma prática garante um aumento imediato.

O consumidor também deve lembrar que limite não é renda. Utilizar todo o valor disponibilizado pode comprometer o orçamento e levar ao crédito rotativo, uma das modalidades mais caras do mercado.

O melhor limite não é necessariamente o maior, mas aquele que permite realizar compras planejadas sem ameaçar o pagamento integral da fatura e as despesas essenciais.

Ao construir um histórico consistente e utilizar o crédito de forma responsável, o cliente melhora suas chances de receber ofertas compatíveis com sua realidade financeira.

“`