Modelos de Credit Scoring: Tradicionais — Regressão Logística — vs. Machine Learning — XGBoost e Random Forest

Os modelos de credit scoring são utilizados para estimar o risco de inadimplência de pessoas ou empresas que solicitam crédito. A partir de informações financeiras, cadastrais e comportamentais, o modelo calcula uma pontuação ou uma probabilidade de ocorrência de determinado evento, como atraso superior a 90 dias, perda financeira ou descumprimento de um contrato.

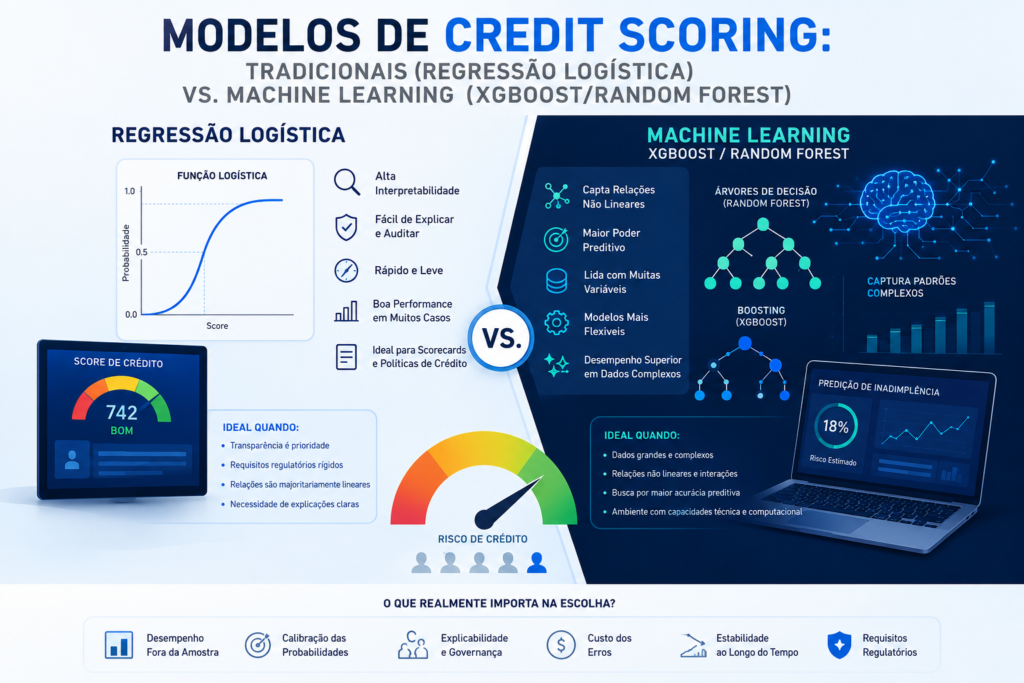

Durante décadas, a regressão logística ocupou uma posição central no desenvolvimento desses modelos. Sua popularidade está ligada à simplicidade, à facilidade de interpretação e à possibilidade de transformar os resultados em probabilidades de inadimplência. Com o crescimento da capacidade computacional e da quantidade de dados disponíveis, algoritmos como Random Forest e XGBoost passaram a ser considerados para a mesma finalidade.

Esses modelos de Machine Learning conseguem capturar relações não lineares, interações entre variáveis e padrões difíceis de representar por uma equação linear tradicional. Entretanto, o aumento da capacidade preditiva pode ser acompanhado por maior complexidade, risco de overfitting, dificuldade de explicação e necessidade de uma governança mais rigorosa.

Por isso, a comparação não deve ser resumida à pergunta “qual algoritmo apresenta a maior acurácia?”. Em crédito, também importam a calibração das probabilidades, a estabilidade ao longo do tempo, o custo dos erros, a possibilidade de explicar uma decisão e a capacidade de monitorar o modelo depois de sua implantação.

O que é um modelo de credit scoring?

Um modelo de credit scoring organiza informações disponíveis sobre um proponente ou cliente para estimar seu nível de risco. Dependendo da instituição, o resultado pode ser apresentado como uma pontuação, uma classificação em faixas ou uma probabilidade de inadimplência.

Em uma operação de crédito, o modelo pode ajudar a responder questões como:

- Qual é a probabilidade de o cliente entrar em inadimplência?

- Qual limite pode ser compatível com o perfil de risco?

- Quais propostas devem passar por análise manual?

- Qual taxa pode compensar o risco assumido?

- Qual cliente precisa de acompanhamento preventivo?

O modelo não precisa determinar sozinho a decisão final. Ele pode ser combinado com políticas de crédito, regras de elegibilidade, análise documental, prevenção a fraudes, capacidade de pagamento e limites de exposição.

Também é necessário definir claramente o evento que o modelo deverá prever. Um projeto pode classificar como inadimplente o contrato que alcançar 60 dias de atraso em até 12 meses, enquanto outro pode utilizar atraso de 90 dias, prejuízo contabilizado ou renegociação problemática. Sem uma definição objetiva da variável-alvo, não existe uma comparação confiável entre algoritmos.

Como funciona a regressão logística?

A regressão logística é um modelo estatístico utilizado em problemas de classificação binária, como “adimplente ou inadimplente”. Ela estima a probabilidade de um evento a partir de uma combinação das variáveis de entrada.

Em termos simplificados, o modelo atribui um coeficiente a cada característica. Renda, comprometimento financeiro, tempo de relacionamento, quantidade de atrasos e utilização do limite podem receber pesos diferentes. A combinação desses pesos é transformada pela função logística em uma probabilidade entre zero e um.

A documentação do scikit-learn descreve a regressão logística como um classificador que pode utilizar regularização e trabalhar com dados densos ou esparsos. A regularização ajuda a controlar a magnitude dos coeficientes e pode reduzir a sensibilidade do modelo a ruídos presentes na amostra.

Interpretação dos coeficientes

Um dos principais benefícios da regressão logística é a possibilidade de interpretar os coeficientes. Quando as variáveis estão adequadamente tratadas, é possível observar se determinada característica aumenta ou reduz a chance estimada de inadimplência.

O coeficiente também pode ser convertido em uma razão de chances, conhecida como odds ratio. Essa conversão facilita a análise do efeito relativo de cada variável, desde que sejam respeitadas as condições do modelo e a forma como a variável foi codificada.

Essa transparência é especialmente importante quando analistas, auditores, áreas de risco e gestores precisam compreender a lógica da decisão. Ela também facilita a criação de códigos de motivo, usados para explicar quais fatores mais contribuíram para determinada classificação.

Premissas e limitações

A regressão logística pressupõe uma relação linear entre as variáveis explicativas e o logaritmo das chances do evento. Isso não significa que a relação entre a variável e a probabilidade seja uma linha reta, mas significa que a estrutura do modelo impõe uma forma relativamente simples.

Quando existe uma relação não linear, o desenvolvedor precisa representá-la por meio de transformações, categorizações, splines, interações ou outras técnicas de engenharia de atributos.

O modelo também pode ser afetado por multicolinearidade, valores extremos, dados ausentes, mudanças populacionais e variáveis mal especificadas. Uma regressão simples não se torna confiável apenas por ser interpretável.

Scorecards e regressão logística

No mercado de crédito, a regressão logística frequentemente é combinada com técnicas de construção de scorecards. As variáveis podem ser agrupadas em faixas e transformadas por métodos como Weight of Evidence, ou WOE.

Depois da estimação, os coeficientes são convertidos em pontos. A soma desses pontos forma o score final. A instituição pode criar faixas como risco baixo, intermediário e elevado, associando cada intervalo a uma probabilidade esperada de inadimplência.

Esse formato possui algumas vantagens operacionais:

- Facilidade de implantação em sistemas;

- Interpretação direta das variáveis;

- Criação de motivos de recusa;

- Monitoramento por faixa de risco;

- Comparação entre safras de clientes;

- Aplicação de regras de política de crédito.

Entretanto, o agrupamento de variáveis pode provocar perda de informação. Faixas muito amplas escondem diferenças entre clientes, enquanto faixas excessivamente detalhadas podem tornar o modelo instável.

Como funciona o Random Forest?

Random Forest é um método de ensemble baseado em múltiplas árvores de decisão. Em vez de depender de uma única árvore, o algoritmo cria diversas árvores utilizando subconjuntos de observações e variáveis. A previsão final é obtida pela combinação dos resultados individuais.

A documentação do scikit-learn define Random Forest como um metaestimador que ajusta várias árvores em subamostras dos dados e utiliza a média ou votação para melhorar o desempenho preditivo e controlar o overfitting.

Bagging e aleatoriedade

O método utiliza uma lógica conhecida como bagging. Cada árvore é treinada em uma amostra formada com reposição, e apenas uma parte das variáveis é considerada em cada divisão.

Essa aleatoriedade reduz a correlação entre as árvores. Uma árvore pode cometer determinados erros, mas a combinação de muitas árvores tende a produzir uma previsão mais estável do que uma árvore isolada.

Capacidade de capturar relações complexas

O Random Forest consegue representar relações não lineares sem que o desenvolvedor precise especificar manualmente todas as transformações. O algoritmo também encontra interações entre variáveis.

Por exemplo, o impacto de um alto comprometimento de renda pode depender simultaneamente da estabilidade profissional, do histórico de pagamentos e da existência de uma reserva financeira. Uma floresta consegue criar diferentes divisões para representar essas combinações.

Limitações do Random Forest

Apesar de ser menos sujeito ao overfitting do que uma árvore única, o Random Forest pode memorizar padrões específicos quando os parâmetros são mal definidos ou quando a validação não representa o ambiente real.

Outro desafio é a explicabilidade. Uma árvore individual pode ser visualizada, mas uma floresta com centenas de árvores não oferece uma equação simples. Medidas de importância também exigem cuidado, pois algumas abordagens podem favorecer variáveis com mais pontos de corte ou maior cardinalidade.

Além disso, as probabilidades produzidas pelo modelo nem sempre estão perfeitamente calibradas. Um grupo previsto com risco de 10% deveria apresentar uma inadimplência próxima de 10%. Quando isso não acontece, pode ser necessário aplicar técnicas específicas de calibração.

Como funciona o XGBoost?

XGBoost é uma implementação otimizada de gradient boosting. Diferentemente do Random Forest, que cria árvores com maior independência e combina seus resultados, o boosting constrói as árvores de forma sequencial.

Cada nova árvore procura corrigir parte dos erros do conjunto existente. O resultado final é a soma das contribuições de várias árvores pequenas. A documentação oficial apresenta o XGBoost como uma biblioteca otimizada, flexível e portátil, desenvolvida dentro da estrutura de gradient boosting.

Aprendizado sequencial

No início do treinamento, o modelo realiza uma previsão básica. Em seguida, novas árvores são adicionadas para reduzir a função de perda. Cada árvore representa ajustes graduais sobre o resultado acumulado.

O learning rate controla o tamanho da contribuição de cada nova árvore. Taxas menores normalmente exigem mais árvores, mas podem produzir um aprendizado mais cuidadoso. Taxas elevadas tornam o processo mais agressivo e podem aumentar o risco de overfitting.

Regularização

Uma das características do XGBoost é a presença de parâmetros de regularização. O algoritmo pode penalizar árvores excessivamente complexas, limitar profundidade, exigir quantidade mínima de observações em uma divisão e controlar a proporção de linhas ou colunas utilizadas.

Entre os parâmetros mais conhecidos estão:

max_depth, que limita a profundidade das árvores;learning_rate, que controla a contribuição de cada etapa;n_estimators, relacionado à quantidade de árvores;subsample, que define a fração de observações utilizada;colsample_bytree, que define a fração de variáveis;min_child_weight, que restringe divisões com pouco suporte;reg_alphaereg_lambda, relacionados à regularização.

A documentação oficial do XGBoost apresenta diferentes parâmetros de booster, aprendizado e métodos de construção das árvores. A biblioteca também oferece métodos como exact, approx e hist para o treinamento.

Por que o XGBoost costuma apresentar bom desempenho?

O algoritmo consegue capturar não linearidades e interações, tratar diferentes estruturas de dados e otimizar diretamente uma função de perda. Em bases tabulares, essas características frequentemente tornam o XGBoost um concorrente forte.

No entanto, não existe garantia de superioridade. Um estudo com empresas italianas encontrou resultados diferentes conforme o setor analisado, demonstrando que a comparação entre regressão logística e XGBoost depende da população, das variáveis, do horizonte e do desenho experimental.

Comparação entre os três modelos

Desempenho preditivo

Random Forest e XGBoost possuem maior flexibilidade para capturar padrões complexos. Quando a base contém interações, efeitos de limiar e relações não lineares, esses algoritmos podem superar uma regressão logística básica.

Entretanto, uma regressão bem desenvolvida, com variáveis adequadas, regularização e transformações consistentes, pode apresentar desempenho competitivo. Estudos comparativos mostram que o resultado depende intensamente da base, da preparação das variáveis e da metodologia de validação.

Interpretabilidade

A regressão logística possui vantagem na interpretação global. É possível observar a direção e a magnitude dos coeficientes, além de documentar a influência esperada das variáveis.

Random Forest e XGBoost exigem ferramentas adicionais. Métodos como SHAP podem estimar a contribuição de cada atributo para uma previsão, permitindo explicações locais e globais. O Banco de Compensações Internacionais menciona o uso de SHAP para explicar a contribuição de fatores em modelos aplicados à concessão de crédito.

Mesmo assim, uma explicação pós-modelo não é exatamente a mesma coisa que possuir um modelo estruturalmente transparente. A explicação também precisa ser testada quanto à estabilidade e fidelidade.

Engenharia de atributos

A regressão logística costuma depender mais de engenharia manual. O desenvolvedor precisa criar transformações, interações e tratamentos para representar comportamentos não lineares.

As árvores descobrem muitos desses padrões automaticamente. Porém, isso não elimina a necessidade de preparar os dados. Variáveis vazadas, definições incorretas, erros de cadastro e informações disponíveis somente depois da decisão continuam produzindo modelos inválidos.

Dados ausentes e variáveis categóricas

Na regressão, os valores ausentes normalmente precisam ser imputados ou representados por categorias específicas. Variáveis categóricas podem exigir codificação.

Modelos baseados em árvores podem lidar melhor com determinadas estruturas, mas o tratamento depende da implementação. Categorias de alta cardinalidade, dados raros e mudanças na distribuição precisam ser administrados com cuidado em qualquer algoritmo.

Velocidade e infraestrutura

Uma regressão logística é relativamente leve para treinar, armazenar e executar. Isso favorece sistemas que processam grande quantidade de propostas com exigência de baixa latência.

Random Forest pode consumir mais memória devido à quantidade de árvores. XGBoost foi projetado para treinamento eficiente e pode trabalhar em ambientes paralelos e distribuídos, mas sua configuração, implantação e monitoramento continuam mais complexos do que uma equação logística simples.

Estabilidade

Em crédito, o modelo precisa continuar funcionando quando a economia, o comportamento dos consumidores e a política comercial mudam.

Modelos muito flexíveis podem aprender padrões temporários. Por isso, um pequeno ganho no teste aleatório não significa necessariamente maior estabilidade em períodos futuros.

A validação temporal é fundamental. O modelo deve ser treinado em safras anteriores e avaliado em períodos posteriores, simulando seu uso real.

Por que a acurácia pode enganar?

Em muitas carteiras, a maioria dos clientes permanece adimplente. Suponha que apenas 5% entrem em inadimplência. Um sistema que classifique todos como bons alcançaria 95% de acurácia, mas seria inútil para identificar risco.

Por isso, a comparação deve utilizar várias métricas:

- ROC-AUC, que mede a capacidade de ordenação;

- Gini, frequentemente derivado da AUC;

- KS, usado para avaliar separação entre grupos;

- Precision, que mede a proporção de positivos corretos;

- Recall, que mede quantos inadimplentes foram identificados;

- F1-score, que combina precision e recall;

- PR-AUC, útil em bases desbalanceadas;

- Brier Score e log loss, relacionados à qualidade das probabilidades;

- Matriz de confusão, que mostra os tipos de erro;

- Indicadores financeiros, como perda esperada e rentabilidade.

Também é necessário definir o custo dos falsos positivos e falsos negativos. Recusar um bom cliente representa perda de receita e possível impacto comercial. Aprovar um cliente que entra em inadimplência pode gerar perda financeira, cobrança e consumo de capital.

Discriminação não é o mesmo que calibração

Um modelo pode ordenar corretamente os clientes do menor para o maior risco e, ao mesmo tempo, produzir probabilidades incorretas.

Imagine que os clientes avaliados com probabilidade de 20% apresentem inadimplência real de apenas 8%. O modelo pode possuir boa AUC, mas estar mal calibrado.

A calibração é essencial quando a probabilidade será utilizada para precificação, provisão, definição de limites ou cálculo de perda esperada.

Regressões logísticas costumam produzir probabilidades razoavelmente interpretáveis quando corretamente especificadas, mas também podem precisar de recalibração. Random Forest e XGBoost podem exigir métodos como regressão isotônica ou Platt scaling, aplicados em uma amostra separada.

A calibração não deve ser realizada sobre os mesmos dados utilizados para medir o resultado final, pois isso produziria uma avaliação otimista.

O problema do overfitting

Overfitting ocorre quando o modelo aprende características específicas da amostra de treinamento e perde desempenho em novos dados.

Na regressão logística, isso pode acontecer quando existem muitas variáveis para poucos eventos, interações excessivas ou seleção repetida baseada no mesmo conjunto de validação.

No Random Forest, profundidade elevada, folhas pequenas e grande exposição a variáveis ruidosas podem prejudicar a generalização.

No XGBoost, excesso de árvores, learning rate inadequado, profundidade elevada e regularização insuficiente podem produzir um modelo muito ajustado ao passado.

Algumas práticas para reduzir esse risco incluem:

- Separação entre treino, validação e teste;

- Validação cruzada compatível com a estrutura dos dados;

- Teste fora do tempo;

- Regularização;

- Early stopping;

- Redução de variáveis instáveis;

- Controle de vazamento de informação;

- Comparação entre desempenho de treino e teste.

Ferramentas de busca de hiperparâmetros podem avaliar configurações por validação cruzada. O scikit-learn, por exemplo, oferece métodos como RandomizedSearchCV para pesquisar combinações de parâmetros.

Explicabilidade e governança

Modelos de crédito afetam decisões relevantes para clientes e instituições. Por isso, não basta obter uma previsão: é necessário compreender, documentar e monitorar o processo.

Organismos ligados à supervisão financeira destacam desafios associados a modelos de inteligência artificial, incluindo falta de explicabilidade, vieses, transparência, privacidade e gestão de dados.

Uma governança adequada pode incluir:

- Descrição da finalidade do modelo;

- Definição da população e do evento de inadimplência;

- Inventário das fontes de dados;

- Justificativa para utilização de cada variável;

- Registro do processo de treinamento;

- Validação independente;

- Testes de viés e estabilidade;

- Documentação dos hiperparâmetros;

- Plano de monitoramento;

- Critérios para recalibração ou substituição.

Em modelos complexos, as explicações podem ser produzidas por importância de variáveis, gráficos de dependência parcial, SHAP, análise de interações e modelos substitutos. Cada técnica possui limitações e não deve ser tratada como prova absoluta de causalidade.

Viés, equidade e qualidade dos dados

Um algoritmo aprende com os dados fornecidos. Se o histórico reflete desigualdades, exclusões ou políticas antigas, o modelo pode reproduzir esses padrões.

A retirada de uma variável sensível não resolve automaticamente o problema. Outras características podem funcionar como proxies, apresentando correlação com atributos que não deveriam orientar a decisão.

É necessário avaliar diferenças de aprovação, inadimplência observada, falsos positivos e falsos negativos entre grupos relevantes, dentro dos limites jurídicos e éticos aplicáveis.

Também é importante verificar se a base representa a população futura. Um modelo treinado apenas com clientes aprovados observa o comportamento de quem recebeu crédito, mas não revela diretamente o que teria acontecido com os recusados. Esse problema é conhecido como viés de seleção ou rejeição.

Monitoramento depois da implantação

O trabalho não termina quando o modelo entra em produção. A instituição precisa acompanhar se as entradas, as previsões e os resultados continuam dentro dos padrões esperados.

Entre os indicadores de monitoramento estão:

- Mudança na distribuição das variáveis;

- Population Stability Index;

- Variação das taxas de aprovação;

- Inadimplência por faixa de score;

- AUC, KS e Gini ao longo do tempo;

- Calibração das probabilidades;

- Concentração de decisões;

- Qualidade e disponibilidade das fontes;

- Diferenças entre grupos de clientes;

- Alterações na política de crédito.

Uma queda de desempenho pode resultar de mudanças econômicas, novas fraudes, alteração do perfil de clientes, redefinição de produtos ou problemas nos dados.

Qual modelo escolher?

A regressão logística pode ser preferível quando a prioridade é transparência, implantação simples, estabilidade e facilidade de auditoria. Ela também funciona como um excelente benchmark, pois permite verificar se a complexidade adicional realmente produz valor.

Random Forest pode ser útil quando existem relações não lineares e interações, mas a equipe deseja um método de ensemble relativamente robusto e menos dependente de uma sequência de ajustes.

XGBoost costuma ser considerado quando a instituição busca elevado desempenho em dados tabulares e possui capacidade para realizar ajuste de hiperparâmetros, explicação, calibração e monitoramento detalhado.

Uma estratégia prudente é desenvolver os modelos paralelamente. A regressão logística funciona como baseline e os algoritmos de Machine Learning são comparados nas mesmas amostras, métricas e condições.

O modelo mais complexo somente deve ser escolhido quando o ganho for consistente fora da amostra e suficiente para compensar seus custos operacionais e de governança.

Modelos híbridos e estratégia challenger

A escolha não precisa ser definitiva. Uma instituição pode manter a regressão logística como modelo principal e utilizar XGBoost ou Random Forest como challenger.

O challenger é monitorado em paralelo para verificar se oferece ganhos estáveis. Depois de uma avaliação adequada, ele pode substituir o modelo principal ou ser utilizado apenas em segmentos específicos.

Também é possível combinar abordagens. Um modelo complexo pode ajudar a identificar interações e variáveis relevantes, enquanto um modelo mais interpretável é utilizado na produção.

Pesquisas recentes discutem estratégias nas quais explicações de modelos complexos orientam a seleção de atributos para modelos mais transparentes. O objetivo é preservar parte do desempenho sem abandonar a interpretabilidade necessária em ambientes regulados.

Exemplo simplificado de comparação

Considere uma carteira com informações sobre renda, atrasos anteriores, comprometimento de renda, tempo de relacionamento e uso do limite.

A regressão logística pode concluir que o risco aumenta gradualmente com o comprometimento e com os atrasos. Para representar uma mudança mais forte acima de determinado limite, será necessário criar uma faixa, transformação ou interação.

O Random Forest pode dividir os clientes em grupos: comprometimento superior a 50%, histórico de atraso e relacionamento inferior a seis meses. A previsão será a média das classificações geradas por diversas árvores.

O XGBoost poderá criar inicialmente uma árvore que separa clientes com atrasos. A próxima corrigirá erros entre clientes sem atrasos, mas com limite muito utilizado. Outras árvores realizarão ajustes menores até formar a previsão final.

Se os três modelos apresentarem AUC semelhante, a regressão poderá ser escolhida devido à simplicidade. Se o XGBoost produzir ganho relevante, estabilidade temporal e impacto financeiro positivo, sua complexidade poderá ser justificável.

Conclusão

A regressão logística continua sendo uma ferramenta importante para credit scoring. Sua transparência, eficiência e facilidade de implantação fazem dela uma referência para novos projetos e uma alternativa adequada para ambientes que exigem explicações claras.

Random Forest e XGBoost ampliam a capacidade de capturar relações não lineares e interações complexas. Em determinadas bases, podem melhorar a identificação de risco. Porém, o resultado depende da qualidade dos dados, da validação e da configuração.

Não existe um vencedor universal. Um algoritmo que supera os demais em uma carteira pode apresentar desempenho inferior em outra população, período ou produto.

A decisão deve considerar discriminação, calibração, estabilidade, custo dos erros, explicabilidade, infraestrutura e governança. A comparação precisa ocorrer em dados fora da amostra e, preferencialmente, em períodos posteriores aos utilizados no treinamento.

O melhor modelo de crédito não é simplesmente aquele que apresenta a maior métrica em um experimento. É aquele que consegue gerar decisões consistentes, explicáveis e economicamente úteis durante sua utilização real.