Dívida caduca depois de 5 anos? O que realmente acontece com seu nome

Slug sugerido: divida-caduca-depois-de-5-anos-o-que-realmente-acontece-com-seu-nome

Meta description: Entenda se dívida caduca depois de 5 anos, o que acontece com o nome na Serasa e no SPC, se a cobrança pode continuar e quais são os direitos do consumidor.

A expressão “dívida caduca” é uma das mais pesquisadas por consumidores que estão com o nome negativado ou que possuem débitos antigos. Muita gente acredita que, depois de cinco anos, a dívida simplesmente deixa de existir. Outras pessoas pensam que o credor nunca mais poderá cobrar o valor. Na prática, o assunto é mais delicado: o prazo de cinco anos pode retirar a restrição dos cadastros de inadimplentes, mas isso não significa, automaticamente, que a obrigação desapareceu em todos os sentidos.

Resumo rápido: em regra, informações negativas não podem permanecer em cadastros de proteção ao crédito por prazo superior a cinco anos. Porém, a dívida pode continuar existindo como relação entre consumidor e credor, e a possibilidade de cobrança depende de regras de prescrição, do tipo de dívida, do contrato e da forma como a cobrança é feita.

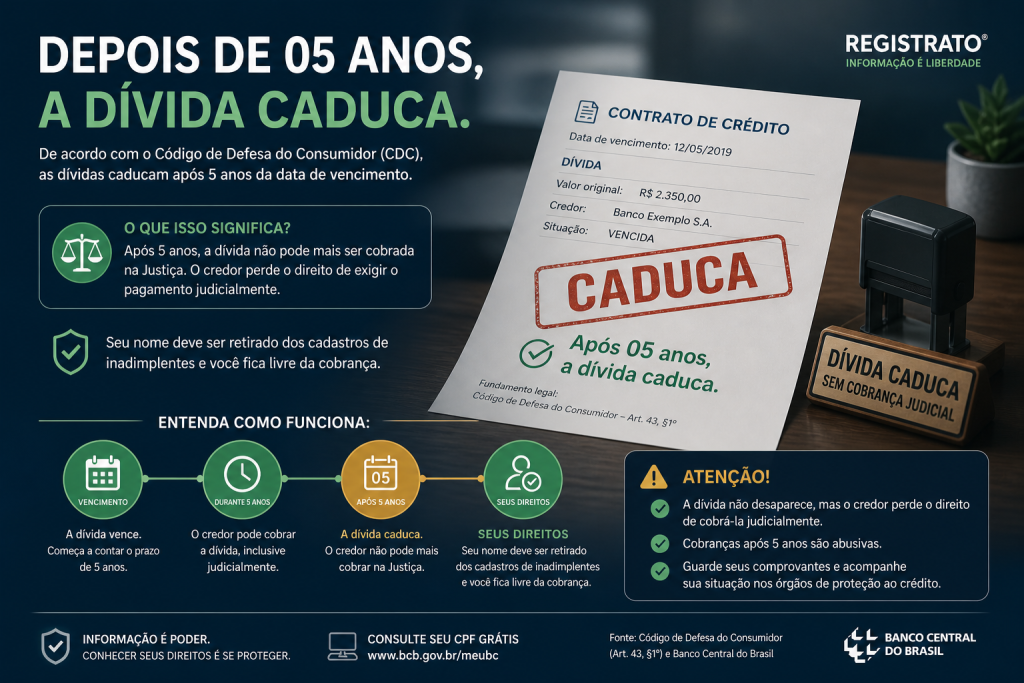

O que significa dizer que uma dívida “caducou”?

No uso popular, dizer que uma dívida caducou costuma significar que ela completou cinco anos e deixou de aparecer em cadastros como Serasa, SPC Brasil, Boa Vista/Consumidor Positivo ou Quod. Esse entendimento vem do Código de Defesa do Consumidor, que limita o prazo de permanência de informações negativas em bancos de dados e cadastros de consumidores.

Entretanto, é importante separar duas coisas diferentes: a negativação do nome e a existência da dívida. A negativação é o registro em órgãos de proteção ao crédito. A dívida é a obrigação contratual ou financeira que deu origem ao débito. O fim da negativação não significa, necessariamente, que o credor reconheceu a quitação.

| Situação | O que costuma acontecer | O que o consumidor deve entender |

|---|---|---|

| Dívida completou 5 anos | A restrição não deve permanecer nos cadastros negativos | O nome pode sair da Serasa/SPC, mas a dívida pode continuar existindo |

| Dívida saiu do cadastro negativo | O CPF deixa de aparecer como negativado por aquele débito | Isso não significa pagamento automático |

| Credor continua cobrando | Pode haver cobrança extrajudicial, dependendo do caso | A cobrança não pode ser abusiva, vexatória ou enganosa |

| Consumidor quer crédito novo | Bancos podem avaliar outros dados além da negativação | Histórico, renda, relacionamento e score ainda contam |

Dívida caduca depois de 5 anos e some da Serasa?

Em regra, uma dívida não deve ficar registrada como informação negativa por mais de cinco anos nos cadastros de proteção ao crédito. Isso significa que, passado esse prazo, o consumidor não deve continuar negativado por aquele mesmo débito. Se o registro permanecer indevidamente, é recomendável entrar em contato com o birô de crédito e com a empresa credora para solicitar a correção.

Apesar disso, o consumidor deve observar a data considerada para o registro. Em muitos casos, o prazo é contado a partir do vencimento da dívida ou da data do fato que originou a inadimplência, mas podem surgir dúvidas quando existe renegociação, confissão de dívida, parcelamento ou novo contrato. Por isso, sempre é importante conferir o histórico e guardar documentos.

Dívida caducada ainda pode ser cobrada?

Essa é a principal dúvida. Uma dívida que não pode mais ficar negativando o consumidor pode, em certos casos, continuar sendo cobrada de forma administrativa ou extrajudicial. O credor pode enviar propostas de acordo, negociar descontos ou lembrar o consumidor da existência do débito. No entanto, essa cobrança deve respeitar os limites legais e não pode causar constrangimento, ameaça, exposição pública ou insistência abusiva.

Além disso, existe a questão da prescrição. Prescrição é a perda da possibilidade de exigir judicialmente determinada dívida, conforme o prazo aplicável a cada tipo de obrigação. Nem toda dívida segue exatamente a mesma regra em todas as situações. Por isso, o ideal é não tratar o prazo de cinco anos como uma resposta universal para qualquer cobrança, contrato ou processo.

| Conceito | Significado | Exemplo prático |

|---|---|---|

| Negativação | Registro do nome em cadastro de inadimplentes | CPF aparece com restrição na Serasa ou no SPC |

| Dívida caducada | Expressão popular para dívida antiga que não deve mais negativar | Débito deixou de aparecer após 5 anos |

| Prescrição | Perda do direito de cobrar judicialmente, conforme prazo legal | Credor pode não conseguir mais exigir a dívida na Justiça |

| Cobrança extrajudicial | Tentativa de acordo fora da Justiça | Empresa envia proposta de negociação por canal oficial |

| Cobrança abusiva | Cobrança com ameaça, exposição ou constrangimento | Ligações excessivas, contato com terceiros ou pressão indevida |

Depois de 5 anos o score sobe automaticamente?

Não necessariamente. A retirada de uma restrição antiga pode ajudar o perfil do consumidor, mas o score de crédito não sobe de forma garantida, imediata ou igual para todos. A pontuação considera diversos fatores, como histórico de pagamentos, relacionamento financeiro, dívidas atuais, Cadastro Positivo, frequência de atrasos e comportamento recente de crédito.

Por isso, mesmo após a dívida deixar de aparecer em cadastros negativos, o consumidor pode continuar com score baixo por algum tempo. Isso é comum quando há outras dívidas, atrasos recentes, pouco histórico positivo, renda comprometida ou muitas solicitações de crédito em curto período.

Nome limpo não significa crédito aprovado

Ter o nome limpo é importante, mas não garante aprovação automática de cartão, empréstimo ou financiamento. Bancos, lojas e financeiras usam critérios próprios de análise. Eles podem considerar renda, histórico interno, score, Cadastro Positivo, relacionamento bancário, comprometimento de renda, informações cadastrais e até dados de operações financeiras anteriores.

Isso explica por que uma pessoa pode sair da negativação depois de cinco anos e ainda enfrentar dificuldade para conseguir crédito. O mercado não avalia apenas a existência de restrição; ele também observa a capacidade de pagamento e o comportamento financeiro recente.

| Depois que a dívida sai do cadastro | O que pode melhorar | O que ainda pode atrapalhar |

|---|---|---|

| Nome limpo | CPF sem aquela restrição específica | Outras dívidas ativas |

| Score | Pode melhorar gradualmente | Histórico recente de atrasos |

| Crédito | Pode haver mais chances de análise | Renda insuficiente ou alto endividamento |

| Financiamento | Maior possibilidade de aprovação futura | Falta de entrada, garantias ou relacionamento bancário |

O credor pode negativar a mesma dívida novamente?

Em regra, a mesma dívida não deve ser reinscrita indefinidamente para renovar o prazo de negativação. O consumidor deve ficar atento a situações em que uma dívida antiga reaparece como se fosse nova, especialmente quando não houve nova contratação, renegociação válida ou reconhecimento formal do débito. Se isso acontecer, é recomendável solicitar esclarecimentos ao birô e ao credor.

Quando há renegociação, parcelamento ou novo acordo, o cenário pode mudar, pois pode surgir uma nova obrigação. Antes de aceitar qualquer proposta, o consumidor deve ler as condições, verificar se haverá novo contrato, conferir o valor total, entender juros e multa, e guardar todos os comprovantes.

Vale a pena pagar dívida caducada?

A decisão depende da situação financeira, do valor, da origem da dívida, do desconto oferecido e dos objetivos do consumidor. Pagar uma dívida antiga pode ser interessante para regularizar a relação com o credor, melhorar o relacionamento bancário, evitar cobranças futuras e organizar a vida financeira. Porém, o pagamento deve ser feito com segurança, por canais oficiais e somente depois de confirmar a legitimidade da cobrança.

Antes de pagar, peça proposta formal, confirme CNPJ e canal de atendimento, verifique se o boleto pertence à empresa correta e solicite termo de quitação após o pagamento. Nunca pague cobranças recebidas por mensagens suspeitas sem confirmação nos canais oficiais.

O que fazer se uma dívida antiga continuar sujando seu nome?

Se uma dívida com mais de cinco anos continuar aparecendo como restrição, o consumidor deve reunir documentos e agir de forma organizada. Primeiro, consulte o CPF nos canais oficiais dos birôs de crédito. Depois, anote a empresa credora, a data do débito, o valor informado e o número do contrato, se disponível. Em seguida, solicite a retirada ou correção da informação.

| Passo | O que fazer | Documento útil |

|---|---|---|

| 1 | Consultar o CPF nos birôs oficiais | Relatório da Serasa, SPC ou outro birô |

| 2 | Verificar data da dívida e empresa credora | Contrato, fatura ou comunicação de cobrança |

| 3 | Solicitar correção formal | Protocolo de atendimento |

| 4 | Guardar provas da negativação indevida | Prints, relatórios e e-mails |

| 5 | Procurar Procon ou orientação jurídica, se necessário | Histórico completo da reclamação |

Cuidado com golpes envolvendo dívida caducada

Golpistas costumam usar o medo da negativação para pressionar consumidores. Mensagens com ameaças de bloqueio de CPF, prisão, penhora imediata, cancelamento de benefícios ou aumento urgente da dívida devem ser analisadas com cautela. Cobranças legítimas precisam identificar claramente a empresa, a origem do débito e os canais oficiais de atendimento.

Também é comum aparecerem promessas de “limpar nome em 24 horas” mediante taxa antecipada. O consumidor deve desconfiar de qualquer serviço que peça senha Gov.br, dados bancários sensíveis ou pagamento fora de canais oficiais.

Conclusão

Dizer que uma dívida caduca depois de cinco anos não significa que ela desaparece completamente. O que geralmente acontece é que a informação negativa não deve continuar nos cadastros de proteção ao crédito depois desse prazo. Mesmo assim, a dívida pode continuar existindo como relação entre consumidor e credor, e a cobrança pode depender de regras específicas de prescrição e da forma como é realizada.

Para o consumidor, o mais importante é entender a diferença entre nome limpo, dívida existente, prescrição e cobrança abusiva. Se a dívida antiga ainda aparece no CPF, vale consultar os canais oficiais, pedir correção e guardar todos os protocolos. Se houver proposta de acordo, a melhor decisão é negociar com segurança, verificar se a cobrança é legítima e avaliar se o pagamento cabe no orçamento.

Perguntas frequentes

Dívida caduca depois de 5 anos?

No uso popular, sim, porque a informação negativa não deve permanecer nos cadastros de inadimplentes por mais de cinco anos. Porém, isso não significa que a dívida foi automaticamente paga ou apagada.

Depois de 5 anos o nome fica limpo?

A restrição relacionada àquela dívida não deve continuar aparecendo nos cadastros negativos. Se continuar, o consumidor pode solicitar correção ao birô e ao credor.

Dívida caducada pode ser cobrada?

Em alguns casos, pode haver cobrança extrajudicial, desde que sem abuso, ameaça ou constrangimento. A cobrança judicial depende das regras de prescrição aplicáveis ao tipo de dívida.

Vale a pena pagar dívida antiga?

Pode valer a pena quando a cobrança é legítima, há bom desconto e o pagamento ajuda a reorganizar a vida financeira. Antes de pagar, confirme a empresa, o contrato, o boleto e solicite termo de quitação.

Dívida caducada aumenta o score?

A saída da restrição pode ajudar, mas o score não sobe automaticamente. A pontuação depende de diversos fatores, como histórico de pagamento, Cadastro Positivo, dívidas atuais e comportamento financeiro recente.

Fontes úteis

Código de Defesa do Consumidor — Lei nº 8.078/1990: https://www.planalto.gov.br/ccivil_03/leis/l8078compilado.htm

Serasa — Consulta de CPF e informações ao consumidor: https://www.serasa.com.br/

SPC Brasil — Área do consumidor: https://www.spcbrasil.org.br/consumidor/