Bloqueio de conta e penhora de salário: quais são os limites em dívidas bancárias

Subtítulo: Entenda quando uma dívida com banco pode chegar ao bloqueio judicial de valores, por que salário tem proteção especial, quais são as exceções previstas no Código de Processo Civil e o que fazer se sua conta for bloqueada. Slug sugerido: bloqueio-de-conta-e-penhora-de-salario-quais-sao-os-limites-em-dividas-bancarias Meta description: Entenda quando uma dívida bancária pode levar ao bloqueio judicial de conta, quais valores são protegidos por lei, como funciona a penhora de salário e o que fazer para contestar.Receber a notícia de que a conta foi bloqueada assusta qualquer pessoa, principalmente quando o dinheiro parado ali é salário, aposentadoria, pensão ou renda usada para pagar aluguel, mercado e contas básicas. Em dívidas bancárias, porém, é importante separar três situações diferentes: a cobrança feita pelo banco, o desconto autorizado em contrato e o bloqueio judicial determinado em um processo.

Como regra, o banco credor não pode simplesmente bloquear o salário do cliente por conta própria para forçar o pagamento de uma dívida comum. Quando há bloqueio de valores em conta para pagar uma cobrança, normalmente existe uma ordem judicial dentro de uma ação de execução, cumprimento de sentença ou processo semelhante. Nessa etapa, o juiz pode determinar a busca de valores em instituições financeiras por sistemas eletrônicos de constrição, hoje associados ao Sisbajud, sucessor do antigo BacenJud.

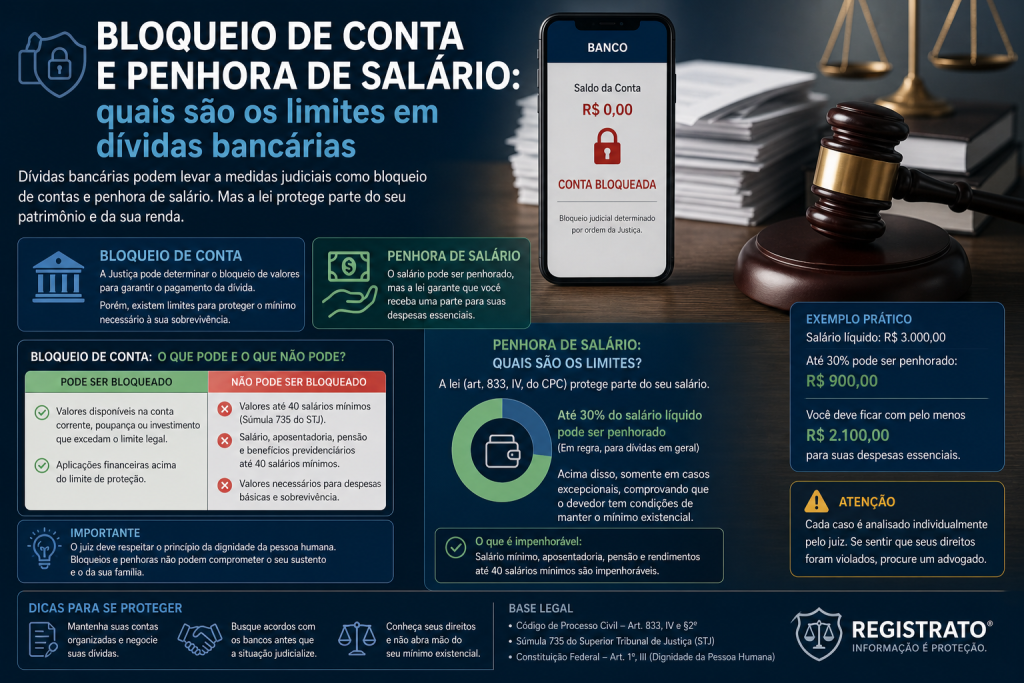

Ainda assim, a existência de uma ordem judicial não significa que todo valor encontrado pode ser tomado. O Código de Processo Civil estabelece regras de impenhorabilidade, isto é, valores e bens que recebem proteção legal para preservar a dignidade e a subsistência do devedor e de sua família. O tema é especialmente sensível quando envolve salário, aposentadoria, pensão, ganhos de trabalhador autônomo e pequenas reservas financeiras.

O que é bloqueio judicial de conta?

O bloqueio judicial de conta é uma medida determinada por um juiz para tornar indisponíveis valores encontrados em contas bancárias, aplicações ou outros ativos financeiros do devedor. Ele costuma aparecer em processos nos quais o credor já cobra uma dívida judicialmente e pede que o Judiciário localize patrimônio suficiente para quitar o débito, juros, custas e honorários.

Na prática, o bloqueio não é uma “punição automática” por estar inadimplente. Ele depende de processo, pedido do credor ou providência judicial cabível, decisão do juiz e comunicação ao sistema financeiro. Por isso, se uma conta foi bloqueada, o primeiro passo é descobrir qual processo originou a ordem, qual é o valor cobrado e qual juiz determinou a indisponibilidade.

| Situação | O que significa | Ponto de atenção para o consumidor |

|---|---|---|

| Bloqueio judicial de conta | Valores ficam indisponíveis por ordem do juiz em um processo. | É preciso consultar o processo e verificar se o dinheiro bloqueado é protegido por lei. |

| Penhora | Medida que vincula determinado bem ou valor ao pagamento da dívida. | A penhora pode ser contestada quando atinge verba impenhorável ou excede o necessário. |

| Desconto autorizado em contrato | Débito em conta, consignado ou retenção prevista em contrato assinado pelo cliente. | Mesmo quando autorizado, pode haver discussão se o desconto comprometer renda essencial ou violar regras específicas. |

| Cobrança extrajudicial | Cobrança feita por telefone, carta, aplicativo, e-mail ou acordo direto. | Não equivale a bloqueio judicial e não autoriza constrição de salário sem ordem judicial. |

O que é penhora de salário?

A penhora de salário ocorre quando parte da remuneração de uma pessoa é direcionada ao pagamento de uma dívida em processo judicial. Esse tipo de medida é delicado porque o salário geralmente tem natureza alimentar: serve para a manutenção do trabalhador, de sua família e de despesas essenciais.

Por essa razão, o Código de Processo Civil protege vencimentos, subsídios, soldos, salários, remunerações, aposentadorias, pensões, ganhos de trabalhador autônomo e honorários de profissional liberal destinados ao sustento do devedor e de sua família. Essa regra está no artigo 833, inciso IV, do CPC, que lista hipóteses de bens e valores impenhoráveis.

Em linguagem simples, a regra geral é: dívida bancária comum não autoriza, automaticamente, tomar o salário integral do devedor. O Judiciário deve observar a proteção legal e avaliar se eventual constrição preserva um valor suficiente para a subsistência digna da pessoa e de sua família.

O que diz o artigo 833 do Código de Processo Civil?

O artigo 833 do CPC afirma que são impenhoráveis, entre outros bens e valores, os salários, aposentadorias, pensões e rendas profissionais destinadas ao sustento do devedor e da família. O mesmo artigo também protege, no inciso X, a quantia depositada em caderneta de poupança até o limite de 40 salários mínimos. Essas regras constam do texto oficial da Lei nº 13.105/2015, disponível no portal do Planalto.

| Proteção legal | Base no CPC | Como isso aparece na prática |

|---|---|---|

| Salário, aposentadoria, pensão e renda profissional | Art. 833, IV | Valores usados para sustento não devem ser penhorados como regra geral. |

| Poupança até 40 salários mínimos | Art. 833, X | Pequena reserva financeira pode ser protegida, mas o devedor deve alegar e comprovar no processo. |

| Dívida alimentar | Art. 833, § 2º | A proteção de salário e poupança não se aplica da mesma forma quando a cobrança envolve prestação alimentícia. |

| Valores acima de 50 salários mínimos mensais | Art. 833, § 2º | Importâncias excedentes podem sofrer constrição, observadas as regras do processo. |

| Dívida relativa ao próprio bem | Art. 833, § 1º | A proteção não impede execução de dívida vinculada ao próprio bem, inclusive aquisição. |

A finalidade dessas proteções não é permitir que alguém ignore uma dívida, mas impedir que a cobrança retire o mínimo necessário para viver. Por isso, quando o bloqueio atinge valores de natureza salarial ou verba essencial, a defesa deve demonstrar a origem do dinheiro e o impacto da constrição no orçamento familiar.

Existe exceção para dívida bancária?

Sim, mas a exceção exige cuidado. Em 2023, a Corte Especial do Superior Tribunal de Justiça admitiu que, em caráter excepcional, a impenhorabilidade de verbas salariais pode ser relativizada para pagamento de dívida não alimentar, desde que seja preservado valor capaz de assegurar a subsistência digna do devedor e de sua família. O STJ também destacou que a medida deve considerar o caso concreto e a inviabilidade de outros meios executórios suficientes.

Esse entendimento não significa que todo banco pode pedir e obter penhora de salário de forma automática. Ao contrário: a decisão reforça a necessidade de ponderação entre a efetividade da cobrança e a dignidade do devedor. Em uma dívida bancária comum, o juiz deve avaliar renda, despesas, composição familiar, valor da dívida, existência de outros bens e percentual pretendido antes de permitir qualquer desconto sobre verba salarial.

Em termos práticos: a proteção do salário continua sendo a regra. A penhora parcial pode ser discutida em situações excepcionais, quando não houver outros meios eficazes de cobrança e quando o percentual não comprometer a subsistência digna do devedor.

Conta salário pode ser bloqueada?

A conta salário tem finalidade específica de receber remuneração, mas o ponto central não é apenas o nome da conta. O mais importante é comprovar que o valor bloqueado tem origem salarial ou natureza alimentar. Muitas pessoas recebem salário em conta corrente comum, misturam renda com outros valores ou transferem o pagamento para outra instituição. Nesses casos, extratos, holerites, comprovantes de benefício, recibos de autônomo e declarações podem ser decisivos.

Se o bloqueio alcançou dinheiro recém-creditado como salário, aposentadoria, benefício previdenciário, pensão ou renda de trabalho autônomo, o devedor deve agir rapidamente no processo para pedir desbloqueio total ou parcial, apresentando documentos que mostrem a origem e a necessidade daquele valor para despesas essenciais.

E a proteção de até 40 salários mínimos?

O CPC protege a quantia depositada em caderneta de poupança até o limite de 40 salários mínimos. A jurisprudência do STJ consolidou discussões sobre a proteção de valores mantidos em depósitos ou aplicações bancárias, mas, em 2024, no Tema 1.235, a Corte Especial definiu um ponto essencial: a impenhorabilidade de depósito ou aplicação bancária de até 40 salários mínimos não pode ser reconhecida de ofício pelo juiz. O devedor precisa alegar a proteção no primeiro momento em que puder falar no processo, ou em embargos à execução ou impugnação ao cumprimento de sentença, sob pena de preclusão.

Isso é muito importante para o consumidor. Mesmo que o valor pareça protegido, não é prudente esperar que o juiz desbloqueie automaticamente. A pessoa deve se manifestar, provar a origem e a natureza do dinheiro e pedir a aplicação da regra de impenhorabilidade no prazo adequado.

O banco pode bloquear minha conta sem processo?

Para cobrar uma dívida comum, o banco não pode substituir o juiz e impor uma penhora por conta própria. O que pode existir, dependendo do contrato, são débitos automáticos, compensações, retenções, uso de limite ou descontos previamente autorizados. Essas situações são diferentes de bloqueio judicial e podem ser questionadas quando violam normas aplicáveis, atingem verba alimentar de forma abusiva ou comprometem a sobrevivência financeira do consumidor.

Se a instituição financeira informou que houve bloqueio, peça detalhes por escrito: número do processo, vara, comarca, ordem judicial, valor bloqueado e data da constrição. Se o banco não souber informar processo algum, a situação pode não ser um bloqueio judicial, mas outro tipo de retenção, desconto ou restrição contratual que exige análise específica.

O que fazer se sua conta foi bloqueada?

Quando a conta é bloqueada, o tempo importa. O CPC prevê dinâmica específica para a indisponibilidade e a efetivação da penhora, e o STJ reforçou que certas proteções precisam ser alegadas oportunamente. Por isso, a recomendação prática é organizar documentos e buscar orientação jurídica o quanto antes.

| Passo | O que fazer | Por que é importante |

|---|---|---|

| 1. Identifique a origem do bloqueio | Peça ao banco o número do processo e consulte o tribunal indicado. | Sem saber o processo, não é possível apresentar defesa corretamente. |

| 2. Verifique o valor e a data | Confira quanto foi bloqueado e em qual conta ou aplicação. | Ajuda a demonstrar excesso ou bloqueio de verba protegida. |

| 3. Separe documentos de renda | Reúna holerites, extratos, comprovantes de aposentadoria, pensão, benefício ou renda autônoma. | Serve para provar origem salarial ou alimentar do valor. |

| 4. Comprove despesas essenciais | Guarde contratos de aluguel, contas de água, luz, gás, escola, remédios e alimentação. | Mostra o impacto do bloqueio na subsistência familiar. |

| 5. Procure ajuda jurídica | Busque advogado, Defensoria Pública ou assistência jurídica gratuita, se aplicável. | A manifestação deve ser feita no processo e no prazo adequado. |

| 6. Peça desbloqueio ou redução | Solicite liberação total ou parcial se o valor for impenhorável ou excessivo. | O juiz precisa avaliar a proteção legal e a proporcionalidade da medida. |

Documentos que ajudam a contestar o bloqueio

Uma contestação eficiente costuma depender de prova documental. Não basta afirmar que o dinheiro era salário; é necessário mostrar a entrada do pagamento, a origem do crédito e a relação daquele valor com despesas básicas.

| Documento | Quando usar | Observação |

|---|---|---|

| Extrato bancário completo | Para demonstrar data, origem e valor bloqueado. | Evite enviar apenas print parcial; o extrato oficial é mais seguro. |

| Holerite ou contracheque | Quando o valor bloqueado veio de salário. | Mostra vínculo entre crédito recebido e remuneração. |

| Comprovante de aposentadoria, pensão ou benefício | Quando a renda vem do INSS ou outra fonte previdenciária. | Ajuda a comprovar natureza alimentar. |

| Recibos ou notas de autônomo | Quando a renda vem de trabalho por conta própria. | Ganhos de autônomo também recebem proteção quando destinados ao sustento. |

| Comprovantes de despesas essenciais | Para demonstrar comprometimento da subsistência. | Inclua aluguel, condomínio, contas básicas, medicamentos e alimentação. |

| Comprovante de dependentes | Quando a renda sustenta familiares. | Certidões, declaração escolar e documentos médicos podem ser úteis. |

Bloqueio total da conta é permitido?

O bloqueio pode atingir valores existentes na conta até o limite necessário para a dívida, mas isso não elimina a análise de impenhorabilidade. Se todo o dinheiro bloqueado é salário, aposentadoria, pensão ou verba necessária à sobrevivência, a pessoa pode pedir desbloqueio. Se parte do valor é protegida e parte não é, pode haver discussão sobre liberação parcial.

Também é possível questionar excesso de bloqueio quando a indisponibilidade supera o valor cobrado ou alcança diversas contas em montante maior que o necessário. O próprio CPC prevê mecanismos para ajustar a constrição e evitar bloqueio acima do valor da execução.

Penhora de salário em dívida bancária: resumo dos limites

| Pergunta | Resposta curta | Detalhe importante |

|---|---|---|

| Salário é impenhorável? | Sim, como regra geral. | A proteção está no art. 833, IV, do CPC. |

| Dívida de banco permite penhora automática do salário? | Não. | Precisa haver processo, decisão judicial e análise concreta. |

| Existe exceção para dívida não alimentar? | Sim, excepcionalmente. | O STJ admite relativização quando preservada a subsistência digna e avaliadas as circunstâncias do caso. |

| Prestação alimentícia tem tratamento diferente? | Sim. | O § 2º do art. 833 afasta a proteção em hipóteses de prestação alimentícia. |

| Poupança até 40 salários mínimos é sempre liberada automaticamente? | Não. | Segundo o STJ, a proteção deve ser alegada pelo devedor no momento adequado. |

| O banco pode bloquear sem juiz? | Não como penhora judicial. | Descontos contratuais e retenções devem ser analisados separadamente. |

Como evitar novos bloqueios durante a negociação da dívida?

Se já existe processo judicial, a simples negociação informal com o banco pode não suspender automaticamente atos de execução. O ideal é que qualquer acordo seja formalizado no processo, com previsão clara sobre suspensão de bloqueios, prazos de pagamento, desconto concedido, baixa da execução após quitação e retirada de restrições quando cabível.

Também é importante acompanhar o processo mesmo depois de negociar. Em alguns casos, a parte credora demora a comunicar o acordo, ou o sistema ainda pode registrar atos pendentes. Manter cópias de comprovantes de pagamento e petições ajuda a evitar novos bloqueios indevidos.

FAQ: dúvidas frequentes sobre bloqueio de conta e penhora de salário

1. Minha conta foi bloqueada por dívida de cartão de crédito. Isso é legal?

Pode ser legal se houver processo judicial e ordem do juiz, mas o bloqueio ainda pode ser contestado se atingiu salário, aposentadoria, pensão, benefício, valores protegidos por lei ou quantia superior ao necessário. O ideal é consultar o processo e apresentar documentos rapidamente.

2. O banco pode pegar meu salário assim que cai na conta?

Para penhora judicial, o banco precisa cumprir ordem do juiz. Fora do processo, pode haver descontos autorizados em contrato, mas eles não se confundem com penhora. Se o desconto comprometer a renda essencial ou ocorrer sem autorização válida, a situação deve ser analisada e pode ser questionada.

3. Aposentadoria pode ser bloqueada?

Aposentadoria e pensão são protegidas pelo art. 833, IV, do CPC, como regra geral. Se o valor foi bloqueado, é necessário comprovar a origem previdenciária e pedir o desbloqueio no processo. Exceções podem existir, especialmente em prestação alimentícia ou situações excepcionais avaliadas pelo Judiciário.

4. Tenho menos de 40 salários mínimos na poupança. O juiz deve desbloquear sozinho?

Não necessariamente. No Tema 1.235, o STJ definiu que a impenhorabilidade de depósitos ou aplicações de até 40 salários mínimos não é matéria que o juiz reconhece de ofício. O devedor deve alegar e comprovar essa proteção no momento adequado.

5. Qual é o prazo para contestar o bloqueio?

O CPC prevê prazo de manifestação em relação à indisponibilidade e à efetivação da penhora, e o STJ destaca a importância de alegar a impenhorabilidade na primeira oportunidade. Como o prazo depende do tipo de processo e da intimação, o consumidor deve procurar orientação jurídica imediatamente ao descobrir o bloqueio.

6. Posso resolver diretamente com o banco depois do bloqueio?

É possível negociar, mas, se o bloqueio veio de ordem judicial, o acordo precisa ser informado no processo para que o juiz avalie eventual desbloqueio, suspensão da execução ou baixa após pagamento. Guarde todos os comprovantes e peça formalização por escrito.

7. O que fazer se não tenho dinheiro para advogado?

Procure a Defensoria Pública do seu estado ou serviços de assistência jurídica gratuita, quando disponíveis. Leve documentos pessoais, extratos bancários, comprovantes de renda, comprovantes de despesas essenciais e qualquer informação sobre o processo.

Conclusão

Em dívidas bancárias, o bloqueio de conta e a penhora de salário exigem atenção porque envolvem dois valores importantes: o direito do credor de cobrar uma dívida reconhecida e o direito do devedor de manter recursos mínimos para viver com dignidade. A lei brasileira protege salários, aposentadorias, pensões e determinadas reservas, mas essa proteção precisa ser demonstrada no processo quando há bloqueio.

A regra prática é simples: se sua conta foi bloqueada, não ignore. Descubra o processo, reúna documentos, comprove a origem do dinheiro e procure ajuda jurídica. Em muitos casos, a rapidez da manifestação é decisiva para pedir desbloqueio, reduzir a constrição ou negociar a dívida de forma segura.

Fontes oficiais consultadas

As informações desta matéria foram elaboradas com base no texto oficial do Código de Processo Civil — Lei nº 13.105/2015, disponível no Planalto, especialmente nos artigos 831 a 835 e 854; na notícia oficial do Superior Tribunal de Justiça “STJ flexibiliza impenhorabilidade de salários”, publicada em 25 de abril de 2023; e na notícia oficial do STJ “Impenhorabilidade de até 40 salários não pode ser decretada de ofício”, publicada em 4 de outubro de 2024.