Cuidado com o Golpe do “Limpa Nome” ou “Aumento de Score Pago”: Como se proteger

Estar com o nome negativado nos órgãos de proteção ao crédito, como Serasa, SPC ou Boa Vista, é uma situação que gera enorme angústia e constrangimento para milhões de brasileiros. A restrição no CPF fecha portas cruciais: impede a aprovação de cartões de crédito, inviabiliza financiamentos de veículos e imóveis, e pode até mesmo ser um obstáculo em processos seletivos para vagas de emprego. O desespero para recuperar a “cidadania financeira” cria o cenário perfeito para a atuação de criminosos.

Aproveitando-se da vulnerabilidade emocional e da urgência de quem precisa de crédito imediato, estelionatários desenvolveram fraudes sofisticadas e altamente persuasivas. O golpe do “Limpa Nome” e a falsa promessa de “Aumento de Score Pago” tornaram-se epidemias nas redes sociais, aplicativos de mensagens e até mesmo em sites que simulam ser plataformas oficiais. A promessa é sempre tentadora: limpar o histórico de dívidas ou inflar a pontuação de crédito em poucas horas, mediante o pagamento de uma “taxa de serviço” ou “honorários advocatícios”.

No entanto, a realidade por trás dessas ofertas milagrosas é cruel. As vítimas não apenas continuam com seus nomes negativados e com o score baixo, como também perdem o pouco dinheiro que tinham, aprofundando ainda mais a crise financeira em que se encontram. Neste guia aprofundado, vamos desmascarar a mecânica desses golpes, explicar como o sistema de crédito realmente funciona e fornecer todas as ferramentas necessárias para você se proteger e regularizar sua situação de forma legítima e segura.

Como Funciona a Mecânica do Golpe

Os golpistas modernos abandonaram as antigas abordagens amadoras. Hoje, eles operam como verdadeiras agências de marketing digital, utilizando estratégias de persuasão e design profissional para enganar até mesmo os consumidores mais atentos. A mecânica do golpe geralmente segue um padrão bem definido, dividido em três fases principais.

A Isca: Anúncios Patrocinados e Perfis Falsos

A primeira etapa consiste em atrair a vítima. Os criminosos investem pesado em anúncios patrocinados no Instagram, Facebook, TikTok e YouTube. Esses anúncios utilizam gatilhos mentais poderosos, como “Aproveite a brecha na lei para limpar seu nome” ou “Hackeamos o sistema do Serasa, aumente seu score agora”.

Para dar credibilidade à fraude, eles frequentemente utilizam a identidade visual (cores, logotipos, fontes) de instituições oficiais como a Serasa Experian, o Governo Federal (programa Desenrola Brasil) ou o Procon. Além disso, criam perfis falsos repletos de depoimentos forjados (em texto ou vídeos deepfake) de pessoas que supostamente conseguiram limpar o nome ou comprar um carro após contratar o serviço.

A Abordagem: Engenharia Social e Falsa Autoridade

Quando a vítima clica no anúncio, ela é direcionada para um site falso idêntico ao original ou, mais comumente, para um atendimento via WhatsApp. É nesse momento que a “engenharia social” entra em ação. O golpista se apresenta como um “consultor financeiro”, “advogado especialista em direito do consumidor” ou até mesmo como “funcionário interno do birô de crédito”.

Eles solicitam o CPF da vítima e, utilizando bancos de dados vazados na internet, informam exatamente o valor da dívida e o nome do credor. Essa demonstração de “conhecimento” quebra as defesas da vítima, que passa a acreditar estar lidando com um profissional legítimo. Em seguida, o golpista afirma que, devido a uma “falha no contrato” ou a uma “liminar judicial”, ele pode apagar a dívida do sistema por uma fração do valor original.

O Bote: O Pagamento via Pix ou Boleto Falso

A fase final é a extorsão financeira. O criminoso exige o pagamento de uma taxa para realizar o serviço. Eles podem chamar essa taxa de “custas processuais”, “taxa de desbloqueio do sistema”, “honorários” ou simplesmente “valor do acordo com desconto”. O senso de urgência é sempre utilizado: “Essa oferta é válida apenas para os próximos 30 minutos”.

O pagamento geralmente é solicitado via Pix (para contas de “laranjas” ou contas abertas com documentos falsos) ou através de boletos bancários fraudados, onde o código de barras direciona o dinheiro para a conta da quadrilha, e não para o credor original. Assim que o pagamento é efetuado, o golpista bloqueia a vítima no WhatsApp e desaparece, deixando o consumidor com a dívida original intacta e o prejuízo do golpe.

A Verdade Sobre o Score de Crédito

Para não cair no golpe do “Aumento de Score Pago”, é fundamental compreender o que é o Score e como ele é calculado. O Score de Crédito é uma pontuação estatística (que varia de 0 a 1000) que indica a probabilidade de um consumidor pagar suas contas em dia nos próximos 12 meses.

Esta pontuação não é definida por uma pessoa sentada em uma mesa, mas sim por algoritmos complexos de inteligência artificial que analisam o histórico financeiro do indivíduo. Os birôs de crédito (Serasa, SPC, Boa Vista) coletam dados de bancos, lojas, concessionárias de serviços públicos e cartórios para alimentar esse algoritmo.

Por Que é Impossível “Comprar” Pontos de Score?

O sistema de pontuação é fechado, criptografado e automatizado. Nenhuma empresa, advogado, despachante ou funcionário de birô de crédito tem o poder de acessar o sistema e alterar manualmente a pontuação de um CPF. A promessa de “injetar pontos” no Score é tecnologicamente impossível e constitui fraude pura e simples.

O Score reflete o comportamento ao longo do tempo. Se você possui dívidas atrasadas, cheques devolvidos ou um histórico de pagamentos irregulares, seu Score será baixo. A única forma matemática e real de aumentar essa pontuação é mudar o comportamento financeiro: pagar as dívidas existentes, manter as contas de consumo (água, luz, telefone) em dia, evitar pedir crédito em excesso e manter seus dados cadastrais atualizados.

Mitos e Verdades Sobre “Limpar o Nome”

O desespero financeiro faz com que muitas pessoas acreditem em lendas urbanas sobre a legislação brasileira. Os golpistas exploram esses mitos para vender serviços jurídicos inexistentes. Vamos separar a ficção da realidade:

- Mito: “A dívida caduca em 5 anos e o nome fica limpo automaticamente, sem eu precisar pagar.”

Verdade: Após 5 anos da data de vencimento, a dívida “prescreve” apenas para fins de negativação nos birôs de crédito (SPC/Serasa) e para cobrança judicial. Ou seja, o seu nome sai da lista de inadimplentes públicos. No entanto, a dívida não deixa de existir. O banco ou a loja ainda podem cobrar você extrajudicialmente (por telefone ou carta) e a dívida continuará constando no sistema interno da instituição e no Registrato do Banco Central, impedindo que você obtenha crédito naquele banco específico no futuro. - Mito: “Posso processar o banco por juros abusivos e o juiz vai limpar meu nome na mesma hora.”

Verdade: Ações revisionais de juros existem e são um direito do consumidor. Contudo, elas são processos judiciais demorados e complexos. O simples fato de entrar com a ação não obriga o banco a retirar o seu nome do Serasa imediatamente. O juiz só determinará a retirada provisória se você depositar em juízo o valor “incontroverso” (a parte da dívida que você concorda que deve). Promessas de “liminar garantida em 48 horas” são iscas para arrancar dinheiro em honorários antecipados. - Mito: “Pagar uma taxa para um ‘despachante’ acelera a baixa no sistema.”

Verdade: Quando você paga uma dívida negociada diretamente com o credor oficial, a empresa tem o prazo legal máximo de 5 dias úteis para solicitar a exclusão do seu CPF dos cadastros de inadimplentes. Esse processo é automático e gratuito. Não existe “taxa de aceleração” ou “taxa de baixa de sistema”. Se cobrarem por isso, é extorsão.

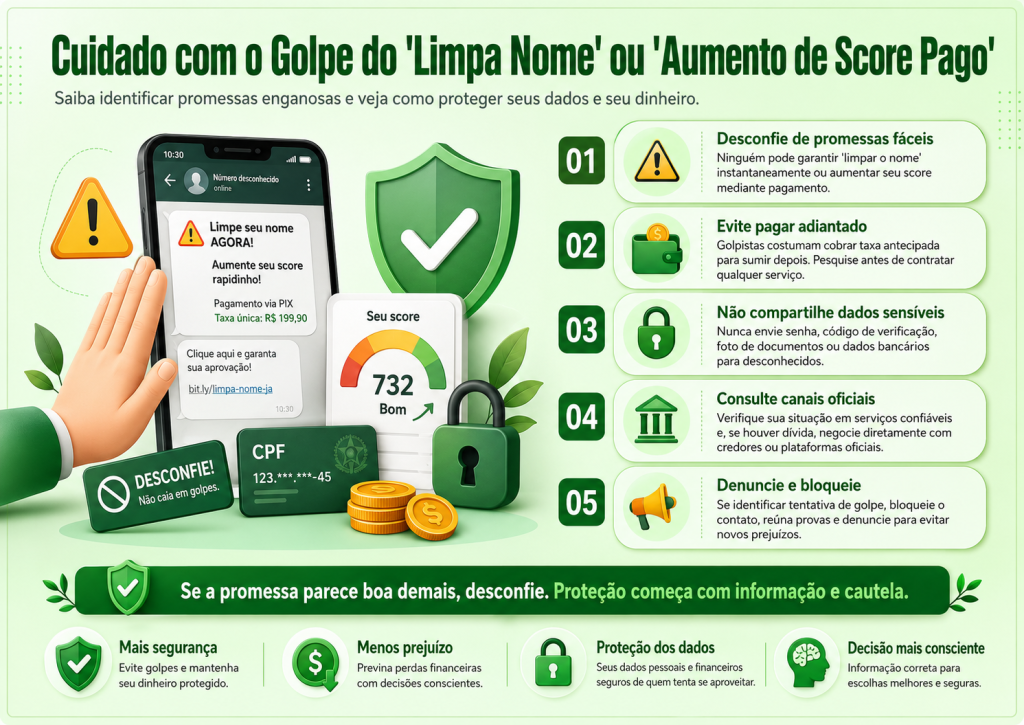

Como Identificar e Evitar o Golpe: O Guia de Defesa

A proteção contra as fraudes financeiras exige ceticismo e verificação rigorosa. Antes de realizar qualquer pagamento ou fornecer seus dados pessoais, aplique o seguinte checklist de segurança:

| Sinal de Alerta (O que o golpista faz) | Ação Segura (O que você deve fazer) |

|---|---|

| Exige pagamento antecipado para “iniciar o processo” de limpeza de nome ou aumento de Score. | Nunca pague para limpar o nome, exceto o valor da própria dívida renegociada nos canais oficiais do credor. Serviços de birôs são gratuitos para o consumidor. |

| Oferece descontos irreais, como quitar uma dívida de R$ 10.000 por R$ 100 via WhatsApp de número desconhecido. | Desconfie de milagres. Verifique a oferta acessando diretamente o aplicativo oficial do seu banco ou o portal oficial do Serasa Limpa Nome/Desenrola Brasil. |

| Envia boletos onde o “Beneficiário” ou “Recebedor” é uma pessoa física ou uma empresa com nome estranho (ex: Pagamentos e Soluções LTDA). | Sempre confira os dados do recebedor antes de digitar a senha no aplicativo do banco. O beneficiário deve ser o banco original ou a empresa de cobrança parceira oficial. |

| Pressiona para que o pagamento seja feito imediatamente, ameaçando que o “sistema vai fechar” ou que haverá “bloqueio de bens”. | Mantenha a calma. Nenhuma instituição legítima faz ameaças de bloqueio imediato via WhatsApp. Peça tempo para analisar a proposta e desligue/bloqueie se a pressão continuar. |

| O contato é feito por perfis de redes sociais que não possuem o selo de verificação (aquela marca azul ao lado do nome). | Interaja apenas com perfis oficiais e verificados das instituições. Na dúvida, não clique em links; digite o endereço do site (ex: www.serasa.com.br) diretamente no navegador. |

“A regra de ouro da segurança financeira digital é simples: se uma oferta parece boa demais para ser verdade, especialmente quando envolve perdão de dívidas ou aumento mágico de crédito, ela invariavelmente é um golpe. A pressa é a maior aliada do estelionatário e a maior inimiga do seu dinheiro.”

O Caminho Correto e Seguro Para Limpar o Nome

A boa notícia é que você não precisa de intermediários obscuros ou pagar taxas ilegais para recuperar o seu crédito. O mercado brasileiro evoluiu significativamente e hoje oferece plataformas seguras, gratuitas e oficiais para a renegociação de dívidas. O caminho legítimo exige planejamento, mas garante resultados reais.

1. Consulte Sua Situação Gratuitamente

O primeiro passo é saber exatamente a quem você deve e qual o valor atualizado da dívida. Você pode realizar essa consulta de forma 100% gratuita através dos aplicativos oficiais dos birôs de crédito. Acesse diretamente os portais de Serasa, SPC e Boa Vista para verificar suas restrições e negativações.

Não se esqueça de acessar também o portal Registrato, do Banco Central do Brasil. Utilizando sua conta Gov.br, você terá acesso ao Relatório de Empréstimos e Financiamentos (SCR), que mostra todas as suas pendências com o sistema bancário, inclusive aquelas que ainda não foram enviadas para o Serasa ou SPC.

2. Utilize as Plataformas Oficiais de Renegociação

A maioria das grandes empresas (bancos, operadoras de telefonia, varejistas) possui portais próprios de renegociação em seus sites oficiais. Além disso, os birôs de crédito promovem constantemente feirões oficiais, como o Serasa Limpa Nome, onde é possível encontrar descontos reais que, em alguns casos, chegam a 90% do valor da dívida.

O Governo Federal também implementou o programa Desenrola Brasil, acessível através do portal Gov.br, que facilitou a renegociação de milhões de dívidas com condições subsidiadas e seguras. Sempre inicie as negociações partindo desses ambientes seguros (sites oficiais digitados no navegador ou aplicativos baixados nas lojas oficiais Apple Store e Google Play).

3. Cuidado na Geração e Pagamento do Boleto/Pix

Mesmo dentro das plataformas oficiais, o momento do pagamento exige atenção. Ao gerar o boleto ou o código Pix (Copia e Cola), leia atentamente a tela de confirmação do seu aplicativo bancário antes de confirmar a transação. O nome da instituição recebedora deve corresponder exatamente ao credor com o qual você negociou ou à plataforma oficial parceira.

O Que Fazer Se Você Caiu no Golpe?

Se você, infelizmente, já realizou o pagamento para um golpista, a prioridade máxima é tentar recuperar os fundos e registrar o crime para evitar que seus dados sejam utilizados em novas fraudes.

Imediatamente após perceber o golpe, entre em contato com o seu banco (o banco de onde o dinheiro saiu). Relate que foi vítima de estelionato e solicite o acionamento do Mecanismo Especial de Devolução (MED) do Banco Central. O MED permite que o seu banco bloqueie cautelarmente os recursos na conta do recebedor (o golpista) para análise. Se a fraude for comprovada e ainda houver saldo na conta de destino, o dinheiro será devolvido.

Em seguida, registre um Boletim de Ocorrência (B.O.) na Polícia Civil. A maioria dos estados permite o registro online através da Delegacia Eletrônica. O B.O. é fundamental não apenas para a investigação criminal, mas também para comprovar ao seu banco que você tomou as providências legais cabíveis.

Por fim, junte todas as provas: prints das conversas de WhatsApp, links dos anúncios falsos, comprovantes de transferência e o Boletim de Ocorrência. Se o banco se recusar a analisar o caso ou se houver falha de segurança na plataforma que permitiu o golpe, você pode registrar uma reclamação no Procon, no portal Consumidor.gov.br ou até mesmo buscar reparação judicial.

Conclusão: A Educação Financeira é o Seu Maior Escudo

A proliferação do golpe do “Limpa Nome” e do “Aumento de Score Pago” é um reflexo direto da falta de educação financeira e do desespero causado pelo superendividamento. Os criminosos não hackeiam sistemas impenetráveis; eles hackeiam a mente humana, explorando a esperança de uma solução fácil para um problema complexo.

Recuperar o crédito e limpar o nome exige paciência, organização orçamentária e negociação legítima. Não existem atalhos mágicos, despachantes milagrosos ou algoritmos que possam ser subornados. O Score de Crédito é uma maratona, não uma corrida de 100 metros; ele é construído dia após dia, com consistência e responsabilidade.

Ao compreender como o sistema financeiro funciona, desconfiar de promessas fáceis e utilizar exclusivamente os canais oficiais (como os aplicativos dos bancos, o portal Registrato e os birôs de crédito especializados), você constrói uma blindagem impenetrável contra os estelionatários. Compartilhe essas informações com familiares e amigos, pois a conscientização coletiva é a arma mais letal contra a indústria das fraudes digitais.