O que é o Score de Crédito e como ele é calculado? Guia Completo

No intrincado universo das finanças pessoais e corporativas, poucas métricas possuem tanto poder sobre a vida de um cidadão quanto o famoso Score de Crédito. Esta pontuação de três ou quatro dígitos é, na prática, o seu currículo financeiro. É ela que determina se você conseguirá aprovação para aquele cartão de crédito com limite alto, se o banco liberará o financiamento para a compra da sua casa própria ou, até mesmo, qual será a taxa de juros aplicada ao seu empréstimo pessoal.

Apesar de sua importância colossal, o Score de Crédito ainda é cercado de mistérios, mitos e muita desinformação. Muitos consumidores acreditam que se trata de uma “lista negra” arbitrária, enquanto outros caem em golpes de falsos profissionais que prometem aumentar a pontuação da noite para o dia mediante pagamento. Para desmistificar esse assunto e devolver a você o controle sobre a sua vida financeira, preparamos este guia completo e definitivo.

Ao longo deste artigo, vamos mergulhar fundo na anatomia do Score de Crédito. Você descobrirá exatamente o que é essa pontuação, qual a lógica matemática e estatística por trás do seu cálculo, quais são os fatores que realmente fazem os números subirem ou descerem e, o mais importante, como você pode adotar hábitos financeiros saudáveis para construir uma reputação sólida e inabalável perante o mercado.

O Que é, Afinal, o Score de Crédito?

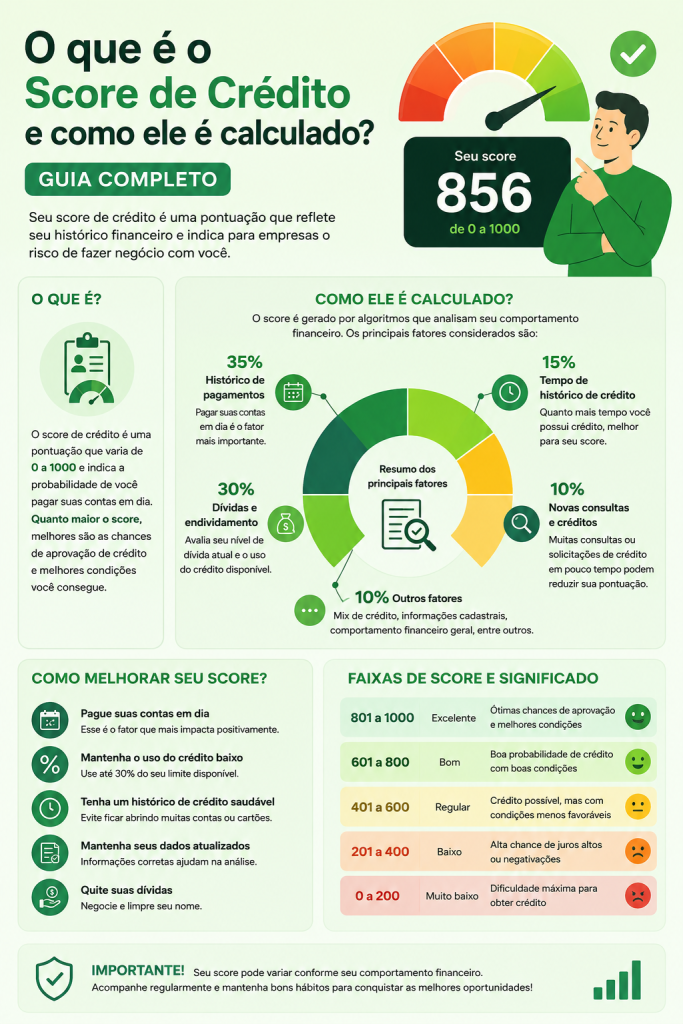

Em termos simples e diretos, o Score de Crédito é uma ferramenta estatística de avaliação de risco. Ele é traduzido em uma pontuação numérica — que no Brasil varia tradicionalmente de 0 a 1.000 pontos — atribuída a cada consumidor (pessoa física ou jurídica). O objetivo único dessa pontuação é responder a uma pergunta crucial para os bancos e lojistas: “Qual é a probabilidade estatística de esta pessoa pagar suas contas em dia nos próximos 12 meses?”

Essa pontuação é calculada e mantida por empresas privadas conhecidas como “birôs de crédito”, sendo as mais famosas no Brasil a Serasa Experian, o SPC Brasil e a Boa Vista (agora gerida pela Equifax). Essas empresas funcionam como imensos bancos de dados centralizados. Elas coletam, armazenam e processam milhões de informações financeiras diárias enviadas por bancos, financeiras, operadoras de cartão de crédito, concessionárias de serviços públicos (água, luz, telefone) e cartórios.

Quando você solicita um crédito, seja um simples crediário em uma loja de roupas ou um financiamento imobiliário milionário, a instituição credora “consulta o seu CPF” nesses birôs. O sistema retorna o seu Score em frações de segundo. Com base nessa nota, o banco decide se aprova ou nega o pedido. Além disso, a pontuação influencia diretamente o preço do dinheiro: clientes com Score alto representam baixo risco e, portanto, recebem ofertas com taxas de juros menores. Clientes com Score baixo representam alto risco e, se conseguirem crédito, pagarão juros muito mais elevados para compensar o risco assumido pelo banco.

As Faixas de Pontuação: Onde Você se Encaixa?

Embora cada birô de crédito possua seu próprio algoritmo e nomenclatura, o mercado financeiro brasileiro adota uma convenção geral para classificar os consumidores com base nas faixas de pontuação de 0 a 1.000. Compreender essas faixas é o primeiro passo para saber como o mercado enxerga você.

0 a 300 pontos

Alto Risco de Inadimplência

301 a 700 pontos

Médio Risco de Inadimplência

701 a 1000 pontos

Baixo Risco de Inadimplência

Faixa Vermelha (0 a 300 pontos): Alto Risco

Consumidores que se encontram nesta faixa enfrentam extremas dificuldades para obter qualquer tipo de crédito a prazo. Geralmente, são pessoas que possuem dívidas ativas (nome negativado), histórico recente de inadimplência severa, cheques devolvidos sem fundo ou protestos em cartório. Para os bancos, emprestar dinheiro para este perfil é uma aposta quase certa de prejuízo. A recomendação aqui é focar exclusivamente na renegociação e quitação das dívidas existentes antes de tentar novos créditos.

Faixa Amarela/Laranja (301 a 700 pontos): Risco Médio

Esta é a faixa onde se encontra a grande maioria dos brasileiros. Um Score médio indica que o consumidor pode ter tido alguns tropeços financeiros no passado recente (atrasos pontuais), mas está se recuperando, ou simplesmente não possui um histórico de crédito robusto o suficiente para ser considerado “excelente”. O crédito costuma ser aprovado, mas com ressalvas: os limites de cartão de crédito são mais baixos e as taxas de juros aplicadas em empréstimos costumam ser medianas ou altas.

Faixa Verde (701 a 1000 pontos): Baixo Risco

Atingir esta faixa é o objetivo de ouro da educação financeira. Consumidores com Score verde são considerados os “bons pagadores” do mercado. Eles possuem um histórico longo e impecável de contas pagas em dia, não têm dívidas ativas e mantêm um bom relacionamento com o sistema bancário. Para este grupo, os bancos estendem o tapete vermelho: cartões de crédito premium (Black/Infinite) são pré-aprovados, os limites são generosos e as taxas de juros para financiamentos são as mais atrativas e competitivas disponíveis.

Como o Score é Calculado? A Anatomia do Algoritmo

Um dos maiores equívocos sobre o Score de Crédito é achar que ele é uma nota dada “no chute” ou baseada apenas no saldo da sua conta bancária. Na realidade, o cálculo é feito por modelos matemáticos preditivos baseados em Inteligência Artificial e Machine Learning. Esses algoritmos analisam o seu comportamento passado para prever o seu comportamento futuro.

Com a implementação definitiva do Cadastro Positivo no Brasil (que passou a ser automático por lei), a forma de calcular o Score mudou drasticamente para melhor. Antes, os birôs só olhavam para o “negativo” (suas dívidas). Hoje, eles olham principalmente para o “positivo” (suas contas pagas em dia). Vejamos os 4 fatores principais que compõem o cálculo do seu Score.

1. O Peso do Cadastro Positivo (Aproximadamente 55% do Score)

Este é, de longe, o fator mais importante da sua nota. O Cadastro Positivo é o seu boletim de boas notas financeiras. Ele avalia o seu compromisso com o pagamento pontual das suas obrigações. O algoritmo analisa:

- Pontualidade: Você paga suas faturas de cartão de crédito, empréstimos e contas de consumo (água, luz, gás, internet) até a data de vencimento? Pagar com atraso, mesmo que seja de apenas alguns dias, prejudica essa métrica.

- Pagamento Integral: Você paga o valor total da fatura do cartão ou apenas o mínimo? Pagar o mínimo ou parcelar a fatura sinaliza descontrole financeiro e reduz a pontuação.

- Histórico de Longo Prazo: Uma conta de luz paga em dia hoje é bom, mas um histórico de 5 anos pagando todas as contas sem atraso é excelente. A consistência ao longo do tempo tem um peso gigantesco.

2. Registro de Dívidas e Pendências (Aproximadamente 33% do Score)

Este é o antigo “Cadastro Negativo”. Se o Cadastro Positivo eleva a sua nota, este fator é o responsável por puxá-la para baixo com força. O algoritmo verifica:

- Negativações Ativas: Você possui alguma dívida vencida e não paga registrada no SPC ou Serasa? Uma única negativação pode fazer seu Score despencar centenas de pontos de um dia para o outro.

- Protestos e Ações: Existem protestos em cartório no seu CPF? Há ações judiciais de cobrança, busca e apreensão ou execução fiscal contra você?

- Cheques sem Fundo: Você emitiu cheques que voltaram por falta de provisão de fundos (motivos 11, 12, 13, etc.)?

É importante notar que a gravidade, o valor e a quantidade das dívidas influenciam. Uma dívida esquecida de R$ 50,00 tem um impacto menor do que três protestos que somam R$ 50.000,00. Contudo, qualquer restrição é fatal para a obtenção de crédito.

3. Consultas ao seu CPF (Aproximadamente 6% do Score)

Este é um fator que costuma surpreender e frustrar muitos consumidores. Toda vez que você solicita um crédito (pede um cartão novo, simula um financiamento, tenta abrir crediário), a empresa consulta o seu CPF nos birôs. O sistema registra essa consulta.

Se o algoritmo detectar um número excessivo de consultas ao seu CPF em um curto espaço de tempo (por exemplo, 10 consultas em um mês), ele interpretará isso como “desespero por crédito”. O raciocínio é lógico: se uma pessoa está atirando para todos os lados pedindo dinheiro emprestado, é porque ela está enfrentando uma crise de liquidez e o risco de calote aumentou. Portanto, pedir muito crédito faz o Score cair.

4. Atualização de Dados e Relacionamento (Aproximadamente 6% do Score)

O último fator, mas não menos importante, é a transparência. O mercado financeiro odeia incertezas. Manter seus dados cadastrais (endereço, telefone, e-mail, renda comprovada) atualizados nos birôs de crédito demonstra organização e facilita a sua localização caso seja necessário. Consumidores com dados defasados perdem pontos valiosos.

Além disso, o tempo de relacionamento com o mercado importa. Uma pessoa de 40 anos que usa cartão de crédito há 15 anos tem um histórico muito mais rico e previsível do que um jovem de 18 anos que acabou de abrir sua primeira conta bancária. Por isso, é normal que jovens iniciem a vida financeira com um Score médio e precisem de tempo para construir sua reputação.

“O Score de Crédito não é uma fotografia estática do seu passado, mas sim um filme em constante movimento sobre o seu presente. Um erro financeiro não condena você para sempre, assim como um acerto não garante crédito eterno. A consistência é a chave mestra do sistema.”

O Que NÃO Influencia o seu Score?

Para focar no que realmente importa, é essencial derrubar alguns mitos sobre o que afeta a sua pontuação. Os seguintes fatores não são levados em consideração pelo algoritmo dos birôs de crédito na hora de calcular o seu Score:

- O saldo da sua conta bancária: Os birôs não têm acesso ao saldo da sua conta corrente, poupança ou investimentos. Ser milionário ou estar com a conta zerada não altera o Score diretamente (embora influencie a análise interna do seu próprio banco).

- Sua renda mensal (salário): O Score avalia se você paga suas contas em dia, não o quanto você ganha. Uma pessoa que ganha R$ 2.000 e paga tudo pontualmente terá um Score muito maior do que alguém que ganha R$ 20.000 mas vive atrasando faturas.

- Consultas feitas por você mesmo: Quando você entra no site do Serasa ou SPC para consultar o seu próprio Score, essa “autoconsulta” não diminui a sua pontuação. Você pode consultar todos os dias sem medo.

- A sua profissão ou cargo: O algoritmo não faz distinção entre médicos, professores, empresários ou trabalhadores autônomos. A matemática é cega para status social.

Como Aumentar o Seu Score de Forma Consistente

Agora que você entende como a engrenagem funciona, a pergunta que não quer calar é: como faço para aumentar a minha pontuação? A resposta é simples na teoria, mas exige disciplina na prática. Não existem atalhos, despachantes mágicos ou “hacks” de sistema. O caminho é a educação financeira.

| Hábito Financeiro | Ação Prática a ser Tomada | Impacto no Score |

|---|---|---|

| Limpar o Nome | Prioridade absoluta. Negocie e pague todas as dívidas atrasadas e negativadas. Utilize feirões de renegociação oficiais para obter descontos. | Impacto imediato e altíssimo. É impossível ter um Score verde com o nome sujo. |

| Ativar o Cadastro Positivo | Verifique se o seu Cadastro Positivo está ativo e atualizado nos principais birôs (Serasa, SPC, Boa Vista). | Essencial. É ele que permite que suas contas pagas em dia (água, luz, faturas) gerem pontos positivos para você. |

| Pagar Contas em Dia | Coloque todas as suas contas de consumo e faturas em débito automático. Evite atrasos de até mesmo um dia. | Construção de longo prazo. A consistência mês a mês eleva a pontuação gradativamente. |

| Evitar Múltiplos Pedidos de Crédito | Pare de pedir cartões de crédito em vários bancos simultaneamente. Se foi negado, espere pelo menos 3 a 6 meses antes de tentar novamente. | Protege contra quedas bruscas. Demonstra estabilidade financeira ao mercado. |

| Atualizar Dados Cadastrais | Acesse os sites dos birôs e atualize seu endereço, telefone, e-mail e informações de renda. | Ganho de pontos rápidos. Demonstra transparência e facilidade de contato. |

O Cuidado com os Golpes do “Score Pago”

A necessidade urgente de crédito faz com que muitos consumidores busquem soluções rápidas. É nesse momento que os golpistas entram em ação. A internet está infestada de anúncios de pessoas e empresas de fachada que prometem “aumentar o seu Score em 24 horas” mediante o pagamento de uma taxa.

Atenção: Isso é 100% golpe! O sistema dos birôs de crédito é blindado. Nenhuma pessoa física, advogado ou funcionário tem o poder de entrar no sistema e alterar manualmente a pontuação de um CPF. Se você pagar por esse “serviço”, perderá o seu dinheiro e o seu Score continuará exatamente o mesmo. A única forma de alterar o algoritmo é mudando o seu comportamento financeiro real no mercado.

Conclusão: O Score é o Reflexo da Sua Cidadania Financeira

O Score de Crédito não é um bicho de sete cabeças nem um inimigo a ser combatido. Ele é, na verdade, um termômetro extremamente preciso da sua saúde financeira. Compreender como ele é calculado — com 55% do peso no Cadastro Positivo e 33% no histórico de dívidas — é libertador, pois transfere a responsabilidade e o poder de mudança para as suas próprias mãos.

Aumentar a pontuação exige tempo, paciência e disciplina. Comece limpando o seu nome, ative o Cadastro Positivo, pague suas contas religiosamente em dia e evite o desespero na busca por novos créditos. Ao adotar esses hábitos, você não apenas verá o seu Score subir para a faixa verde, mas também conquistará a verdadeira independência financeira, garantindo acesso aos melhores produtos e às menores taxas de juros que o mercado tem a oferecer.