Como o atraso de apenas um dia no cartão afeta a sua pontuação?

Acontece nas melhores famílias e com os profissionais mais organizados. O dia 10 cai em um domingo, você decide pagar a fatura do cartão de crédito na segunda-feira, mas o dia no escritório é caótico. Quando você finalmente se lembra, já é terça-feira. Um atraso de apenas 24 horas úteis. O dinheiro estava na conta o tempo todo. Foi um mero esquecimento humano.

Você paga a fatura com os devidos juros e multas (que já não são baratos) e respira aliviado, pensando que o problema está resolvido. Afinal, não é como se o seu nome fosse parar no Serasa por causa de um dia, certo? Errado. Embora o seu nome não seja negativado publicamente, as engrenagens do sistema financeiro registraram esse “deslize” milimétrico, e as consequências para o seu Score de Crédito e para o seu Perfil de Risco nos bancos podem ser desproporcionalmente severas.

Nesta reportagem investigativa, vamos abrir a caixa preta dos algoritmos bancários e dos birôs de crédito para mostrar exatamente o que acontece nos bastidores quando você atrasa a fatura do cartão em apenas um dia. Prepare-se para entender por que a pontualidade extrema não é apenas uma virtude moral, mas a regra de ouro inquebrável do mercado financeiro moderno.

O Mito da “Tolerância Bancária”

Durante muito tempo, circulou no Brasil o mito de que os bancos ofereciam um “período de carência” de três a cinco dias antes de considerar uma conta como oficialmente atrasada. Essa lenda urbana nasceu na época dos boletos de papel e da compensação bancária lenta. Hoje, na era do Pix, do Open Finance e da inteligência artificial, essa tolerância simplesmente não existe.

Para o sistema bancário moderno, o tempo é binário. Se a fatura vence no dia 10 às 23h59 e o pagamento é processado no dia 11 à 00h01, o sistema carimba o seu CPF com um evento de inadimplência. Não há margem para interpretação humana. O algoritmo não sabe se você estava doente, se o aplicativo travou ou se você apenas esqueceu. Ele apenas registra: “Quebra de Contrato”.

A Multa é o Menor dos Seus Problemas

Quando você atrasa a fatura em um dia, o banco cobra 2% de multa, juros de mora (1% ao mês) e IOF. Se a fatura for de R$ 5.000, esse esquecimento pode custar cerca de R$ 105. Dói no bolso, mas o dano financeiro imediato é minúsculo em comparação ao dano algorítmico que afetará a sua capacidade de obter crédito barato nos próximos meses.

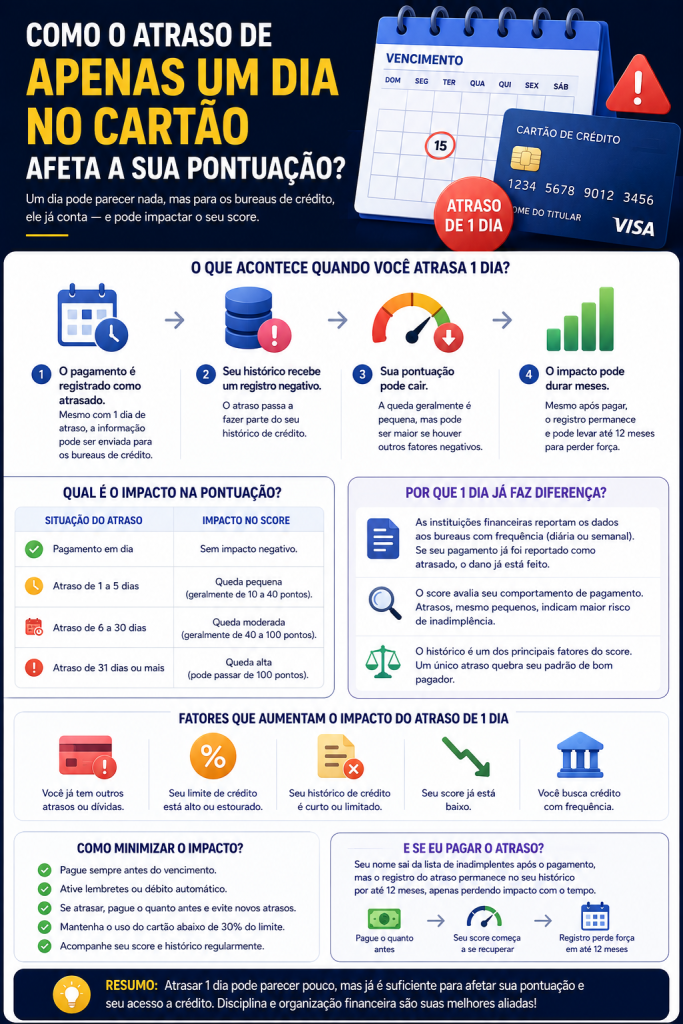

O Impacto Imediato no Cadastro Positivo

A maior mudança no sistema de crédito brasileiro na última década foi a consolidação do Cadastro Positivo. Anteriormente, o Serasa só ficava sabendo de você se a sua dívida passasse de 30 ou 60 dias e o banco decidisse “sujar” o seu nome. Hoje, com o Cadastro Positivo ativo, o fluxo de informações é diário e contínuo.

O banco informa aos birôs de crédito (Serasa, Boa Vista, SPC) o status exato de todos os seus pagamentos. Quando ocorre o atraso de um dia, a informação é transmitida no próximo lote de dados. O impacto no seu Score de Crédito pode ser brutal.

Por Que o Score Cai Tanto?

O algoritmo do Serasa Score (e similares) atribui um peso colossal à “Pontualidade de Pagamento” (frequentemente mais de 50% da nota total). Para a inteligência artificial, um atraso de um dia não é visto como um esquecimento; é interpretado como um sintoma de “estresse de fluxo de caixa”.

A lógica matemática é fria: se o cliente tinha o dinheiro, por que não pagou no dia? A conclusão do algoritmo é que o cliente provavelmente não tinha o dinheiro no dia do vencimento e precisou esperar o salário cair ou fazer um malabarismo financeiro. Isso sinaliza um risco iminente de inadimplência futura. Por causa de um dia de atraso, não é incomum ver um Score despencar de 850 para 750 pontos em questão de semanas.

A Mancha no “Perfil de Risco” (Score Interno)

Se o tombo no Score público já assusta, o que acontece dentro do próprio banco emissor do cartão é ainda mais drástico. Os bancos possuem seus próprios sistemas de avaliação, conhecidos como Rating Bancário ou Perfil de Risco. Esses sistemas são muito mais sensíveis do que o Serasa.

Quando você atrasa o cartão do Banco X, o motor de crédito interno do banco toma ações imediatas e automáticas para proteger a instituição:

- Congelamento de Aumento de Limite: Aquele aumento de limite que você estava esperando para comprar uma geladeira nova? Esqueça. O algoritmo colocará o seu CPF em uma “quarentena” que pode durar de 3 a 6 meses.

- Redução Preventiva de Limite: Em cenários econômicos instáveis, um atraso de um dia pode ser o gatilho para o banco reduzir o seu limite atual. Se você tinha R$ 10.000, o banco pode cortar para R$ 5.000 preventivamente, temendo que você se superendivide.

- Bloqueio de Novas Linhas: Se você planejava pedir um empréstimo pessoal ou financiar um carro naquele mesmo banco nas semanas seguintes, as suas chances de aprovação caem drasticamente, e a taxa de juros oferecida será significativamente mais alta.

- “No xadrez financeiro moderno, a pontualidade não é uma sugestão; é o oxigênio do seu perfil de crédito. Um dia de atraso é lido pelos algoritmos como um microinfarto na sua saúde financeira.”

O Efeito Cascata no Open Finance

No passado, se você atrasasse o cartão do Banco A, o Banco B não ficaria sabendo, a menos que a dívida fosse parar no Serasa ou no SCR do Banco Central (o que leva tempo). Com a implementação do Open Finance, esse isolamento acabou.

Se você autorizou o compartilhamento de dados entre os seus bancos (uma prática recomendada para aumentar o Score), o Banco B agora tem acesso em tempo real ao seu histórico no Banco A. Isso significa que um atraso de um dia no cartão do Nubank pode fazer com que o Itaú negue o seu pedido de financiamento imobiliário na semana seguinte. A “mancha” comportamental se espalha instantaneamente por todo o ecossistema financeiro que você conectou.

A Linha do Tempo de um Atraso de 24 Horas

Dia 0 (Vencimento): A fatura vence. Você esquece de pagar.

Dia 1 (O Atraso): Você lembra, paga com juros e multa. O banco registra a quebra de contrato no sistema interno.

Dia 3 a 5: O banco reporta o pagamento em atraso ao Cadastro Positivo dos birôs de crédito.

Dia 10 a 15: O seu Score público (Serasa/Boa Vista) sofre uma atualização para baixo, perdendo dezenas de pontos.

Meses 1 a 3: O seu CPF entra na “geladeira” de crédito do banco emissor. Pedidos de aumento de limite são negados automaticamente pelo sistema.

Mês 6: Se você mantiver pontualidade impecável a partir de agora, o algoritmo começa a “perdoar” o deslize e o Score volta a subir gradativamente.

Como se Blindar Contra o Esquecimento

Considerando que as penalidades algorítmicas são tão severas, confiar na memória humana para pagar contas é uma estratégia de altíssimo risco. Para proteger o seu Score e o seu Perfil de Risco, você precisa automatizar a sua pontualidade. Aqui estão as três defesas definitivas:

1. A Magia do DDA (Débito Direto Autorizado)

O DDA é a ferramenta mais subestimada do mercado financeiro. Ao ativá-lo no seu banco principal, todos os boletos emitidos no seu CPF aparecem automaticamente na tela do seu aplicativo. Você não precisa digitar código de barras nem esperar a fatura chegar por e-mail. Basta clicar em “pagar”.

2. O Débito Automático Estratégico

Para contas essenciais (água, luz, internet e faturas de cartão de crédito), o débito automático é a única garantia de pontualidade extrema. A objeção comum é: “E se a fatura vier errada?”. A resposta financeira correta é: deixe debitar para proteger o seu Score e conteste o valor no dia seguinte. O banco devolverá o dinheiro se houver erro, mas ninguém devolverá os pontos do seu Score se você atrasar para contestar.

3. A Regra da Antecipação de 48 Horas

Se você se recusa a usar o débito automático, estabeleça uma regra pessoal inquebrável: todas as contas devem ser pagas 48 horas antes do vencimento. Isso cria uma margem de segurança contra feriados locais, falhas no aplicativo do banco, falta de internet ou emergências pessoais.

O Alerta Sobre as Sextas-Feiras

Tenha cuidado redobrado com faturas que vencem na sexta-feira. Se você tentar pagar na sexta-feira às 23h, dependendo do banco, o pagamento pode ser processado apenas na segunda-feira. Para o algoritmo, isso será contabilizado como três dias de atraso, agravando ainda mais a queda da sua pontuação.

Conclusão: A Ditadura do Algoritmo

O mercado financeiro evoluiu para uma máquina de precisão cirúrgica. Os algoritmos que decidem se você pode comprar uma casa, trocar de carro ou ter um cartão de crédito decente não têm empatia, não aceitam desculpas e não compreendem o caos da vida cotidiana. Eles apenas leem dados.

Um atraso de um dia no cartão de crédito pode parecer uma infração minúscula, mas na linguagem binária dos bancos, é um grito de alerta. Custa caro em multas imediatas, mas custa infinitamente mais caro em oportunidades perdidas e taxas de juros mais altas no futuro.

Ao entender essa realidade fria, a sua estratégia financeira deve mudar. O objetivo não é apenas “ter dinheiro para pagar”, mas construir um sistema à prova de falhas humanas. Automatize os seus pagamentos, proteja a sua pontualidade com unhas e dentes e garanta que, aos olhos dos algoritmos, o seu comportamento seja absolutamente impecável.