Qual é a diferença entre Score de Crédito e Perfil de Risco?

É uma das frustrações mais comuns no mercado financeiro brasileiro: você consulta o seu CPF no Serasa, vê uma pontuação excelente (acima de 800 pontos), sente-se confiante e solicita um cartão de crédito ou um financiamento. Para a sua surpresa, a resposta do banco é um sonoro e frio “não aprovado”. A confusão é imediata. Como é possível ter o nome limpo, um Score alto e, ainda assim, ter o crédito negado?

A resposta para esse mistério reside na diferença fundamental entre dois conceitos que muitas pessoas (e até mesmo alguns gerentes de banco) confundem: o Score de Crédito e o Perfil de Risco. Embora estejam interligados e ambos influenciem a sua capacidade de obter crédito, eles medem coisas completamente diferentes e são calculados por entidades distintas.

Nesta reportagem investigativa, vamos desvendar a “caixa preta” das instituições financeiras. Você entenderá exatamente o que os birôs de crédito veem, o que os bancos realmente analisam por trás das cortinas e como você pode otimizar não apenas a sua pontuação pública, mas também o seu perfil interno para nunca mais ser surpreendido por uma negativa de crédito.

O Que é o Score de Crédito? (A Sua “Nota Pública”)

O Score de Crédito é, essencialmente, o seu “boletim escolar” financeiro público. É uma pontuação matemática, geralmente variando de 0 a 1000, calculada por empresas privadas conhecidas como birôs de crédito (Serasa Experian, SPC Brasil, Boa Vista, Quod). Essa nota reflete o seu comportamento de crédito passado e presente.

O objetivo do Score é responder a uma pergunta muito específica: Qual é a probabilidade estatística de este consumidor atrasar o pagamento de uma conta em mais de 90 dias nos próximos 12 meses?

O Que Compõe o Score de Crédito?

O algoritmo dos birôs de crédito é alimentado por dados que eles conseguem coletar sobre você no mercado:

- Histórico de Negativações: Se você teve o nome sujo nos últimos 5 anos.

- Cadastro Positivo: O seu histórico de pagamentos em dia (faturas, empréstimos, contas de consumo).

- Busca por Crédito: Quantas vezes empresas consultaram o seu CPF recentemente (o que pode indicar desespero por crédito).

- Dados Cadastrais: Se as suas informações (endereço, telefone) estão atualizadas e consistentes.

A Limitação do Score

O Score de Crédito é uma visão generalista. O Serasa, por exemplo, não sabe quanto você tem investido na poupança, não sabe se você é funcionário público concursado ou trabalhador informal, e não sabe qual é a política interna do banco onde você está pedindo o cartão. Ele apenas fornece uma nota baseada no seu histórico de pagamentos.

O Que é o Perfil de Risco? (O “Raio-X” do Banco)

Se o Score de Crédito é o seu boletim escolar público, o Perfil de Risco (também conhecido como Rating Bancário ou Score Interno) é a avaliação psicológica e comportamental completa que o banco faz sobre você. É um sistema proprietário, altamente secreto e infinitamente mais complexo do que a nota do Serasa.

Enquanto o Score tenta prever se você vai pagar uma conta, o Perfil de Risco tenta responder a uma pergunta muito mais profunda: Este cliente se encaixa na estratégia de negócios do nosso banco, no cenário econômico atual, considerando o produto específico que ele está pedindo e o risco que estamos dispostos a correr?

O Que Compõe o Perfil de Risco?

O banco utiliza o Score do Serasa apenas como um “filtro inicial”. Se você passar por ele, o motor de crédito interno do banco entra em ação, analisando uma montanha de dados:

- O Histórico de Relacionamento (Reciprocidade): Há quanto tempo você tem conta no banco? Você recebe salário por lá? Usa o cartão de débito? Tem seguros ou investimentos? Bancos amam clientes que concentram a vida financeira neles.

- A Renda Real vs. Comprometimento: O banco analisa a sua movimentação bancária (ou os dados do Open Finance) para ver quanto dinheiro realmente entra e sai. Se você ganha R$ 5.000, mas já tem R$ 4.000 comprometidos com outros empréstimos, seu perfil de risco é altíssimo, mesmo que seu Score seja 900.

- O “Fantasma” do SCR (Registrato): Os bancos acessam o Sistema de Informações de Crédito do Banco Central. Lá, eles veem todas as suas dívidas ativas acima de R$ 200 em qualquer instituição do país, além de históricos de prejuízo (dívidas pagas com grande desconto).

- A Política de “Apetite de Risco” do Banco: Isso não tem nada a ver com você. Se a economia do país vai mal, a diretoria do banco pode decidir “fechar a torneira” e só aprovar crédito para perfis ultraconservadores. Você pode ser negado simplesmente porque o banco decidiu emprestar menos dinheiro naquele mês.

- A Profissão e a Estabilidade: Algumas profissões são consideradas estatisticamente mais arriscadas (com maior oscilação de renda) do que outras. Um funcionário público tem um perfil de risco menor do que um motorista de aplicativo, mesmo que ambos tenham o mesmo Score.

Score de Crédito (Público)

- Quem calcula: Birôs de crédito (Serasa, Boa Vista, SPC).

- O que mede: Probabilidade estatística de calote.

- Visibilidade: Você pode consultar gratuitamente a qualquer momento.

- Base de dados: Cadastro Positivo, negativações, protestos, cheques sem fundo.

- Caráter: Generalista. É a mesma nota para todos os bancos.

Perfil de Risco (Interno)

- Quem calcula: O próprio banco ou instituição financeira.

- O que mede: Alinhamento com a política de crédito do banco.

- Visibilidade: Totalmente secreta (caixa preta). Você nunca saberá a sua nota exata.

- Base de dados: SCR (Banco Central), movimentação da conta, investimentos, profissão, Open Finance.

- Caráter: Personalizado. Você pode ter perfil excelente no Banco A e péssimo no Banco B.

Por Que o Crédito é Negado com Score Alto?

Agora que a diferença está clara, fica fácil entender o paradoxo do “Score Alto, Crédito Negado”. Aqui estão os cenários mais comuns onde o seu Perfil de Risco sabota o seu Score de Crédito:

1. O Acordo com “Desconto Matador” (Restrição Interna)

Você tinha uma dívida de R$ 10.000 no Banco X. Anos depois, o banco ofereceu um acordo e você quitou a dívida por R$ 1.000. Seu nome ficou limpo no Serasa e seu Score subiu. Excelente, certo? Errado. Para o Banco X (e para o Banco Central, via SCR), você gerou um prejuízo de R$ 9.000. O seu Perfil de Risco ficou manchado. O banco limpará o seu nome público, mas colocará uma “restrição interna” no seu CPF, bloqueando novos créditos.

2. O Paradoxo do Limite Fantasma

Você tem 5 cartões de crédito, cada um com limite de R$ 5.000, mas não usa nenhum deles. Seu Score é altíssimo. Você vai ao Banco Y pedir um empréstimo. O banco nega. Por quê? Porque o Perfil de Risco do banco vê que você já tem R$ 25.000 de crédito disponível no mercado. O banco teme que, se ele te der o empréstimo, você possa subitamente gastar todos os limites dos cartões e não conseguir pagar a parcela do empréstimo. É o risco do “superendividamento potencial”.

3. O Cliente “Sanguessuga” (Falta de Reciprocidade)

Você abre uma conta em um banco digital apenas para pedir o cartão de crédito sem anuidade. Você não transfere seu salário, não paga contas por lá e não faz investimentos. O banco analisa o seu Perfil de Risco e percebe que você não trará lucro (reciprocidade). O banco prefere dar crédito para quem usa a conta corrente no dia a dia, mesmo que essa pessoa tenha um Score ligeiramente menor que o seu.

O Mito da “Limpeza de Histórico”

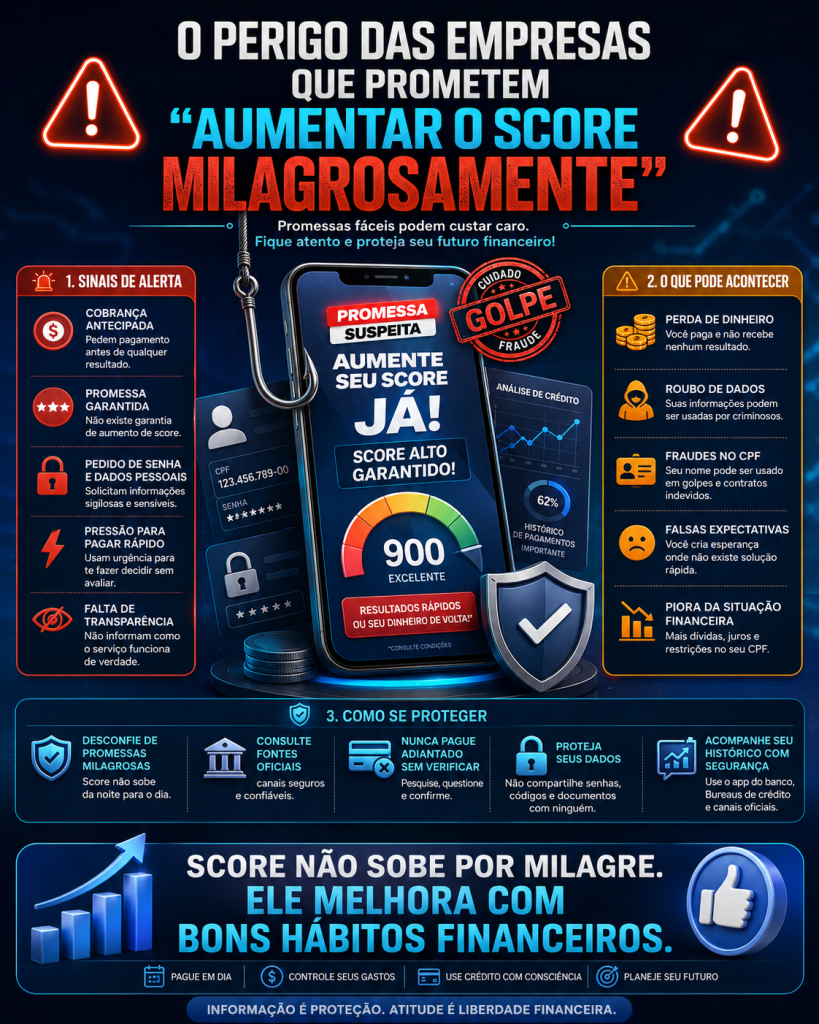

Muitas empresas fraudulentas na internet prometem “aumentar o Score milagrosamente” ou “apagar o histórico do Banco Central”. Isso é um golpe (frequentemente envolvendo estelionato). O sistema financeiro nacional é blindado e o SCR do Banco Central não pode ser apagado por despachantes ou empresas terceiras. A única forma de melhorar o Perfil de Risco é através da construção de um relacionamento financeiro sólido ao longo do tempo.

Como Otimizar o Seu Perfil de Risco (O Segredo da Aprovação)

Se você quer parar de ser refém do Score do Serasa e começar a ser aprovado nas análises de Perfil de Risco dos bancos, precisa mudar a sua estratégia. Aqui está o plano de ação:

- Concentre sua Vida Financeira: Escolha um ou dois bancos principais. Receba seu salário por lá, pague seus boletos via DDA, use o cartão de débito e faça pequenos investimentos (mesmo que seja R$ 50 na poupança). Isso constrói o pilar da reciprocidade.

- Abrace o Open Finance: Se você tem um bom histórico em um banco, mas quer crédito em outro, autorize o compartilhamento de dados via Open Finance. Isso permite que o novo banco veja o seu Perfil de Risco positivo construído no banco antigo.

- Cuidado com Acordos com Deságio: Se você puder, tente pagar o valor integral das dívidas renegociadas. Se não for possível e você aceitar um grande desconto, saiba que terá que construir crédito do zero em outras instituições financeiras, pois aquela porta provavelmente se fechou.

- Cancele Cartões que Não Usa: Reduza o seu “limite fantasma”. Fique apenas com os cartões de crédito que você realmente utiliza. Isso mostra ao mercado que você não tem um risco potencial de superendividamento oculto.

- “O Score de Crédito é a chave que abre a porta da agência bancária. Mas é o Perfil de Risco que determina se o gerente vai te convidar para sentar, tomar um café e assinar o contrato de empréstimo.”

Conclusão: O Domínio do Jogo Financeiro

Compreender a diferença entre Score de Crédito e Perfil de Risco é o marco zero da maturidade financeira. Significa parar de culpar um número em um aplicativo quando o crédito é negado e começar a entender a lógica de negócios das instituições financeiras.

O Score é importante? Absolutamente. Ele é o filtro inicial. Sem um Score decente, o banco sequer olha para você. Mas o Score é apenas a ponta do iceberg. A verdadeira análise de crédito acontece nas profundezas dos algoritmos de risco dos bancos, onde o que importa é a sua capacidade real de pagamento, o seu histórico no Banco Central e o nível de relacionamento que você está disposto a construir.

Ao alinhar o seu comportamento financeiro para satisfazer tanto os birôs de crédito (pagando em dia) quanto os bancos (construindo relacionamento e reciprocidade), você deixará de ser um “tomador de crédito” desesperado e passará a ser um cliente disputado pelas instituições financeiras.