Avaliação da Razão DTI e DSER na Análise de Crédito de Pessoa Física.

A análise de crédito de pessoa física procura determinar se o consumidor possui condições de assumir uma nova obrigação sem comprometer excessivamente sua capacidade financeira. Para isso, bancos, financeiras, fintechs e varejistas avaliam informações como renda, dívidas existentes, histórico de pagamento, score de crédito, estabilidade profissional, valor solicitado e características da operação.

Entre os indicadores utilizados estão o DTI, sigla para Debt-to-Income Ratio, e o DSER, normalmente associado à relação entre o serviço mensal das dívidas e a renda considerada disponível ou elegível pela instituição.

Os dois indicadores relacionam compromissos financeiros e renda, mas podem ter definições e objetivos diferentes. O DTI geralmente compara o total das parcelas mensais de dívidas com a renda mensal bruta. Já o DSER tende a concentrar-se no esforço necessário para pagar o serviço das dívidas, podendo utilizar renda líquida, disponível ou ajustada, conforme a metodologia adotada.

A nomenclatura DSER não é tão padronizada internacionalmente quanto DTI. Algumas instituições utilizam expressões como Debt Service Expense Ratio, Debt Service-to-Earnings Ratio, comprometimento de renda ou índice de serviço da dívida. Por isso, todo relatório precisa informar claramente quais parcelas, rendas e despesas entram no cálculo.

O Consumer Financial Protection Bureau define o DTI como o total das prestações mensais de dívidas dividido pela renda mensal bruta. O indicador é uma das formas utilizadas pelos credores para avaliar se o consumidor conseguirá administrar as prestações da nova operação.

Neste guia, você entenderá como DTI e DSER são calculados, quais informações devem ser consideradas, como interpretar os resultados e por que esses indicadores não substituem uma análise completa da capacidade de pagamento.

O que é capacidade de pagamento?

Capacidade de pagamento é a possibilidade de o consumidor cumprir as parcelas de uma dívida sem deixar de pagar despesas essenciais e outras obrigações já assumidas.

Ela não depende apenas do valor da renda. Duas pessoas que recebem o mesmo salário podem apresentar condições muito diferentes. Uma pode morar em imóvel próprio, não possuir dependentes e manter uma reserva financeira. A outra pode pagar aluguel elevado, pensão, plano de saúde e vários empréstimos.

Uma avaliação adequada pode considerar:

- Renda mensal comprovada;

- Regularidade e estabilidade dos recebimentos;

- Parcelas de empréstimos e financiamentos;

- Faturas e pagamentos mínimos de cartões;

- Despesas com moradia;

- Obrigações determinadas judicialmente;

- Número de dependentes;

- Reserva financeira;

- Histórico de atrasos;

- Valor e prazo da nova operação.

O Banco Central informa que, antes de conceder um financiamento imobiliário, o banco avalia o comprometimento da renda com outras dívidas e despesas. Cada instituição estabelece sua política, embora, nesse tipo de operação, seja comum encontrar referências próximas de 30% da renda.

Esse percentual não deve ser aplicado automaticamente a todos os produtos. Crédito consignado, cartão, empréstimo pessoal e financiamento imobiliário possuem prazos, garantias e riscos diferentes.

O que é DTI?

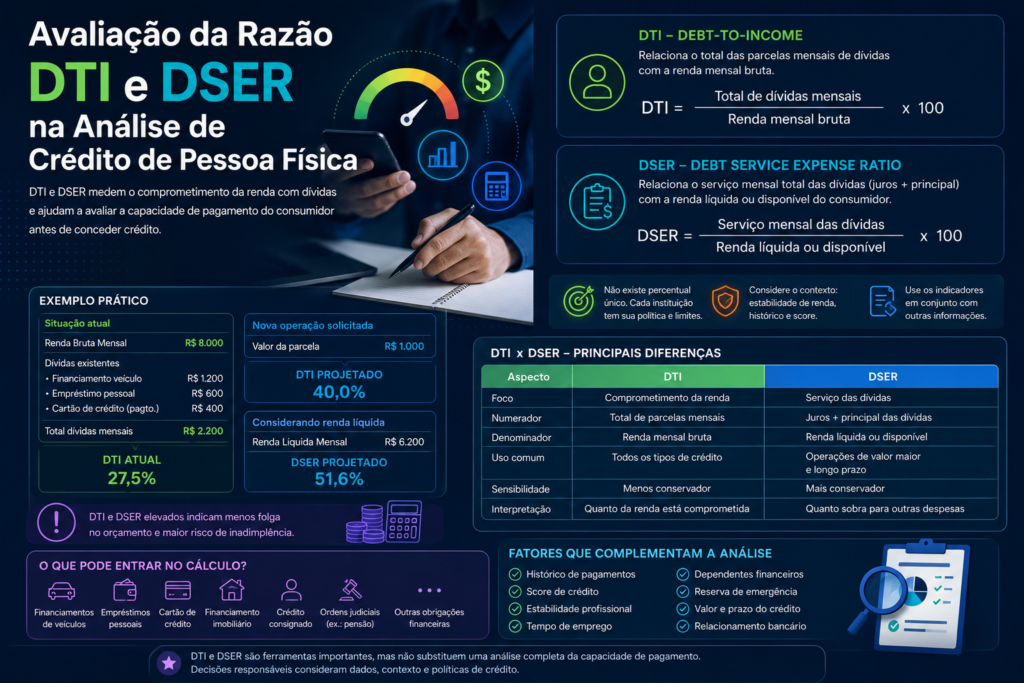

DTI é a relação entre o valor das prestações mensais de dívidas e a renda mensal do consumidor. Sua forma mais conhecida utiliza a renda bruta.

Fórmula geral:

DTI = Total de pagamentos mensais de dívidas ÷ Renda mensal bruta × 100

O resultado é apresentado em percentual. Quanto maior o DTI, maior é a parcela da renda comprometida com obrigações financeiras.

Exemplo básico

Considere uma pessoa com renda bruta mensal de R$ 8.000 e as seguintes prestações:

- Financiamento do veículo: R$ 1.200;

- Empréstimo pessoal: R$ 600;

- Pagamento mensal considerado do cartão: R$ 400.

O total mensal das dívidas é de R$ 2.200.

DTI = R$ 2.200 ÷ R$ 8.000 × 100 = 27,5%

Isso significa que 27,5% da renda bruta está comprometida com as dívidas consideradas no cálculo.

Se o consumidor solicitar uma operação com parcela de R$ 1.000, o DTI projetado passará a ser:

DTI projetado = (R$ 2.200 + R$ 1.000) ÷ R$ 8.000 × 100 = 40%

A análise deve considerar o indicador antes e depois da nova dívida. Uma pessoa pode apresentar comprometimento aceitável no momento atual e ultrapassar o limite interno após a contratação.

DTI frontal e DTI total

Em análises de financiamento imobiliário, o DTI pode ser dividido em dois conceitos.

Front-end DTI

O indicador frontal considera somente os custos mensais relacionados à moradia. Dependendo da metodologia, podem entrar:

- Prestação do financiamento;

- Juros;

- Impostos relacionados ao imóvel;

- Seguro residencial obrigatório;

- Parte das despesas condominiais;

- Outros encargos habitacionais.

Fórmula:

DTI habitacional = Despesa mensal com moradia ÷ Renda mensal bruta × 100

Back-end DTI

O DTI total acrescenta outras obrigações financeiras às despesas de moradia.

Fórmula:

DTI total = Moradia + demais dívidas mensais ÷ Renda mensal bruta × 100

Instituições internacionais de financiamento habitacional também utilizam divisões semelhantes. A Canada Mortgage and Housing Corporation trabalha com o GDS, que mede os custos de moradia, e o TDS, que inclui moradia e demais dívidas. Em seus programas, os limites divulgados podem chegar a 39% para o GDS e 44% para o TDS, mas esses parâmetros pertencem a produtos e regras canadenses e não representam limites universais para o Brasil.

O que pode entrar nas dívidas mensais?

O cálculo depende da política da instituição, mas normalmente pode incluir:

- Empréstimos pessoais;

- Financiamento de veículos;

- Financiamento imobiliário;

- Crédito consignado;

- Parcelamentos bancários;

- Pagamentos obrigatórios de cartões;

- Empréstimos estudantis;

- Pensão alimentícia;

- Outras obrigações fixas de longo prazo.

O CFPB inclui no total mensal compromissos como empréstimos de veículos, cartões e outras dívidas, além da despesa habitacional quando aplicável.

É necessário evitar a soma duplicada. Uma compra parcelada já incorporada ao pagamento calculado do cartão não deve ser adicionada novamente como obrigação independente.

Também é importante diferenciar saldo devedor de parcela mensal. O DTI tradicional utiliza o pagamento periódico, não o valor total ainda devido.

Uma dívida de R$ 100.000 com parcela de R$ 1.200 terá impacto mensal diferente de uma dívida de R$ 30.000 com parcela de R$ 2.000.

Como tratar o cartão de crédito?

O cartão é um dos pontos mais complexos porque a fatura varia e pode ser paga integralmente, parcialmente ou parcelada.

As instituições podem considerar:

- Pagamento mínimo exigido;

- Parcela dos financiamentos registrados na fatura;

- Percentual do saldo utilizado;

- Média das últimas faturas;

- Pagamento efetivamente realizado;

- Valor informado pelo sistema de crédito.

Usar somente o pagamento mínimo pode subestimar o esforço financeiro quando o cliente costuma pagar a fatura integral. Por outro lado, usar toda a fatura pode exagerar o comprometimento se ela contém despesas rotineiras que já estão consideradas no orçamento doméstico.

A instituição precisa manter uma regra consistente e evitar contabilizar as mesmas despesas duas vezes.

Qual renda deve ser utilizada?

A escolha da renda é tão importante quanto a identificação das dívidas.

Renda bruta

É o valor anterior a descontos como tributos, previdência, plano de saúde, empréstimos consignados e outros abatimentos.

O DTI clássico geralmente utiliza renda bruta. Essa escolha facilita comparações, mas pode apresentar uma visão otimista da quantia efetivamente disponível.

Renda líquida

É o valor recebido após descontos obrigatórios e outros abatimentos aplicados na folha. Utilizá-la gera um indicador mais conservador, mas exige uma definição precisa dos descontos considerados.

Renda disponível

Representa o valor restante depois de obrigações financeiras e despesas essenciais. Esse conceito se aproxima mais da capacidade real de suportar uma nova parcela, porém é mais difícil de estimar de maneira padronizada.

Renda elegível

É a parte da renda que a instituição aceita no processo de crédito. Rendimentos instáveis, temporários ou sem comprovação podem receber desconto ou ser excluídos.

Em orientações do mercado habitacional, a Freddie Mac calcula o DTI utilizando pagamentos mensais e renda estável ou qualificada, destacando que nem toda entrada declarada é automaticamente aceita como renda para o crédito.

Como avaliar renda variável?

Profissionais autônomos, vendedores com comissão, trabalhadores de aplicativos, empresários e prestadores de serviço podem apresentar receitas diferentes a cada mês.

Em vez de utilizar apenas o último recebimento, a instituição pode calcular:

- Média dos últimos três meses;

- Média dos últimos seis ou doze meses;

- Mediana dos recebimentos;

- Menor valor recorrente;

- Média ajustada para sazonalidade;

- Percentual conservador da renda observada.

Exemplo

Considere recebimentos de R$ 9.000, R$ 5.000, R$ 7.000, R$ 4.000, R$ 8.000 e R$ 6.000 nos últimos seis meses.

A média será:

Renda média = R$ 39.000 ÷ 6 = R$ 6.500

A instituição pode utilizar os R$ 6.500 integralmente ou aplicar um redutor para considerar a volatilidade.

Uma renda média elevada acompanhada de grandes oscilações pode representar mais risco do que uma renda ligeiramente menor, mas estável.

O que é DSER?

DSER é uma denominação utilizada para representar a relação entre as despesas mensais com o serviço das dívidas e a renda do consumidor.

Uma fórmula operacional possível é:

DSER = Serviço mensal total das dívidas ÷ Renda mensal líquida ou disponível × 100

O serviço da dívida é formado pelos pagamentos necessários no período, incluindo principal, juros e encargos previstos.

A principal diferença em relação ao DTI está na possibilidade de utilizar uma renda mais próxima do valor efetivamente disponível, em vez da renda bruta.

Entretanto, o nome e a fórmula não são completamente padronizados. Algumas instituições podem chamar de DSER um indicador muito semelhante ao DTI. Outras podem retirar despesas essenciais da renda antes de realizar a divisão.

O Banco Central define o comprometimento de renda das famílias como a relação entre os pagamentos esperados para o serviço das dívidas com o Sistema Financeiro Nacional e a renda mensal. Esse conceito é próximo da lógica de um índice de serviço da dívida sobre a renda.

Exemplo comparando DTI e DSER

Considere um consumidor com:

- Renda bruta: R$ 10.000;

- Renda líquida após descontos obrigatórios: R$ 7.800;

- Parcelas mensais de dívidas: R$ 2.500;

- Nova parcela solicitada: R$ 900.

DTI atual

DTI = R$ 2.500 ÷ R$ 10.000 × 100 = 25%

DTI projetado

DTI projetado = R$ 3.400 ÷ R$ 10.000 × 100 = 34%

DSER sobre a renda líquida

DSER = R$ 2.500 ÷ R$ 7.800 × 100 = 32,05%

DSER projetado

DSER projetado = R$ 3.400 ÷ R$ 7.800 × 100 = 43,59%

O DTI projetado é de 34%, enquanto o DSER projetado chega a 43,59%. A diferença existe porque o segundo cálculo utiliza renda líquida.

Esse exemplo mostra por que percentuais calculados por metodologias diferentes não devem ser comparados diretamente.

DSER com renda disponível

Uma metodologia ainda mais conservadora pode descontar despesas essenciais antes de calcular a relação.

Fórmula possível:

Renda disponível = Renda líquida − Despesas essenciais consideradas

DSER ajustado = Serviço mensal das dívidas ÷ Renda disponível × 100

Considere renda líquida de R$ 7.800 e despesas essenciais reconhecidas de R$ 3.500:

Renda disponível = R$ 7.800 − R$ 3.500 = R$ 4.300

Com serviço total projetado de R$ 3.400:

DSER ajustado = R$ 3.400 ÷ R$ 4.300 × 100 = 79,07%

Esse resultado mostra que, depois das despesas essenciais, restaria uma margem muito pequena.

Entretanto, a metodologia exige atenção. Caso despesas de alimentação, transporte ou moradia já estejam incluídas nas obrigações mensais, descontá-las novamente provocará dupla contagem.

DTI e comprometimento de renda são iguais?

São conceitos semelhantes, mas não necessariamente idênticos.

O comprometimento de renda pode variar conforme:

- Uso de renda bruta ou líquida;

- Inclusão de todas as dívidas ou apenas operações financeiras;

- Consideração de parcelas futuras;

- Tratamento do cartão de crédito;

- Inclusão de despesas de moradia;

- Uso de médias ou valores do mês atual.

O Banco Central diferencia endividamento e comprometimento de renda. Endividamento sobre renda compara o estoque atual das dívidas com a renda acumulada, enquanto o comprometimento considera o serviço esperado das dívidas em relação à renda mensal.

Uma pessoa pode possuir dívida total elevada, mas com prazo longo e prestação mensal administrável. Outra pode dever menos em termos absolutos, mas enfrentar parcelas concentradas nos próximos meses.

Qual percentual de DTI é considerado bom?

Não existe um número único aplicável a todas as situações. O limite depende do produto, prazo, garantia, renda, estabilidade, score e política da instituição.

Um DTI de 35% pode ser aceito em uma operação com garantia e renda estável, mas recusado em um empréstimo sem garantia para uma pessoa com renda variável.

Parâmetros divulgados por organismos estrangeiros devem ser interpretados apenas como referências dentro de seus próprios sistemas. A Freddie Mac, por exemplo, mantém regras que variam conforme o produto, a forma de análise e as características do financiamento. Algumas orientações para análise manual utilizam referências de despesa habitacional próximas de 28%, enquanto outros programas e sistemas admitem relações totais superiores, dependendo das compensações e da avaliação automatizada.

No Brasil, instituições possuem metodologias próprias. Por isso, não é correto afirmar que qualquer consumidor abaixo de determinado percentual terá aprovação garantida.

Por que um DTI baixo não garante aprovação?

O indicador mede comprometimento mensal, mas não cobre todos os riscos.

Uma proposta ainda pode ser recusada por:

- Histórico recente de atrasos;

- Score abaixo da política;

- Renda sem comprovação;

- Tempo profissional reduzido;

- Fraude ou inconsistência cadastral;

- Endividamento recém-contratado;

- Valor solicitado incompatível;

- Ausência de entrada ou garantia;

- Política específica do produto;

- Concentração de dívidas de alto custo.

Também é possível ter DTI baixo porque algumas obrigações não foram identificadas. A qualidade das fontes é essencial para evitar uma visão incompleta.

Por que um DTI alto nem sempre significa inadimplência?

Um indicador elevado sinaliza menor margem, mas precisa ser interpretado dentro do contexto.

Algumas pessoas possuem:

- Reservas financeiras elevadas;

- Patrimônio líquido significativo;

- Renda adicional recorrente;

- Possibilidade de reduzir despesas;

- Histórico longo de pagamentos;

- Dívida temporariamente concentrada;

- Perspectiva comprovável de aumento de renda.

Uma instituição pode aceitar um DTI superior ao padrão quando existem fatores compensatórios. Essa decisão deve ser documentada e não pode depender apenas de uma impressão subjetiva.

DTI, score e probabilidade de inadimplência

DTI e DSER são indicadores de capacidade financeira. O score de crédito normalmente procura estimar a probabilidade de inadimplência com base em um conjunto maior de variáveis.

O score pode considerar:

- Histórico de pagamentos;

- Quantidade de contratos;

- Utilização de limites;

- Tempo de relacionamento;

- Consultas recentes;

- Comportamento transacional;

- Dados cadastrais;

- DTI ou indicadores semelhantes.

Um consumidor pode ter score alto e DTI elevado. Isso significa que possui bom histórico, mas pouca margem para assumir uma nova parcela.

Também pode ter DTI baixo e score reduzido por atrasos anteriores. Portanto, os indicadores respondem a perguntas diferentes e devem ser utilizados em conjunto.

Como tratar empréstimos com desconto em folha?

O crédito consignado é descontado diretamente do salário ou benefício. A prestação deve ser considerada no comprometimento, mesmo que o consumidor visualize apenas a renda líquida depois do desconto.

Se o cálculo utilizar renda líquida já reduzida pela parcela e somar novamente o consignado ao numerador, ocorrerá dupla contagem.

Existem duas formas coerentes:

- Usar renda anterior ao desconto e incluir a parcela;

- Usar renda posterior ao desconto e não somar novamente a mesma obrigação.

A instituição precisa documentar a metodologia e aplicá-la de maneira uniforme.

Obrigações compartilhadas e renda familiar

Em financiamentos com mais de um participante, pode ser utilizada a renda conjunta. Entretanto, também devem ser consideradas as dívidas de todos os responsáveis.

Fórmula:

DTI familiar = Dívidas mensais de todos os participantes ÷ Renda bruta conjunta × 100

Não é adequado somar a renda de duas pessoas e considerar apenas as dívidas de uma delas.

Também é necessário verificar se a renda do segundo participante é estável e se ele assumirá responsabilidade contratual pela operação.

Testes de estresse

A análise pode simular cenários para verificar se a operação continuará sustentável diante de mudanças.

Alguns testes incluem:

- Redução temporária da renda;

- Aumento da taxa de juros;

- Elevação da prestação após período promocional;

- Perda de comissões ou horas extras;

- Fim de uma renda temporária;

- Nova despesa familiar;

- Variação cambial em dívidas vinculadas a moeda estrangeira.

Exemplo

Um cliente possui renda de R$ 8.000 e serviço projetado de R$ 3.000:

DTI inicial = R$ 3.000 ÷ R$ 8.000 = 37,5%

Se a renda cair 15%, passará para R$ 6.800:

DTI estressado = R$ 3.000 ÷ R$ 6.800 = 44,12%

O teste mostra que uma redução moderada da renda elevaria significativamente o comprometimento.

Limitações do DTI e do DSER

Os indicadores apresentam limitações importantes:

- Dependem da qualidade das informações;

- Podem não captar despesas essenciais corretamente;

- Não medem patrimônio nem reservas;

- Não refletem estabilidade da renda por si mesmos;

- Podem ignorar diferenças no custo das dívidas;

- Não identificam fraude;

- Não representam comportamento passado;

- Podem ficar desatualizados rapidamente;

- Não consideram integralmente eventos familiares inesperados;

- Variam conforme a metodologia.

Um DTI de 35% formado por financiamento imobiliário de longo prazo não possui necessariamente o mesmo risco de um DTI de 35% composto por rotativo do cartão e cheque especial.

Monitoramento depois da concessão

A capacidade de pagamento pode mudar depois da aprovação. Por isso, instituições podem monitorar:

- Atrasos iniciais;

- Aumento do uso de limites;

- Contratação de novas dívidas;

- Redução dos recebimentos;

- Pagamento mínimo de cartões;

- Uso frequente do cheque especial;

- Renegociações;

- Alterações cadastrais.

Esse acompanhamento deve respeitar a legislação, a finalidade informada e as regras de proteção de dados.

Como melhorar a avaliação de capacidade?

Uma análise responsável pode seguir estas etapas:

- Confirmar a renda e sua estabilidade;

- Identificar todas as obrigações relevantes;

- Separar saldo devedor e parcela mensal;

- Calcular DTI atual e projetado;

- Calcular DSER conforme a metodologia interna;

- Evitar dupla contagem de parcelas e despesas;

- Analisar renda disponível;

- Considerar score e histórico de pagamentos;

- Avaliar patrimônio e reservas;

- Realizar cenários de estresse;

- Comparar a parcela ao prazo e à finalidade;

- Registrar exceções e fatores compensatórios;

- Monitorar o contrato após a concessão.

Conclusão

DTI e DSER são indicadores utilizados para medir o peso das dívidas sobre a renda de uma pessoa. Eles ajudam a transformar informações financeiras em relações comparáveis e facilitam a avaliação da capacidade de assumir novas parcelas.

O DTI normalmente divide os pagamentos mensais de dívidas pela renda mensal bruta. Já o DSER pode utilizar o serviço total das dívidas e uma renda líquida, disponível ou ajustada. Como sua nomenclatura não é totalmente padronizada, a fórmula deve ser informada em cada relatório.

A escolha entre renda bruta, líquida e disponível altera significativamente o resultado. O mesmo ocorre com o tratamento de cartões, consignados, despesas habitacionais e obrigações compartilhadas.

Nenhum percentual garante aprovação ou recusa automática. Os limites dependem do produto, prazo, garantia, estabilidade da renda, score, histórico e política da instituição.

Uma análise completa deve combinar DTI, DSER, renda residual, histórico de pagamentos, probabilidade de inadimplência, patrimônio e testes de estresse. Dessa forma, a decisão deixa de observar apenas quanto a pessoa ganha e passa a considerar quanto efetivamente sobra para cumprir a nova obrigação.