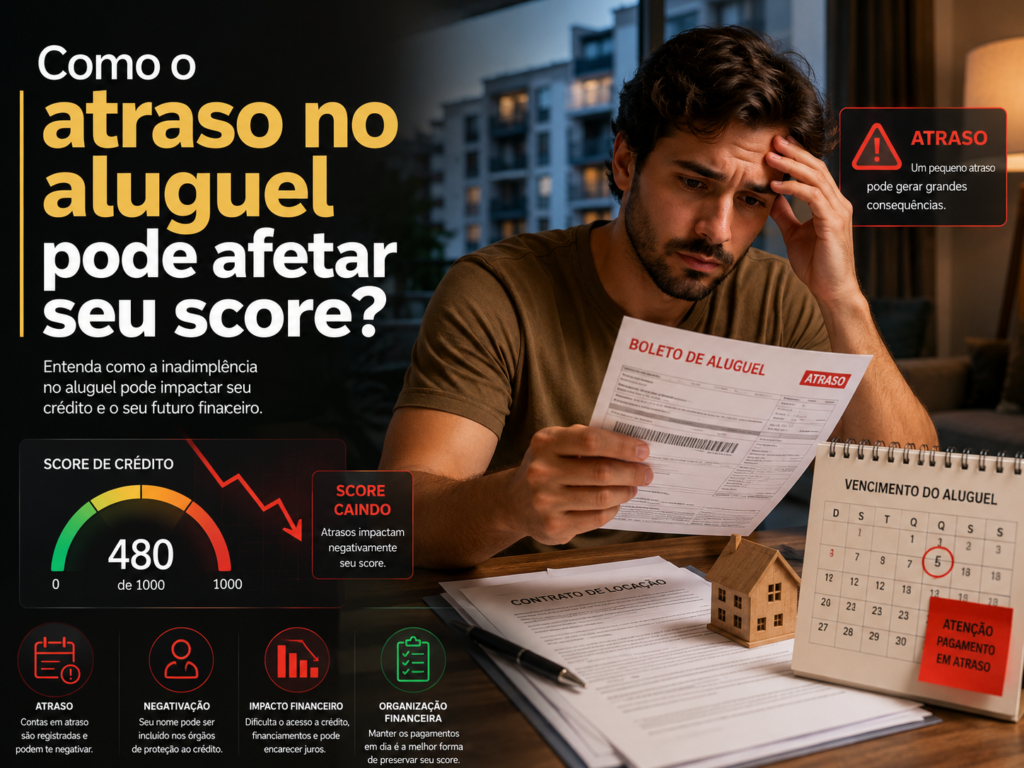

Como o atraso no aluguel pode afetar seu score?

Entenda como o atraso no aluguel pode afetar seu score de crédito, quando pode gerar negativação, protesto, cobrança judicial e o que fazer para evitar prejuízos financeiros.

O aluguel é uma das despesas mais importantes do orçamento familiar. Para muitas pessoas, ele representa uma obrigação mensal fixa, com data certa, valor definido e consequências relevantes em caso de atraso. Por isso, quando o pagamento não é realizado no vencimento, a preocupação vai além da multa ou dos juros cobrados pelo locador. Surge também a dúvida: o atraso no aluguel pode afetar o score de crédito?

A resposta é: pode afetar, mas nem sempre de forma automática. O simples fato de atrasar um aluguel por poucos dias não significa necessariamente que a pontuação cairá imediatamente. No entanto, se a dívida for comunicada a birôs de crédito, protestada, levada à cobrança judicial ou considerada em uma análise cadastral, o impacto pode aparecer no score, na reputação financeira e na dificuldade de conseguir crédito ou alugar outro imóvel no futuro.

É importante entender que o score é uma pontuação calculada com base em diferentes informações financeiras. Ele pode considerar pagamentos em dia, dívidas negativadas, consultas ao CPF, histórico de crédito, tempo de relacionamento com o mercado e outros elementos. Portanto, um aluguel atrasado pode se tornar relevante quando passa a fazer parte dessas bases de informação ou quando demonstra um comportamento de inadimplência recorrente.

Nesta matéria, você vai entender como o atraso no aluguel pode influenciar seu score, quando a dívida pode ser negativada, qual a diferença entre atraso, protesto e ação de despejo, como negociar com segurança e quais cuidados tomar para proteger sua vida financeira.

O que é score de crédito?

O score de crédito é uma pontuação usada por bancos, financeiras, lojas, imobiliárias e outras empresas para avaliar o risco de inadimplência de uma pessoa. Em geral, a escala mais conhecida vai de 0 a 1.000 pontos. Quanto maior a pontuação, maior tende a ser a confiança do mercado de que o consumidor pagará suas contas em dia.

O score não é uma garantia de aprovação. Ele é apenas um dos elementos analisados. Uma pessoa com score alto ainda pode ter crédito negado se a renda for insuficiente, se já tiver muitas parcelas em andamento ou se a operação solicitada for considerada arriscada. Da mesma forma, uma pessoa com score baixo pode conseguir crédito em algumas situações, dependendo da política da empresa.

Entre os fatores que podem influenciar a pontuação estão o histórico de pagamentos, a existência de dívidas negativadas, o tempo de relacionamento com o mercado, a atualização cadastral, o Cadastro Positivo e a quantidade de consultas recentes ao CPF.

O atraso no aluguel afeta o score automaticamente?

Não necessariamente. O atraso no aluguel não funciona como uma queda automática e imediata da pontuação em todos os casos. Se o locador é uma pessoa física e não comunica a dívida a nenhum banco de dados de crédito, é possível que o atraso não apareça diretamente no score naquele momento.

Porém, isso não significa que o atraso seja irrelevante. A dívida pode gerar multa, juros, cobrança, protesto, ação judicial, negativação e dificuldades em futuras análises de locação. Além disso, imobiliárias e administradoras podem manter registros internos do histórico de pagamento do inquilino.

Portanto, o risco aumenta quando o atraso deixa de ser uma pendência informal e passa a ser registrado oficialmente em alguma base consultada pelo mercado.

Quando o aluguel atrasado pode prejudicar o score?

O atraso no aluguel pode afetar o score principalmente em algumas situações específicas.

1. Quando a dívida é negativada

Se o contrato permite a cobrança e o credor comunica a dívida a um órgão de proteção ao crédito, o CPF do inquilino pode ser incluído em uma base de inadimplentes. Nesse caso, a negativação pode impactar diretamente a análise de crédito e reduzir a pontuação.

Para o mercado, uma dívida negativada indica que uma obrigação não foi paga no prazo e não foi regularizada antes do registro. Isso costuma ser visto como sinal de maior risco.

2. Quando o débito é protestado

O aluguel atrasado também pode gerar protesto, dependendo do título, contrato e procedimento adotado pelo credor. O protesto é um registro formal feito em cartório e pode ser consultado em análises cadastrais e financeiras.

Mesmo quando a dívida é paga, pode ser necessário solicitar o cancelamento do protesto no cartório e cumprir as exigências aplicáveis. Por isso, o consumidor deve acompanhar a regularização até o fim.

3. Quando há ação judicial de cobrança ou despejo

O atraso no aluguel pode levar o locador a buscar medidas judiciais, como cobrança dos valores ou ação de despejo por falta de pagamento. A existência de uma disputa judicial pode não aparecer no score da mesma forma que uma negativação, mas pode influenciar análises mais completas, especialmente em locações futuras.

4. Quando afeta o histórico interno da imobiliária

Mesmo sem negativação, uma imobiliária pode registrar internamente atrasos frequentes. Se o inquilino tentar alugar outro imóvel pela mesma administradora ou por empresas relacionadas, esse histórico pode ser considerado.

5. Quando compromete o orçamento e gera outras dívidas

Às vezes, o aluguel atrasado não afeta o score de forma direta, mas provoca um efeito em cadeia. Para pagar o aluguel, a pessoa usa o cartão, entra no cheque especial, atrasa contas de consumo ou deixa de pagar empréstimos. Essas outras dívidas podem ser registradas e prejudicar a pontuação.

Qual é a diferença entre atraso, negativação e protesto?

| Situação | O que significa | Pode afetar o score? |

|---|---|---|

| Atraso simples | O aluguel não foi pago no vencimento | Pode não afetar imediatamente, mas gera risco |

| Negativação | A dívida foi registrada em órgão de proteção ao crédito | Sim, pode prejudicar a pontuação |

| Protesto | Registro formal da dívida em cartório | Pode prejudicar análises de crédito e cadastro |

| Cobrança judicial | O credor busca a cobrança ou despejo na Justiça | Pode afetar análises mais completas e futuras locações |

| Histórico interno | Imobiliária ou locador registra atrasos no relacionamento | Pode afetar futuras aprovações na mesma empresa |

Essa diferença é importante porque muitas pessoas acreditam que qualquer atraso já significa “nome sujo”. Na prática, atraso e negativação não são a mesma coisa. A dívida precisa ser comunicada e registrada em uma base de inadimplentes para aparecer como restrição financeira.

O locador pode negativar o CPF do inquilino?

A negativação pode ocorrer quando existe uma dívida legítima, vencida e não paga, desde que sejam observadas as regras aplicáveis. Em contratos de locação, a cobrança pode envolver aluguel, condomínio, IPTU, encargos previstos no contrato, multa e juros.

Entretanto, o credor deve agir com cautela. A dívida precisa ser real, o valor deve ser correto e a cobrança deve ter origem comprovável. Negativar uma dívida inexistente, já paga, prescrita para fins de registro ou discutida com indícios de erro pode gerar problemas para o credor.

O consumidor também deve ser comunicado sobre a inscrição em cadastro de inadimplentes, conforme as regras de proteção ao crédito. Por isso, manter endereço, telefone e e-mail atualizados é importante para receber notificações e evitar surpresas.

O atraso no aluguel pode aparecer no Cadastro Positivo?

O Cadastro Positivo reúne informações de histórico de crédito e pagamentos. Ele pode ajudar a mostrar o comportamento financeiro do consumidor, inclusive pagamentos realizados em dia.

No entanto, nem todo aluguel é automaticamente informado ao Cadastro Positivo. Isso depende da fonte, do tipo de contrato, da empresa envolvida e das informações efetivamente enviadas aos gestores de banco de dados.

Se os pagamentos de uma obrigação são reportados de forma legítima, atrasos podem influenciar a leitura do histórico. Por outro lado, quando o aluguel é tratado apenas entre locador e inquilino, sem envio a bases de crédito, o impacto direto pode não ocorrer por esse caminho.

Portanto, a forma mais segura de entender a própria situação é consultar o CPF nos canais oficiais dos birôs e acompanhar relatórios financeiros disponíveis.

O atraso no aluguel pode dificultar um novo contrato de locação?

Sim. Mesmo que o score não caia imediatamente, o atraso no aluguel pode dificultar a aprovação em uma nova locação.

Imobiliárias, administradoras e locadores costumam analisar:

- Score de crédito;

- Nome negativado;

- Protestos;

- Comprovação de renda;

- Histórico de pagamento;

- Referências locatícias;

- Existência de fiador, seguro-fiança ou caução;

- Comprometimento da renda;

- Processos ou pendências relacionadas à locação anterior.

Uma pessoa pode estar com o nome limpo e, ainda assim, ter dificuldade se não conseguir comprovar renda suficiente ou se apresentar histórico recente de inadimplência.

Aluguel atrasado pode prejudicar financiamento imobiliário?

Pode prejudicar de forma indireta. Se o atraso gerar negativação, protesto ou outras dívidas, a análise de financiamento pode ser afetada. Bancos costumam avaliar score, renda, comprometimento, histórico, entrada, valor do imóvel, relacionamento bancário e contratos ativos.

Além disso, quem atrasa aluguel por desequilíbrio financeiro pode estar com orçamento comprometido. Mesmo sem negativação, a instituição pode entender que a prestação do financiamento não cabe na renda.

Por isso, antes de solicitar financiamento, é recomendável regularizar pendências, organizar comprovantes de renda e reduzir dívidas de curto prazo.

O que acontece no contrato de aluguel em caso de atraso?

O contrato de locação normalmente prevê data de vencimento, multa, juros, correção e outras consequências. Quando o aluguel não é pago, o locador pode cobrar os valores atrasados e, em determinadas situações, buscar a rescisão do contrato e a retomada do imóvel.

Além do aluguel, podem existir encargos vinculados à locação, como condomínio, IPTU, seguro e despesas previstas no contrato. A falta de pagamento desses valores também pode gerar cobrança.

Por isso, ao atrasar, o inquilino deve verificar exatamente quais valores estão sendo cobrados e pedir um demonstrativo atualizado antes de negociar.

O que fazer se você atrasou o aluguel?

1. Não ignore a situação

Quanto mais tempo passa, maior pode ficar a dívida. Além do valor original, podem ser acrescentados multa, juros e encargos. Ignorar mensagens do locador ou da imobiliária também reduz as chances de negociação amigável.

2. Avise antes do vencimento, se possível

Se você sabe que não conseguirá pagar na data, comunique a situação antes do vencimento. Isso demonstra boa-fé e pode facilitar um acordo.

3. Peça o valor atualizado por escrito

Solicite um demonstrativo com aluguel, multa, juros, encargos e data de atualização. Assim, você evita pagar valores incorretos ou duplicados.

4. Negocie um prazo realista

Não prometa pagar em uma data impossível apenas para ganhar tempo. Um acordo descumprido pode piorar a relação com o locador e acelerar medidas de cobrança.

5. Priorize moradia no orçamento

O aluguel é uma despesa essencial. Antes de assumir novas compras parceladas, avalie se o pagamento da moradia está protegido.

6. Guarde todos os comprovantes

Depois de pagar, salve recibos, comprovantes bancários, mensagens e declarações de quitação. Eles podem ser necessários se a cobrança continuar ou se houver negativação indevida.

Como negociar aluguel atrasado sem prejudicar ainda mais o score

A negociação deve ser feita com planejamento. O objetivo é regularizar a pendência sem criar uma nova dívida impossível de pagar.

Antes de fechar acordo, avalie:

- Valor total atualizado;

- Multa e juros aplicados;

- Quantidade de meses em atraso;

- Condições para parcelamento;

- Possibilidade de desconto nos encargos;

- Data de vencimento das parcelas;

- Consequências em caso de novo atraso;

- Existência de negativação ou protesto;

- Procedimento para baixa após o pagamento.

Um bom acordo é aquele que cabe no orçamento. Se a parcela for alta demais, o risco de novo atraso será grande.

Vale a pena pegar empréstimo para pagar aluguel atrasado?

Depende. Pode fazer sentido se o empréstimo tiver custo baixo, parcela sustentável e evitar consequências mais graves, como negativação, protesto ou perda da moradia.

No entanto, trocar o aluguel atrasado por uma dívida cara pode piorar o problema. Cartão de crédito, cheque especial e empréstimos com juros elevados podem gerar uma bola de neve.

Antes de contratar qualquer crédito, compare:

- Taxa de juros;

- Custo Efetivo Total;

- Valor da parcela;

- Total a pagar;

- Prazo;

- Risco de atraso;

- Impacto no orçamento mensal.

Se o problema é recorrente, a solução não deve ser apenas contrair crédito. Também será necessário rever renda, despesas, padrão de moradia e prioridades financeiras.

O que fazer se a dívida foi negativada indevidamente?

A negativação pode ser indevida quando a dívida já foi paga, quando o valor está errado, quando o contrato não existe, quando há fraude ou quando o consumidor não reconhece a cobrança.

Nesse caso, o primeiro passo é reunir provas:

- Contrato de locação;

- Recibos de aluguel;

- Comprovantes bancários;

- Mensagens trocadas com locador ou imobiliária;

- Demonstrativo de valores;

- Consulta que mostra a negativação;

- Protocolos de atendimento.

Depois, procure o credor e peça a correção. Se o problema não for resolvido, registre reclamação nos canais de defesa do consumidor ou busque orientação jurídica.

Depois de pagar, em quanto tempo a negativação deve sair?

Após o pagamento integral e efetivo da dívida negativada, o credor deve providenciar a exclusão do registro no prazo aplicável. O consumidor deve acompanhar a baixa e guardar os comprovantes.

Se o acordo for parcelado, leia as condições. Algumas empresas solicitam a retirada após a entrada ou primeira parcela. Outras podem condicionar a baixa à quitação integral. O combinado deve estar claro por escrito.

Se o prazo passar e o registro continuar ativo, o consumidor deve acionar o credor e o birô de crédito, apresentando os comprovantes de pagamento.

O atraso no aluguel sempre derruba muitos pontos?

Não há como afirmar uma quantidade fixa de pontos. O impacto no score depende do modelo utilizado, do histórico anterior, do tipo de registro, do tempo de atraso, da existência de outras dívidas, do comportamento recente e da atualização das bases.

Uma negativação recente pode ter impacto relevante. Porém, o score não é calculado por uma única informação isolada. Ele reflete o conjunto do comportamento financeiro.

Por isso, duas pessoas com aluguel atrasado podem ter impactos diferentes na pontuação.

Como recuperar o score depois de atrasar aluguel

A recuperação não acontece por mágica. Ela depende da regularização da pendência e da construção de um histórico mais estável.

Algumas atitudes ajudam:

- Negociar ou quitar o aluguel atrasado;

- Guardar comprovantes de pagamento;

- Acompanhar se a negativação foi retirada;

- Evitar novos atrasos;

- Atualizar dados cadastrais;

- Reduzir dívidas caras;

- Evitar muitas solicitações de crédito em curto prazo;

- Manter contas essenciais em dia;

- Organizar um orçamento mensal;

- Criar uma reserva de emergência.

Também é importante lembrar que limpar o nome não garante aumento imediato do score. A pontuação pode melhorar aos poucos, conforme novas informações positivas entram no histórico.

Como evitar atrasos no aluguel

A melhor forma de proteger o score é evitar que a dívida exista. Para isso, o aluguel deve ser tratado como prioridade no orçamento.

Algumas medidas práticas são:

- Escolher um imóvel compatível com a renda;

- Evitar aluguel que consuma parcela excessiva do salário;

- Reservar o valor assim que receber;

- Programar lembretes de vencimento;

- Negociar a data de pagamento próxima ao recebimento;

- Evitar comprometer a renda com muitas parcelas;

- Manter uma reserva para emergências;

- Revisar gastos variáveis mensalmente;

- Conversar rapidamente com o locador em caso de imprevisto;

- Evitar usar cartão ou cheque especial como solução permanente.

Checklist para quem atrasou o aluguel

- Verifique quantos meses estão em atraso;

- Leia o contrato de locação;

- Peça o valor atualizado por escrito;

- Confira multa, juros e encargos;

- Veja se houve comunicação de negativação;

- Consulte seu CPF nos canais oficiais;

- Verifique se há protesto;

- Negocie uma proposta realista;

- Formalize tudo por escrito;

- Guarde comprovantes;

- Acompanhe a baixa da restrição, se houver;

- Reorganize o orçamento para não atrasar novamente.

Perguntas frequentes

Aluguel atrasado suja o nome?

Pode sujar o nome se a dívida for comunicada a um órgão de proteção ao crédito ou protestada, respeitadas as regras aplicáveis. O atraso, sozinho, não significa necessariamente negativação imediata.

Atrasar poucos dias já reduz o score?

Não existe regra única. Um pequeno atraso pode não aparecer diretamente, mas atrasos recorrentes, registro em bases de crédito ou negativação podem afetar a pontuação.

O locador pessoa física pode cobrar aluguel atrasado?

Sim. O locador pode cobrar valores devidos conforme contrato e legislação aplicável. A forma de cobrança deve respeitar direitos do consumidor e regras legais.

Posso ser protestado por aluguel atrasado?

Dependendo do contrato, do título e dos documentos existentes, pode haver protesto. É importante verificar a origem do registro e buscar orientação em caso de dúvida.

Depois de pagar, o score sobe na hora?

Não há garantia. A baixa da negativação pode ajudar, mas o score depende de vários fatores e pode levar algum tempo para refletir um histórico mais positivo.

Aluguel atrasado aparece no Registrato?

O Registrato mostra informações financeiras específicas, como contas, relacionamentos bancários e operações de crédito informadas por instituições financeiras. Um aluguel comum não aparece ali como contrato de locação, salvo se estiver relacionado a alguma operação financeira registrada.

A imobiliária pode negar uma nova locação por atraso anterior?

A imobiliária pode realizar análise cadastral e financeira dentro de critérios legítimos, proporcionais e não discriminatórios. A decisão pode considerar renda, histórico, garantias e risco do contrato.

É melhor renegociar ou esperar a cobrança?

Em geral, negociar cedo é melhor. Quanto mais tempo passa, maior pode ficar o valor e maiores podem ser as consequências.

Conclusão

O atraso no aluguel pode afetar o score, mas isso não acontece automaticamente em todos os casos. O impacto tende a ocorrer quando a dívida é negativada, protestada, considerada em análise cadastral ou quando gera outras dívidas que entram no histórico financeiro.

Mesmo quando o atraso não aparece imediatamente na pontuação, ele pode trazer consequências importantes: multa, juros, cobrança, dificuldade para renovar contrato, problema para alugar outro imóvel e risco de medidas judiciais.

Por isso, o aluguel deve ser tratado como uma despesa prioritária. Se o atraso acontecer, o melhor caminho é agir rapidamente, conversar com o locador ou imobiliária, pedir o valor atualizado, negociar por escrito e guardar todos os comprovantes.

Para recuperar o score e a confiança do mercado, não basta pagar uma dívida isolada. É necessário manter um comportamento financeiro consistente, evitar novos atrasos, reduzir dívidas caras e acompanhar as informações registradas no CPF.

Em resumo, aluguel atrasado pode sim prejudicar sua vida financeira. A melhor proteção é a organização: pagar em dia, negociar cedo quando houver dificuldade e acompanhar seus dados de crédito com atenção.