Como pedir revisão de juros abusivos em empréstimos?

Entenda quando os juros de um empréstimo podem ser considerados abusivos, como comparar taxas, quais documentos reunir e como pedir revisão ao banco, Procon ou Justiça.

Contratar um empréstimo pode ser uma solução para organizar dívidas, pagar uma emergência, investir em um negócio ou antecipar um projeto importante. Porém, quando as parcelas começam a pesar no orçamento, muitos consumidores passam a desconfiar que os juros cobrados são abusivos.

A dúvida é comum: afinal, quando uma taxa de juros pode ser considerada abusiva? Basta ela ser alta? É possível pedir revisão diretamente ao banco? Precisa entrar com ação judicial? O contrato pode ser cancelado? O consumidor deve parar de pagar?

Essas perguntas exigem cuidado. No Brasil, os juros bancários não são considerados abusivos apenas porque passam de 12% ao ano ou porque parecem altos ao consumidor. Em contratos de empréstimo, financiamento, cartão de crédito, cheque especial e consignado, a análise costuma comparar a taxa contratada com a média de mercado para a mesma modalidade e período. Também é necessário observar o Custo Efetivo Total, tarifas, seguros, transparência da contratação, venda casada, informação adequada e eventual desvantagem exagerada.

Por isso, pedir revisão de juros abusivos não deve ser uma atitude impulsiva. O melhor caminho é reunir documentos, calcular o custo real, comparar com fontes confiáveis, tentar solução administrativa e, quando necessário, buscar orientação jurídica ou órgãos de defesa do consumidor.

Nesta matéria, você entenderá como identificar possíveis abusos, quais provas reunir, como reclamar ao banco, quando procurar Procon, Consumidor.gov.br ou Banco Central e quais cuidados tomar antes de entrar com uma ação revisional.

O que são juros abusivos?

Juros abusivos são cobranças que, em determinado contexto, podem colocar o consumidor em desvantagem exagerada, contrariar a boa-fé, fugir de forma injustificada da média praticada no mercado ou ser aplicadas de maneira pouco transparente.

É importante destacar que “abusivo” não é sinônimo de “caro”. Um empréstimo pessoal sem garantia, por exemplo, normalmente possui taxa maior do que um consignado, porque o risco para a instituição é diferente. Da mesma forma, o cheque especial e o rotativo do cartão costumam ser modalidades mais caras do que crédito com garantia de imóvel ou veículo.

A abusividade precisa ser analisada dentro da modalidade contratada. Comparar um empréstimo pessoal com um financiamento imobiliário não faz sentido, pois são produtos diferentes, com prazos, garantias e riscos distintos.

Juros acima de 12% ao ano são automaticamente abusivos?

Não. Um dos mitos mais comuns é acreditar que qualquer contrato bancário com juros superiores a 12% ao ano é ilegal. Na prática, esse entendimento não corresponde à orientação consolidada dos tribunais superiores.

Em contratos bancários, a simples existência de juros acima de 12% ao ano não basta para caracterizar abusividade. A análise costuma verificar se a taxa está muito acima da média de mercado para a mesma modalidade de crédito, no mesmo período da contratação.

Portanto, antes de afirmar que os juros são abusivos, é necessário comparar corretamente: modalidade, data do contrato, instituição, prazo, garantia, perfil da operação e Custo Efetivo Total.

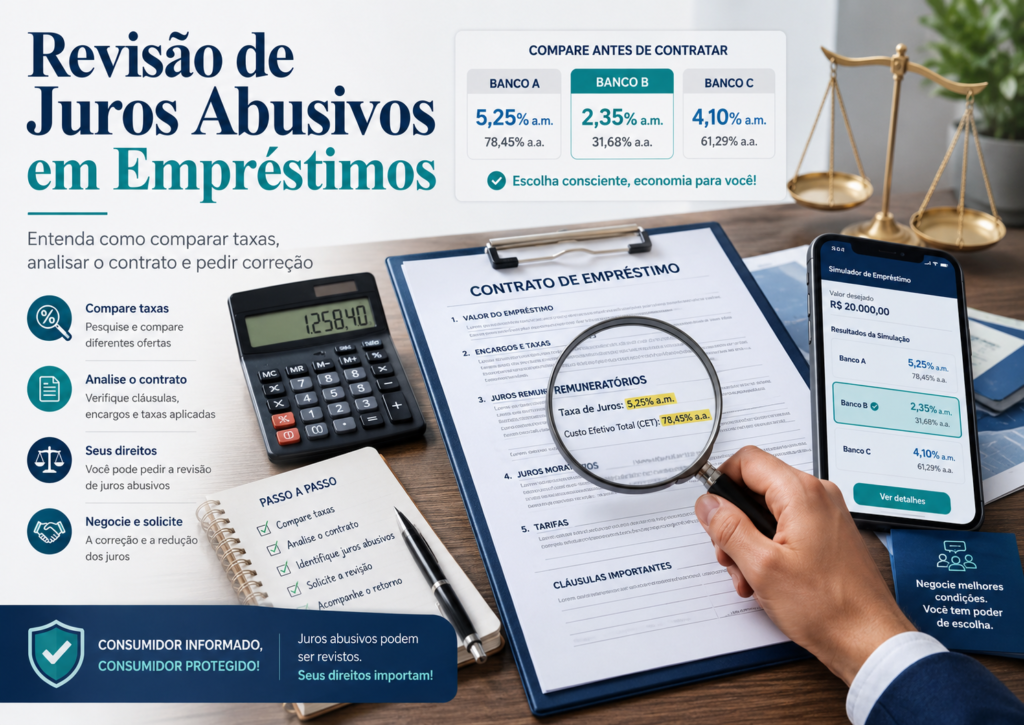

O que é Custo Efetivo Total?

O Custo Efetivo Total, conhecido como CET, é um dos pontos mais importantes na análise de um empréstimo. Ele representa o custo completo da operação, incluindo juros, tarifas, tributos, seguros e outras despesas cobradas do consumidor.

Muitas pessoas observam apenas a taxa de juros mensal e ignoram o CET. Esse é um erro. Duas propostas podem apresentar juros parecidos, mas custos finais muito diferentes se uma delas incluir tarifas, seguros ou serviços adicionais.

Antes de pedir revisão, confira:

- Taxa de juros mensal;

- Taxa de juros anual;

- Custo Efetivo Total mensal;

- Custo Efetivo Total anual;

- Valor financiado;

- Valor liberado na conta;

- Número de parcelas;

- Valor de cada prestação;

- Total a pagar;

- Tarifas cobradas;

- Seguro incluído;

- Tributos e encargos.

Se o banco informou apenas a parcela e não explicou o CET, pode haver falta de transparência. O consumidor tem direito à informação clara antes e durante a contratação.

Quando os juros podem ser questionados?

Os juros podem ser questionados quando existem indícios concretos de abuso ou irregularidade. Alguns exemplos merecem atenção.

1. Taxa muito acima da média de mercado

Se a taxa contratada for muito superior à média praticada por instituições financeiras na mesma modalidade e no mesmo período, pode haver argumento para revisão. A comparação deve ser feita com base em dados confiáveis, como as séries e tabelas divulgadas pelo Banco Central.

2. Falta de informação clara

O consumidor deve saber quanto está contratando, quanto receberá, quanto pagará, qual é a taxa, qual é o CET e quais encargos existem. Contratos confusos, incompletos ou com informações escondidas podem ser questionados.

3. Venda casada

Se o banco condicionou a liberação do empréstimo à contratação de seguro, título de capitalização, pacote de serviços ou outro produto desnecessário, pode haver prática abusiva.

4. Seguro não solicitado

Alguns contratos incluem seguro prestamista. Ele pode ser legítimo quando informado e aceito, mas pode ser questionado quando o consumidor não foi esclarecido ou quando a contratação foi imposta.

5. Tarifas indevidas

Tarifas não informadas, duplicadas ou incompatíveis com a operação podem ser contestadas. O consumidor deve verificar todos os valores descontados do crédito ou embutidos no financiamento.

6. Capitalização irregular

A cobrança de juros sobre juros pode existir em determinadas operações, desde que observadas as regras aplicáveis e a contratação esteja clara. Quando não há transparência, o tema pode ser discutido.

7. Desconto maior do que o permitido

No crédito consignado, é essencial conferir se os descontos respeitam a margem aplicável e se o consumidor realmente autorizou a operação.

8. Empréstimo não reconhecido

Quando a pessoa não contratou o empréstimo, o caso deixa de ser apenas discussão sobre juros e passa a envolver possível fraude. Nessa situação, o consumidor deve contestar a contratação, registrar boletim de ocorrência e pedir suspensão da cobrança.

Como comparar a taxa do seu empréstimo?

A comparação deve ser feita com método. Não basta pesquisar uma taxa genérica na internet.

Primeiro, identifique a modalidade exata do contrato. Pode ser empréstimo pessoal não consignado, consignado público, consignado privado, consignado INSS, financiamento de veículo, crédito com garantia, cheque especial, cartão de crédito ou outra linha.

Depois, veja a data da contratação. A taxa média de mercado muda ao longo do tempo. Um contrato assinado em 2022 deve ser comparado com médias daquele período, e não com taxas atuais.

Em seguida, confira se a taxa analisada é mensal ou anual. Muitos consumidores confundem 5% ao mês com 5% ao ano. Essa diferença muda completamente o cálculo.

Por fim, compare também o CET. Uma taxa de juros um pouco menor pode não compensar se o contrato tiver tarifas e seguros elevados.

Documentos necessários para pedir revisão

Antes de reclamar ou entrar com ação, organize todos os documentos. Quanto mais completa for a documentação, maior será a chance de uma análise correta.

- Contrato do empréstimo;

- Proposta ou simulação apresentada antes da contratação;

- Comprovante de liberação do valor;

- Extrato da conta mostrando o crédito recebido;

- Comprovantes de pagamento das parcelas;

- Extrato de consignação, se houver desconto em folha ou benefício;

- Planilha de evolução da dívida;

- Demonstrativo do saldo devedor;

- Comprovante de tarifas e seguros cobrados;

- Mensagens, e-mails ou gravações de atendimento;

- Protocolos do SAC e da ouvidoria;

- Prints do aplicativo ou internet banking;

- Documento pessoal do consumidor;

- Comprovante de renda;

- Consulta da taxa média de mercado no período.

Se o banco não fornecer o contrato, solicite formalmente pelo SAC, aplicativo, agência ou ouvidoria. Guarde o protocolo.

Passo a passo para pedir revisão de juros abusivos

1. Leia o contrato com atenção

Verifique se a taxa de juros, o CET, o número de parcelas, o valor total e as tarifas estão descritos de forma clara. Observe se há seguro, serviços adicionais ou cobrança que você não reconhece.

2. Calcule o total a pagar

Multiplique o valor da parcela pelo número de prestações. Depois, compare com o valor efetivamente recebido. Essa diferença mostra o custo total aproximado do empréstimo.

3. Compare com a taxa média de mercado

Pesquise a taxa média da modalidade no Banco Central, considerando a data da contratação. Essa comparação é um dos principais elementos para verificar possível excesso.

4. Verifique o CET

Não se limite aos juros. Se o CET estiver muito elevado por causa de tarifas, seguros ou encargos, o questionamento pode envolver mais do que a taxa remuneratória.

5. Identifique cobranças não autorizadas

Confira se houve seguro, pacote, tarifa de cadastro, serviço adicional ou qualquer produto que você não solicitou ou não compreendeu.

6. Faça reclamação no SAC do banco

Explique o problema de forma objetiva. Peça revisão da taxa, devolução de cobrança indevida, cópia do contrato e memória de cálculo. Anote o protocolo.

7. Procure a ouvidoria

Se o SAC não resolver, acione a ouvidoria da instituição. A ouvidoria costuma exigir o protocolo anterior do atendimento.

8. Use canais de defesa do consumidor

Se não houver solução, registre reclamação no Consumidor.gov.br, no Procon ou em outro órgão de defesa do consumidor. Anexe contrato, comprovantes e protocolos.

9. Avalie reclamação ao Banco Central

Quando o problema envolve instituição supervisionada, o consumidor pode registrar reclamação no Banco Central. Esse canal não substitui uma ação judicial, mas pode ajudar a pressionar a instituição a responder e corrigir falhas regulatórias.

10. Procure orientação jurídica

Se a discussão envolver valores elevados, descontos abusivos, risco de negativação, busca e apreensão ou contrato complexo, procure advogado, Defensoria Pública ou serviço de orientação jurídica.

Modelo simples de pedido administrativo

O consumidor pode enviar uma mensagem objetiva ao banco. Veja um exemplo:

Assunto: Pedido de revisão de contrato de empréstimo

“Solicito a revisão do contrato de empréstimo nº [informar número], firmado em [data], pois identifiquei possível cobrança excessiva de juros, CET elevado e/ou encargos não esclarecidos no momento da contratação. Peço o envio da cópia integral do contrato, demonstrativo do Custo Efetivo Total, planilha de evolução da dívida, identificação de tarifas e seguros cobrados, além da revisão das condições para adequação à média de mercado e às normas de proteção do consumidor. Solicito resposta formal por escrito e número de protocolo.”

Esse modelo deve ser adaptado ao caso concreto. Se o problema for seguro não contratado, fraude ou desconto indevido, mencione especificamente a irregularidade.

Devo parar de pagar as parcelas?

Em geral, não é recomendável parar de pagar sem orientação. A inadimplência pode gerar juros de atraso, multa, negativação, cobrança, perda de garantia, busca e apreensão em financiamentos de veículo ou outras consequências previstas no contrato.

Se o valor está impossível de pagar, tente negociar imediatamente e busque orientação. Em uma ação judicial, pode haver pedido de depósito do valor que o consumidor entende correto, mas isso deve ser avaliado por profissional habilitado.

Parar de pagar por conta própria pode piorar a situação e enfraquecer a negociação.

O que é ação revisional de contrato?

A ação revisional é um processo judicial no qual o consumidor pede que o contrato seja analisado e, se houver abusividade, corrigido. Ela pode discutir juros, tarifas, capitalização, venda casada, seguros, encargos de atraso e outras cláusulas.

Nem toda ação revisional é bem-sucedida. O juiz avaliará provas, contrato, taxas de mercado, transparência e jurisprudência aplicável. Por isso, é importante não acreditar em promessas de “redução garantida” ou “quitação por metade do valor”.

Uma análise técnica séria deve verificar se há fundamento antes de propor a ação.

Quais empréstimos podem ser revisados?

Diferentes contratos podem ser analisados, como:

- Empréstimo pessoal;

- Crédito consignado;

- Financiamento de veículo;

- Financiamento imobiliário;

- Cheque especial;

- Cartão de crédito;

- Parcelamento de fatura;

- Crédito para empresa, em alguns casos;

- Crédito com garantia;

- Renegociação de dívida.

Cada modalidade possui regras, riscos e critérios próprios. O que é excessivo em uma linha pode ser normal em outra. Por isso, a comparação deve ser específica.

Juros abusivos em empréstimo consignado

O consignado merece atenção especial porque as parcelas são descontadas diretamente do salário, aposentadoria, pensão ou benefício. Isso reduz o risco para o banco e geralmente resulta em taxas menores do que empréstimos sem garantia.

Mesmo assim, podem existir problemas como:

- Contrato não autorizado;

- Desconto em benefício sem consentimento;

- Refinanciamento sucessivo;

- Seguro embutido;

- Cartão consignado confundido com empréstimo comum;

- Falta de informação sobre CET;

- Taxa acima do permitido para determinada modalidade;

- Margem comprometida de forma indevida.

O consumidor deve conferir extratos, contratos e autorizações. Em caso de fraude, a contestação deve ser imediata.

Juros abusivos em financiamento de veículo

No financiamento de veículo, além dos juros, é importante observar tarifas, seguro, serviços de terceiros, registro de contrato, gravame, avaliação do bem e CET.

Também é preciso cuidado ao deixar de pagar, pois contratos com alienação fiduciária podem levar a busca e apreensão do veículo. Por isso, qualquer medida deve ser tomada com orientação.

Se houver indício de juros muito acima da média, venda casada ou cobrança irregular, o consumidor pode pedir cópia do contrato e análise técnica.

Juros abusivos no cartão e cheque especial

Cartão de crédito e cheque especial costumam ter taxas elevadas. Isso não significa que toda cobrança seja ilegal, mas exige atenção especial.

No cartão, observe crédito rotativo, parcelamento da fatura, encargos de atraso e limite legal aplicável aos juros e encargos financeiros do rotativo e do parcelamento da fatura.

No cheque especial, avalie se o consumidor foi informado sobre a taxa, se havia alternativa mais barata e se o uso recorrente foi transformado em uma dívida impagável.

Como evitar golpes de “revisão garantida”

O aumento de dívidas faz surgir empresas e pessoas prometendo eliminar juros, cancelar contratos ou reduzir parcelas sem análise individual. Tenha cuidado.

Desconfie de promessas como:

- “Reduzimos qualquer financiamento em 70%”;

- “Pare de pagar hoje mesmo”;

- “Seu contrato é abusivo com certeza”;

- “Garantimos busca e apreensão suspensa”;

- “Quitamos seu empréstimo por meio de brecha bancária”;

- “Pague uma taxa antecipada para cancelar sua dívida”.

Uma revisão séria depende de contrato, cálculo, comparação de mercado e análise jurídica. Não entregue senha bancária, token, código de aplicativo ou procuração ampla para desconhecidos.

Checklist para revisar juros com segurança

- Identifique a modalidade do empréstimo;

- Localize a data exata da contratação;

- Separe contrato e comprovantes;

- Verifique taxa mensal e anual;

- Confira o Custo Efetivo Total;

- Calcule o total a pagar;

- Compare com a média de mercado;

- Verifique tarifas e seguros;

- Solicite explicações ao banco;

- Registre protocolo no SAC;

- Acione a ouvidoria se necessário;

- Use Consumidor.gov.br ou Procon;

- Procure orientação jurídica antes de parar de pagar;

- Evite promessas de resultado garantido;

- Guarde todos os documentos.

Perguntas frequentes

Todo juro alto é abusivo?

Não. A taxa precisa ser analisada conforme a modalidade, o período da contratação, a média de mercado, o CET e as condições do contrato.

Juros acima de 12% ao ano são ilegais?

Não necessariamente. Em contratos bancários, juros superiores a 12% ao ano não indicam abusividade por si só.

Posso pedir revisão diretamente ao banco?

Sim. O consumidor pode pedir contrato, planilha de cálculo, revisão de taxa, exclusão de cobrança indevida e renegociação pelos canais oficiais.

O banco é obrigado a reduzir os juros?

Não automaticamente. Ele pode revisar administrativamente, negociar ou recusar. Se houver abuso, a discussão pode seguir para órgãos de defesa do consumidor ou Justiça.

Procon resolve juros abusivos?

O Procon pode intermediar reclamações e orientar o consumidor. Em casos que exigem cálculo complexo ou decisão obrigatória, pode ser necessário processo judicial.

Banco Central revisa meu contrato?

O Banco Central recebe reclamações sobre instituições supervisionadas e pode atuar na fiscalização, mas não substitui o Judiciário em uma discussão individual sobre revisão contratual.

Preciso de advogado?

Para reclamação administrativa, não necessariamente. Para ação judicial revisional, a orientação jurídica é recomendável e, em muitos casos, necessária.

Posso recuperar valores pagos a mais?

Se for reconhecida cobrança indevida, pode haver restituição ou compensação, conforme o caso. A forma depende da decisão administrativa ou judicial.

Vale a pena trocar a dívida por outra mais barata?

Pode valer se o novo crédito tiver CET menor, parcela sustentável e for usado para quitar a dívida antiga. Compare o total a pagar antes de aceitar.

Conclusão

Pedir revisão de juros abusivos em empréstimos exige organização e prova. Juros altos não são automaticamente ilegais, mas podem ser questionados quando destoam muito da média de mercado, quando o CET não foi informado, quando há cobrança de tarifas indevidas, venda casada, seguro não solicitado ou falta de transparência.

O primeiro passo é reunir documentos e entender o contrato. Depois, compare a taxa com a média do Banco Central para a mesma modalidade e período. Em seguida, procure o banco, registre reclamação no SAC e, se necessário, acione a ouvidoria.

Se a instituição não resolver, o consumidor pode buscar Consumidor.gov.br, Procon, Banco Central e orientação jurídica. Nos casos mais complexos, a ação revisional pode ser o caminho, mas deve ser baseada em análise técnica.

O mais importante é evitar decisões precipitadas. Não pare de pagar sem orientação, não confie em promessas milagrosas e não entregue seus dados a empresas desconhecidas. Uma revisão bem feita começa com informação, cálculo correto e documentação completa.

Este conteúdo possui caráter informativo e não substitui orientação jurídica, financeira ou contábil individualizada.