CPF Negativado vs. CPF Regular: Qual é a Diferença na Receita Federal em 2024?

Você já ouviu falar sobre “CPF negativado”? Ou “CPF regular”? Talvez você tenha recebido uma notificação que seu CPF foi negativado. Mas o que isso significa exatamente? Qual é a diferença? Como afeta você?

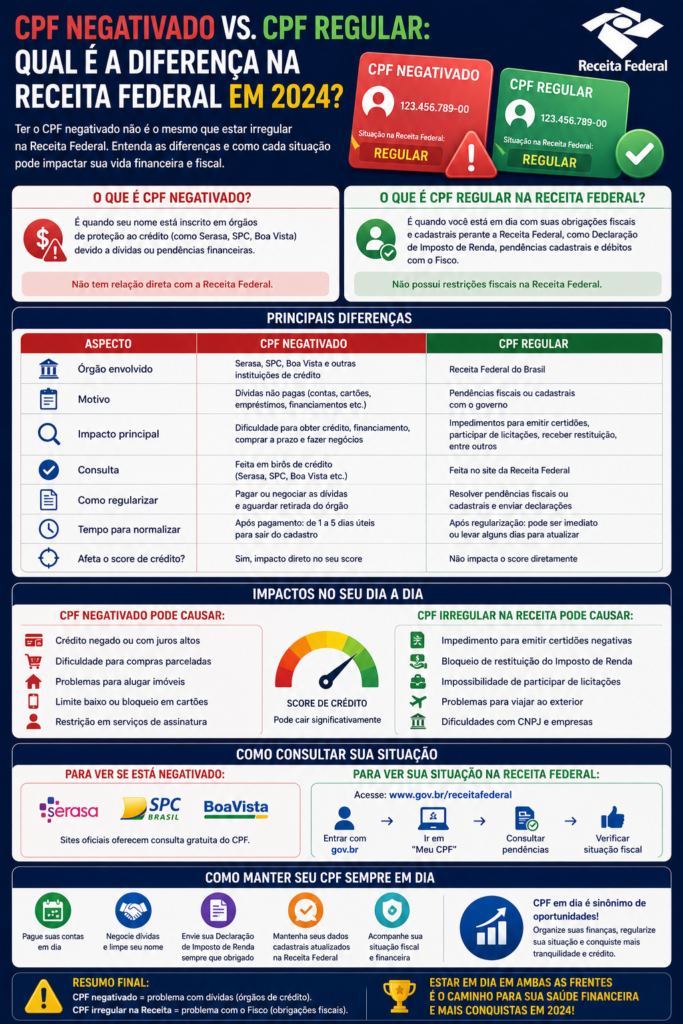

A verdade é que muitas pessoas confundem “CPF negativado” com outras coisas. Alguns pensam que é algo relacionado à Receita Federal. Outros pensam que é relacionado ao score de crédito. Mas a realidade é mais complexa.

Este guia vai explicar exatamente o que é CPF negativado, como é diferente de CPF regular, qual é o papel da Receita Federal, e como sair da negativação.

O Que é CPF Negativado?

CPF negativado é quando seu CPF está registrado em uma lista de pessoas com dívidas não pagas. Isso geralmente significa que você deve dinheiro a alguém (governo, banco, empresa) e não pagou.

Tipos de Negativação

- Negativação por dívida privada: Você deve a um banco, empresa, ou pessoa

- Negativação por dívida pública: Você deve ao governo (impostos, multas, etc.)

- Negativação por protesto: Sua dívida foi protestada em cartório

- Negativação por restrição: Você tem restrição de crédito

CPF Regular: O Que É?

CPF regular é quando seu CPF não está em nenhuma lista de negativação. Você não tem dívidas não pagas, protestos, ou restrições. Seu CPF está “limpo”.

Características de CPF Regular

- Sem dívidas não pagas

- Sem protestos em cartório

- Sem restrições de crédito

- Sem débitos com governo

- Histórico de pagamentos positivo

Papel da Receita Federal

Muitas pessoas confundem negativação com a Receita Federal. Mas a Receita Federal não é responsável por negativar CPF. A Receita Federal é responsável por:

- Coletar impostos

- Manter registros de CPF

- Emitir CPF

- Cancelar CPF em caso de morte

A negativação é feita por empresas de proteção ao crédito (Serasa, SPC, Boa Vista) ou por credores.

Diferenças: CPF Negativado vs. CPF Regular

| Aspecto | CPF Negativado | CPF Regular |

|---|---|---|

| Dívidas | Tem dívidas não pagas | Sem dívidas não pagas |

| Score de Crédito | Score baixo (0-400) | Score bom (700+) |

| Acesso a Crédito | Muito difícil ou impossível | Fácil |

| Taxa de Juros | Muito alta (15%+ ao mês) | Baixa (2-5% ao mês) |

| Aprovação de Crédito | Rejeição provável | Aprovação provável |

| Protestos | Pode ter protestos | Sem protestos |

| Restrições | Pode ter restrições | Sem restrições |

Impacto na Vida Real

Ter CPF negativado tem impactos práticos na sua vida:

Impacto 1: Dificuldade em Conseguir Crédito

Com CPF negativado, é muito difícil conseguir empréstimo, cartão de crédito, ou financiamento.

Impacto 2: Taxas Muito Altas

Se conseguir crédito, as taxas serão muito altas (15%+ ao mês).

Impacto 3: Rejeição de Aplicações

Muitas aplicações para crédito serão rejeitadas automaticamente.

Impacto 4: Dificuldade em Alugar Imóvel

Muitos proprietários consultam CPF antes de alugar. CPF negativado pode resultar em rejeição.

Impacto 5: Dificuldade em Conseguir Emprego

Alguns empregadores consultam CPF. CPF negativado pode prejudicar chances.

Impacto 6: Cobranças e Ligações

Credores podem ligar, enviar cartas, ou até processar judicialmente.

Como Sair da Negativação

Se seu CPF está negativado, aqui estão os passos para sair:

Passo 1: Identifique a Dívida

Descubra qual é a dívida que causou a negativação. Consulte Serasa, SPC, ou Boa Vista.

Passo 2: Contate o Credor

Contate a empresa ou pessoa que diz que você deve dinheiro.

Passo 3: Negocie

Tente negociar um acordo. Muitos credores aceitam desconto para receber.

Passo 4: Pague

Pague a dívida conforme acordado.

Passo 5: Solicite Remoção

Após pagar, solicite ao credor que remova a negativação.

Passo 6: Verifique

Verifique se a negativação foi removida. Pode levar 30-60 dias.

Quanto Tempo Leva Para Sair da Negativação?

O tempo varia dependendo da situação:

| Situação | Tempo Para Sair |

|---|---|

| Pagar a dívida | 30-60 dias após pagamento |

| Negativação antiga (5+ anos) | Pode sair automaticamente |

| Protesto em cartório | Até 5 anos após pagamento |

| Restrição judicial | Depende da decisão judicial |

Perguntas Frequentes

P: Receita Federal pode negativar meu CPF?

R: Não diretamente. Mas a Receita Federal pode informar à Serasa/SPC sobre dívidas fiscais.

P: Qual é a diferença entre CPF negativado e CPF cancelado?

R: CPF negativado significa dívidas. CPF cancelado significa que o CPF não é mais válido (geralmente por morte).

P: Posso ter CPF negativado por dívida pequena?

R: Sim. Qualquer dívida não paga pode resultar em negativação.

P: Quanto tempo leva para meu score melhorar após sair da negativação?

R: Geralmente 3-6 meses para ver melhora significativa.

P: Devo pagar dívida negativada?

R: Sim. Pagar é a única forma de sair da negativação e melhorar seu score.

Estratégias Para Evitar Negativação

Estratégia 1: Pague em Dia

A melhor forma de evitar negativação é pagar todas as contas em dia.

Estratégia 2: Configure Lembretes

Configure lembretes automáticos para não esquecer de pagar.

Estratégia 3: Não Pegue Crédito Demais

Não pegue mais crédito do que pode pagar.

Estratégia 4: Tenha Fundo de Emergência

Tenha dinheiro guardado para emergências.

Estratégia 5: Comunique-se Com Credores

Se tiver dificuldade em pagar, comunique ao credor antes de atrasar.

Conclusão: Entenda a Diferença

CPF negativado e CPF regular são muito diferentes. CPF negativado significa que você tem dívidas não pagas e isso prejudica seu score e acesso a crédito. CPF regular significa que você está em dia com suas obrigações.

A Receita Federal não negativiza CPF, mas pode informar sobre dívidas fiscais. A negativação é feita por empresas de proteção ao crédito.

Se seu CPF está negativado, saia da negativação pagando suas dívidas. Seu futuro financeiro depende disso.

Análise Detalhada: O Que Causa Negativação

Existem várias razões pelas quais seu CPF pode ser negativado:

1. Dívida de Cartão de Crédito

Se você não pagar sua fatura de cartão por mais de 3 meses, pode ser negativado.

2. Empréstimo Não Pago

Se você pegar um empréstimo e não pagar, pode ser negativado.

3. Financiamento Não Pago

Se você financiar algo e não pagar, pode ser negativado.

4. Contas de Utilidade Pública

Se você não pagar água, luz, ou gás por muito tempo, pode ser negativado.

5. Telefone Não Pago

Se você não pagar sua conta de telefone, pode ser negativado.

6. Dívida Fiscal

Se você deve impostos ao governo, pode ser negativado.

7. Multa de Trânsito Não Paga

Se você não pagar multa de trânsito, pode ser negativado.

8. Cheque Sem Fundo

Se você passar cheque sem fundo, pode ser negativado.

Casos de Estudo: Histórias Reais

Caso 1: O Homem Com Dívida de Cartão

Situação: Carlos tinha uma dívida de R$ 5.000 em cartão de crédito que não pagou por 6 meses.

Resultado: Seu CPF foi negativado. Seu score caiu de 650 para 350.

Ação: Carlos negociou com o banco e pagou R$ 3.000 para quitar a dívida.

Resultado Final: Após 60 dias, a negativação foi removida. Seu score começou a melhorar.

Caso 2: A Mulher Com Dívida Fiscal

Situação: Ana tinha uma dívida de impostos de R$ 20.000 com o governo.

Resultado: Seu CPF foi negativado. Ela não conseguia crédito.

Ação: Ana entrou em um programa de parcelamento de dívida fiscal.

Resultado Final: Após 12 meses de pagamentos, a dívida foi quitada e a negativação removida.

Impacto Financeiro: Números Reais

Vamos ver o impacto financeiro de ter CPF negativado:

Cenário: Empréstimo de R$ 100.000

- Com CPF Regular: Taxa 3% ao mês = R$ 30.000 em juros (36 meses)

- Com CPF Negativado: Taxa 15% ao mês = R$ 150.000 em juros (36 meses)

- Diferença: R$ 120.000 a mais em juros!

Ter CPF negativado custa muito dinheiro.

Mitos Sobre CPF Negativado

Mito 1: “CPF Negativado é Para Sempre”

Verdade: Não. Você pode sair da negativação pagando a dívida.

Mito 2: “Receita Federal Negativiza CPF”

Verdade: Não. Receita Federal não negativiza. Empresas de proteção ao crédito fazem isso.

Mito 3: “Não Posso Trabalhar Com CPF Negativado”

Verdade: Não. Você pode trabalhar. Mas alguns empregadores podem consultar CPF.

Mito 4: “CPF Negativado Significa Prisão”

Verdade: Não. Dívida civil não resulta em prisão (com raras exceções).

Passo a Passo: Como Sair da Negativação

Semana 1

- Consulte seu CPF em Serasa, SPC, e Boa Vista

- Anote todas as dívidas que causaram negativação

- Identifique os credores

Semana 2

- Contate cada credor

- Peça informações sobre a dívida

- Solicite extratos ou comprovantes

Semana 3

- Negocie com cada credor

- Peça desconto ou parcelamento

- Faça uma proposta de pagamento

Semana 4+

- Comece a pagar conforme acordado

- Mantenha comprovantes de pagamento

- Solicite confirmação de pagamento

Após Pagamento

- Solicite ao credor que remova a negativação

- Aguarde 30-60 dias

- Consulte seu CPF novamente para confirmar

Recursos Úteis

- Serasa: www.serasa.com.br – Consulte seu CPF

- SPC: www.spcbrasil.org.br – Consulte seu CPF

- Boa Vista: www.boavista.com.br – Consulte seu CPF

- Banco Central: www.bcb.gov.br – Informações oficiais

- Receita Federal: www.gov.br/receitafederal – Informações fiscais

- Procon: Proteção do consumidor

- Defensor Público: Ajuda legal gratuita

Conclusão: Aja Agora

Se seu CPF está negativado, não desista. Você pode sair da negativação. Identifique as dívidas. Negocie com credores. Pague o que pode. Seu score vai melhorar. Seu futuro financeiro vai melhorar.

Se seu CPF está regular, mantenha assim. Pague suas contas em dia. Não pegue crédito demais. Proteja seu CPF. Seu futuro financeiro depende disso.

Comparação Detalhada: Vida Com CPF Negativado vs Regular

Cenário 1: Pedir Empréstimo

Com CPF Regular: Você pede R$ 10.000. Banco aprova em 2 dias. Taxa 3% ao mês.

Com CPF Negativado: Você pede R$ 10.000. Banco rejeita. Ou oferece taxa de 20% ao mês.

Cenário 2: Alugar Imóvel

Com CPF Regular: Você quer alugar um apartamento. Proprietário consulta CPF. Aprova.

Com CPF Negativado: Você quer alugar um apartamento. Proprietário consulta CPF. Rejeita.

Cenário 3: Conseguir Emprego

Com CPF Regular: Você se candidata a emprego. Empresa consulta CPF. Contrata.

Com CPF Negativado: Você se candidata a emprego. Empresa consulta CPF. Rejeita.

Recuperação: Quanto Tempo Leva?

O tempo de recuperação depende de vários fatores:

| Fator | Tempo de Recuperação |

|---|---|

| Remover negativação | 30-60 dias após pagamento |

| Score começar a melhorar | 3-6 meses |

| Score voltar ao normal | 6-12 meses |

| Protesto em cartório desaparecer | Até 5 anos após pagamento |

Dicas Finais: Mantenha CPF Regular

- Pague todas as contas em dia

- Configure lembretes automáticos

- Não pegue crédito demais

- Tenha fundo de emergência

- Comunique-se com credores

- Consulte seu CPF regularmente

- Ative Cadastro Positivo

- Mantenha histórico de pagamentos positivo

Conclusão Final: Escolha é Sua

Você tem duas escolhas: CPF negativado ou CPF regular. CPF negativado torna sua vida difícil. CPF regular torna sua vida fácil.

A escolha é sua. Pague suas contas. Mantenha seu CPF regular. Seu futuro financeiro agradecerá.

Perguntas Adicionais Frequentes

P: Posso ter mais de uma negativação?

R: Sim. Você pode ter múltiplas negativações de diferentes credores.

P: Todas as negativações desaparecem ao mesmo tempo?

R: Não. Cada uma desaparece 30-60 dias após pagamento.

P: Posso contestar uma negativação indevida?

R: Sim. Você pode contestar e pedir remoção se for indevida.

P: Quanto custa sair da negativação?

R: Custa o valor da dívida. Mas você pode negociar desconto.

P: Meu CPF vai ficar negativado para sempre?

R: Não. Você pode sair pagando a dívida.

Checklist: Se Seu CPF Está Negativado

- ☐ Consulte seu CPF em Serasa, SPC, e Boa Vista

- ☐ Anote todas as dívidas

- ☐ Identifique os credores

- ☐ Contate cada credor

- ☐ Negocie um acordo

- ☐ Comece a pagar

- ☐ Mantenha comprovantes

- ☐ Solicite remoção da negativação

- ☐ Consulte seu CPF novamente após 60 dias

- ☐ Ative Cadastro Positivo

- ☐ Pague todas as contas em dia

Checklist: Se Seu CPF Está Regular

- ☐ Mantenha todas as contas em dia

- ☐ Configure lembretes automáticos

- ☐ Não pegue crédito demais

- ☐ Tenha fundo de emergência

- ☐ Consulte seu CPF a cada 3 meses

- ☐ Ative Cadastro Positivo

- ☐ Mantenha histórico positivo

- ☐ Não compartilhe CPF

Resumo Executivo

CPF Negativado: Dívidas não pagas, score baixo, acesso a crédito difícil, taxas altas.

CPF Regular: Sem dívidas, score bom, acesso a crédito fácil, taxas baixas.

Receita Federal: Não negativiza, apenas registra informações.

Como Sair: Pague a dívida, solicite remoção, aguarde 30-60 dias.

Como Manter Regular: Pague em dia, não pegue crédito demais, consulte CPF regularmente.

Conclusão: Seu Futuro Está Em Suas Mãos

A diferença entre CPF negativado e CPF regular é enorme. Negativado torna sua vida difícil. Regular torna sua vida fácil.

Se você está negativado, saia da negativação. Se você está regular, mantenha assim. Seu futuro financeiro depende das decisões que você toma agora. Comece hoje mesmo.

Recursos Adicionais e Suporte

Se você precisa de ajuda, aqui estão recursos disponíveis:

Órgãos Governamentais

- Receita Federal: Para questões fiscais

- Banco Central: Para questões de crédito

- Procon: Para proteção do consumidor

- Defensor Público: Para ajuda legal gratuita

Empresas de Proteção ao Crédito

- Serasa: Para consultar e contestar negativação

- SPC: Para consultar e contestar negativação

- Boa Vista: Para consultar e contestar negativação

Outros Recursos

- Associações de defesa do consumidor

- Sindicatos

- ONGs de educação financeira

- Blogs e sites de educação financeira

Conclusão Final: Conhecimento é Poder

Agora você entende a diferença entre CPF negativado e CPF regular. Você sabe o papel da Receita Federal. Você sabe como sair da negativação. Você sabe como manter seu CPF regular.

Use esse conhecimento. Tome ação. Se está negativado, saia. Se está regular, mantenha. Seu futuro financeiro está em suas mãos. Comece agora mesmo. Não adie mais. Seu futuro agradecerá.

Ação Imediata: Comece Hoje

Não espere mais. Comece hoje mesmo:

Se Seu CPF Está Negativado

- Hoje: Consulte seu CPF em Serasa

- Amanhã: Consulte em SPC e Boa Vista

- Esta semana: Contate os credores

- Próxima semana: Negocie acordos

- Este mês: Comece a pagar

Se Seu CPF Está Regular

- Hoje: Consulte seu CPF para confirmar

- Esta semana: Configure lembretes de pagamento

- Este mês: Ative Cadastro Positivo

- Próximo mês: Comece a poupar

- Próximos 3 meses: Consulte seu CPF novamente

Mensagem Final

Sua situação financeira não é permanente. Você pode mudar. Se está negativado, pode sair. Se está regular, pode melhorar ainda mais.

Tudo começa com uma decisão. A decisão de agir. A decisão de melhorar. A decisão de tomar controle de sua vida financeira.

Faça essa decisão agora. Comece hoje. Seu futuro agradecerá. Você merece uma vida financeira melhor. Comece agora.