Diferença entre SPC e Serasa: Onde Consultar Suas Dívidas?

Você já foi negado em um empréstimo e não sabe por quê? Ou recebeu uma cobrança que não reconhece? A resposta pode estar em dois lugares: SPC Brasil ou Serasa. Mas qual é a diferença? Onde consultar? Como se proteger? Neste guia completo, vamos desvendar os mistérios dos dois principais birôs de crédito do Brasil.

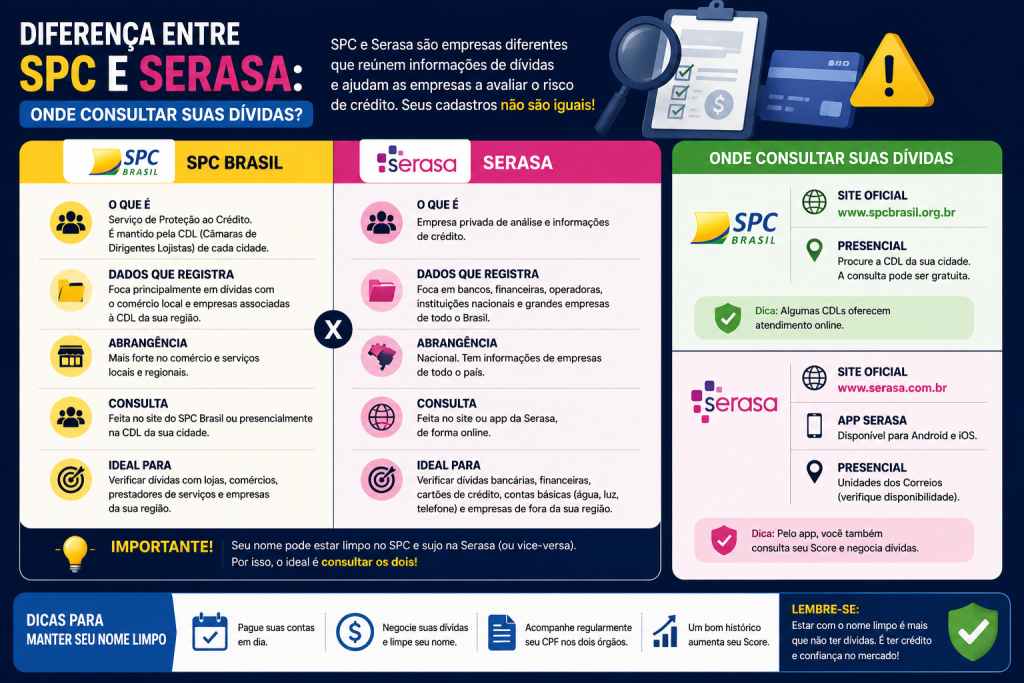

O Que São SPC Brasil e Serasa?

SPC Brasil e Serasa são os dois principais birôs de crédito do Brasil. Eles são empresas privadas que coletam, armazenam e compartilham informações sobre o histórico de crédito de pessoas físicas e jurídicas.

Quando você atrasa um pagamento, não paga uma dívida, ou tem problemas financeiros, essas informações são registradas nos birôs. Os bancos, lojistas e credores consultam esses birôs para decidir se devem emprestar dinheiro para você.

Portanto, SPC e Serasa têm um poder enorme sobre sua vida financeira. Eles podem aprovar ou negar seu crédito. Eles podem determinar a taxa de juros que você paga. Eles podem afetar sua reputação financeira.

Histórico: Como Tudo Começou

O SPC Brasil foi fundado em 1968 e é a associação de lojistas mais antiga do Brasil. Ele começou como uma forma de proteger o comércio contra fraudes e inadimplência.

A Serasa foi fundada em 1968 também, mas como uma empresa de informações de crédito. Ela foi adquirida pela Experian em 2007, uma das maiores empresas de crédito do mundo.

Portanto, ambos têm mais de 50 anos de história. Ambos têm poder institucional. Ambos afetam sua vida financeira.

Diferenças Principais: SPC vs Serasa

Embora ambos sejam birôs de crédito, existem diferenças importantes entre eles:

| Aspecto | SPC Brasil | Serasa |

|---|---|---|

| Fundação | 1968 | 1968 |

| Tipo de Instituição | Associação de Lojistas | Empresa de Informações de Crédito |

| Foco Principal | Comércio Varejista | Instituições Financeiras |

| Dados Coletados | Compras em lojas, atrasos, negativações | Empréstimos, financiamentos, cartões |

| Score | Não oferece score público | Oferece Score Serasa (0-1000) |

A principal diferença é que o SPC Brasil foca no comércio varejista, enquanto a Serasa foca em instituições financeiras.

Isso significa que se você atrasa pagamento em uma loja, o SPC Brasil saberá. Se você atrasa pagamento de um empréstimo, a Serasa saberá.

Portanto, você pode estar negativado em um birô e não estar no outro.

O Score: A Pontuação que Determina Seu Crédito

A Serasa oferece um Score (pontuação de crédito) que varia de 0 a 1000. Quanto maior o score, melhor sua reputação financeira.

O SPC Brasil não oferece um score público, mas usa um sistema de pontuação interno.

O score é calculado com base em vários fatores:

- Histórico de Pagamentos (40%): Você paga suas contas em dia?

- Registro de Dívidas (30%): Você tem dívidas registradas?

- Consultas ao CPF (10%): Quantas vezes seu CPF foi consultado?

- Atualização Cadastral (5%): Seus dados estão atualizados?

- Outros Fatores (15%): Relacionamento bancário, diversificação de crédito, etc.

Como Consultar Suas Dívidas no SPC

Você tem direito de consultar suas dívidas no SPC Brasil gratuitamente uma vez por ano.

Aqui está o passo a passo:

- Acesse o site www.spcbrasil.com.br

- Clique em “Consultar CPF”

- Insira seus dados pessoais (CPF, data de nascimento, e-mail)

- Você receberá um link de confirmação por e-mail

- Clique no link e você verá seu relatório

O relatório mostrará se você está negativado, quais são as dívidas, e quem está cobrando.

Como Consultar Suas Dívidas na Serasa

Você também tem direito de consultar suas dívidas na Serasa gratuitamente uma vez por ano.

Aqui está o passo a passo:

- Acesse o site www.serasa.com.br

- Clique em “Consultar Score”

- Insira seus dados pessoais (CPF, data de nascimento, e-mail)

- Você receberá um link de confirmação por e-mail

- Clique no link e você verá seu score e relatório

O relatório mostrará seu score, se você está negativado, quais são as dívidas, e quem está cobrando.

O Terceiro Birô: Boa Vista

Além de SPC e Serasa, existe um terceiro birô importante: a Boa Vista.

A Boa Vista é menor que SPC e Serasa, mas ainda é importante. Ela coleta informações sobre crédito, especialmente de empresas de telecomunicações e utilities.

Você também pode consultar a Boa Vista gratuitamente uma vez por ano em www.boavista.com.br

O Quarto Birô: Registrato (SCR) do Banco Central

Além dos três birôs privados, existe um quarto birô oficial: o Registrato (SCR) do Banco Central.

O Registrato é mantido pelo Banco Central e contém informações sobre empréstimos e financiamentos de todas as instituições financeiras.

Você pode consultar o Registrato gratuitamente em www.bcb.gov.br

O Registrato é muito importante porque mostra o “Fantasma do Prejuízo” – dívidas que você pagou com desconto (deságio) mas que deixam uma marca permanente.

Quando Você Está Negativado: O Que Significa

Se você está negativado, significa que uma dívida sua foi registrada nos birôs de crédito.

Estar negativado tem consequências sérias:

- Seu score cai drasticamente

- Você terá dificuldade em conseguir crédito

- Se conseguir crédito, pagará juros muito mais altos

- Você pode ser recusado em empréstimos, financiamentos, cartões

- Você pode ter dificuldade em alugar um imóvel

- Você pode ter dificuldade em conseguir emprego

Portanto, estar negativado é muito prejudicial.

Como Sair da Negativação

Se você está negativado, você tem algumas opções:

Opção 1: Pagar a Dívida Integral

A forma mais rápida de sair da negativação é pagar a dívida integral. Assim que você pagar, a dívida será removida dos birôs (normalmente em até 5 dias úteis).

Opção 2: Negociar um Acordo

Se você não pode pagar a dívida integral, você pode negociar um acordo com o credor. Você pode pagar em parcelas ou com desconto.

Cuidado: Se você aceitar um acordo com desconto (deságio), a dívida será marcada como “Prejuízo” no Registrato. Isso prejudicará seu score por muito tempo.

Opção 3: Esperar a Prescrição

Se você não pagar a dívida, ela prescreverá após 5 anos. Após 5 anos, a dívida não pode mais ser cobrada judicialmente.

Mas cuidado: Mesmo após a prescrição, a dívida pode continuar registrada nos birôs por até 5 anos adicionais.

Direitos do Consumidor: O Que Você Pode Fazer

Se você acredita que está negativado injustamente, você tem direitos:

- Direito de Saber: Você tem direito de saber por que está negativado

- Direito de Contestar: Você pode contestar a negativação

- Direito de Remover: Se a negativação é indevida, você pode exigir a remoção

- Direito de Indenização: Se sofreu danos morais, pode receber indenização

- Direito de Recurso: Você pode recorrer da decisão do birô

Se o birô não responder adequadamente, você pode reclamar no Procon ou processar judicialmente.

Proteção de Dados: LGPD e Seus Direitos

Com a Lei Geral de Proteção de Dados (LGPD), você tem direitos adicionais:

- Direito de Acesso: Você pode acessar todos os seus dados nos birôs

- Direito de Correção: Você pode corrigir dados incorretos

- Direito de Exclusão: Você pode solicitar a exclusão de dados em certas circunstâncias

- Direito de Portabilidade: Você pode solicitar seus dados em formato portável

Conclusão: Tome Controle de Seu Crédito

SPC e Serasa têm poder sobre sua vida financeira. Mas você também tem poder.

Consulte seus dados regularmente. Identifique erros. Conteste negativações indevidas. Pague suas dívidas em dia.

Com conhecimento e ação, você consegue manter um bom histórico de crédito e uma vida financeira saudável.

“Seu crédito é seu ativo mais valioso. Proteja-o com conhecimento, vigilância e ação.”

Guia Prático: Passo a Passo Para Consultar e Limpar Seu Nome

Semana 1: Diagnóstico Completo

Dia 1-2: Consulte os Três Birôs

Comece consultando SPC Brasil, Serasa e Boa Vista. Você tem direito a uma consulta grátis por ano em cada um. Anote todas as dívidas encontradas.

Dia 3: Consulte o Registrato

Acesse www.bcb.gov.br e consulte o Registrato do Banco Central. Procure por “Prejuízo” registrado. Isso é crucial.

Dia 4-7: Organize Suas Informações

Crie uma planilha com todas as dívidas encontradas: credor, valor, data, status. Isso será seu mapa de ação.

Semana 2: Investigação e Contestação

Dia 8-10: Identifique Dívidas Indevidas

Revise cada dívida. Você reconhece? Você já pagou? É uma fraude? Anote as dívidas que você contesta.

Dia 11-14: Envie Contestações

Para cada dívida que você contesta, envie uma contestação formal ao birô. Inclua provas (comprovante de pagamento, contrato cancelado, etc.).

Semana 3-4: Negociação

Dia 15-21: Entre em Contato com Credores

Para dívidas que você reconhece, entre em contato com o credor. Negocie um acordo. Tente pagar a dívida integral ou em parcelas.

Dia 22-30: Acompanhe Removções

Após pagar ou negociar, acompanhe a remoção da dívida dos birôs. Normalmente leva 5-10 dias úteis.

Casos Reais: Histórias de Sucesso

Caso 1: A Dívida Já Paga

Maria tinha uma dívida de R$ 5.000 em seu nome. Ela pagou a dívida há 2 anos, mas ela continuava registrada nos birôs.

Ela consultou o SPC e viu a dívida. Ela entrou em contato com o credor e pediu comprovante de pagamento. O credor confirmou que ela havia pago.

Maria enviou uma contestação formal ao SPC com o comprovante. O SPC removeu a dívida em 7 dias úteis.

Resultado: Seu score subiu de 450 para 680.

Caso 2: A Fraude de Identidade

João recebeu uma ligação de cobrança sobre uma dívida que ele não reconhecia. Ele consultou o Serasa e viu uma dívida de R$ 8.000 em seu nome.

João nunca havia solicitado esse crédito. Era fraude de identidade.

João registrou um Boletim de Ocorrência na polícia. Ele enviou contestações formais ao Serasa e ao credor. Ele também entrou em contato com o Banco Central.

Após 30 dias, a dívida foi removida dos birôs.

Resultado: Seu score foi restaurado. Ele também ativou a “Proteção do CPF” na Receita Federal para evitar futuras fraudes.

Caso 3: O Acordo com Desconto

Ana tinha uma dívida de R$ 10.000. Ela não podia pagar o valor integral. Ela negociou um acordo com o credor e pagou R$ 6.000 (40% de desconto).

A dívida foi removida do SPC e Serasa. Mas ela viu um registro de “Prejuízo” no Registrato do Banco Central.

Ana entrou em contato com o credor e pediu para remover o registro de prejuízo. O credor se recusou.

Ana consultou um advogado. O advogado explicou que o registro de prejuízo é permanente e afetará seu score por anos.

Lição: Antes de aceitar um acordo com desconto, considere o impacto de longo prazo no seu score.

Mitos e Verdades Sobre SPC e Serasa

Mito 1: “Se Pagar a Dívida, Ela Desaparece Imediatamente”

Verdade: Normalmente leva 5-10 dias úteis para a dívida ser removida após o pagamento. Em alguns casos, pode levar até 30 dias.

Mito 2: “Dívida Prescrita Desaparece Automaticamente”

Verdade: Dívida prescrita não pode mais ser cobrada judicialmente, mas pode continuar registrada nos birôs por até 5 anos adicionais.

Mito 3: “CPF na Nota Aumenta o Score”

Verdade: Isso é um mito. Colocar CPF na nota não afeta seu score. O que afeta é pagar em dia.

Mito 4: “Existem Empresas que Limpam o Nome Magicamente”

Verdade: Isso é fraude. A única forma de sair da negativação é pagando a dívida ou provando que é indevida.

Mito 5: “Score Baixo é Permanente”

Verdade: Score pode melhorar. Com bom comportamento financeiro, você consegue aumentar seu score em meses.

O Impacto do Open Finance

O Open Finance é uma revolução no sistema de crédito brasileiro.

Com Open Finance, você pode compartilhar seus dados bancários com SPC e Serasa. Isso permite que eles vejam seu comportamento financeiro real.

Se você tem bom comportamento (paga contas em dia, tem fluxo de caixa positivo), o Open Finance pode aumentar seu score significativamente.

Portanto, se você está tentando melhorar seu score, autorize o Open Finance.

Recursos Adicionais

Consultar Score Gratuitamente

- SPC Brasil: www.spcbrasil.com.br

- Serasa: www.serasa.com.br

- Boa Vista: www.boavista.com.br

- Registrato: www.bcb.gov.br

Proteção e Segurança

- Proteção do CPF: www.gov.br (Receita Federal)

- Bloqueio de Consultas: Solicite ao Banco Central

Reclamações e Direitos

- Procon: www.procon.sp.gov.br

- Banco Central: www.bcb.gov.br

- Ministério Público: Procure orientação

Conclusão Final: Você Tem Poder

SPC e Serasa têm informações sobre você. Mas você também tem poder.

Você tem direito de consultar seus dados. Você tem direito de contestar erros. Você tem direito de exigir a remoção de informações indevidas.

Com conhecimento e ação, você consegue manter um bom histórico de crédito e uma vida financeira saudável.

Comece hoje. Consulte seus dados. Identifique erros. Tome ação.

Seu futuro financeiro depende disso.