Limpa Nome Pago vs. Limpa Nome Grátis: Cuidado com os Golpes do “Apagão” de Dívidas

A comparação entre Limpa Nome Pago vs. Limpa Nome Grátis costuma gerar dúvidas em consumidores que desejam negociar dívidas e recuperar o acesso ao crédito. Na internet, existem plataformas legítimas, canais públicos, escritórios profissionais e também anúncios fraudulentos que prometem eliminar restrições sem pagamento da dívida.

Algumas ofertas utilizam expressões como “apagão de dívidas”, “exclusão definitiva”, “limpeza judicial” ou “retirada garantida do CPF”. Em muitos casos, os responsáveis pedem um valor antecipado e afirmam possuir um método secreto para remover registros dos órgãos de proteção ao crédito.

A verdade é que uma dívida legítima não desaparece apenas porque o consumidor pagou uma empresa intermediária. A regularização normalmente exige pagamento, acordo com o credor, reconhecimento de erro, prescrição aplicável ou decisão judicial baseada em um direito real.

Neste guia, você entenderá o que pode ser feito gratuitamente, quando um serviço pago pode ser legítimo, quais promessas indicam fraude e como negociar dívidas sem colocar seus dados e seu dinheiro em risco.

O que significa limpar o nome?

Limpar o nome significa retirar uma restrição negativa vinculada ao CPF nos bancos de dados de proteção ao crédito. Essa retirada pode ocorrer depois do pagamento, da formalização de um acordo, da correção de uma informação indevida ou do encerramento do prazo legal de manutenção do registro.

Entretanto, limpar o nome não é necessariamente o mesmo que quitar completamente a dívida. Em uma renegociação parcelada, por exemplo, o credor pode providenciar a retirada da negativação depois do pagamento da entrada ou da primeira parcela, embora as prestações seguintes continuem existindo.

O registro pode ser retirado em situações como:

- Pagamento integral da dívida;

- Acordo aceito pelo credor;

- Pagamento da parcela exigida para início da renegociação;

- Correção de uma negativação indevida;

- Cancelamento de contrato reconhecido pelo fornecedor;

- Decisão judicial favorável;

- Fim do período permitido para permanência da negativação.

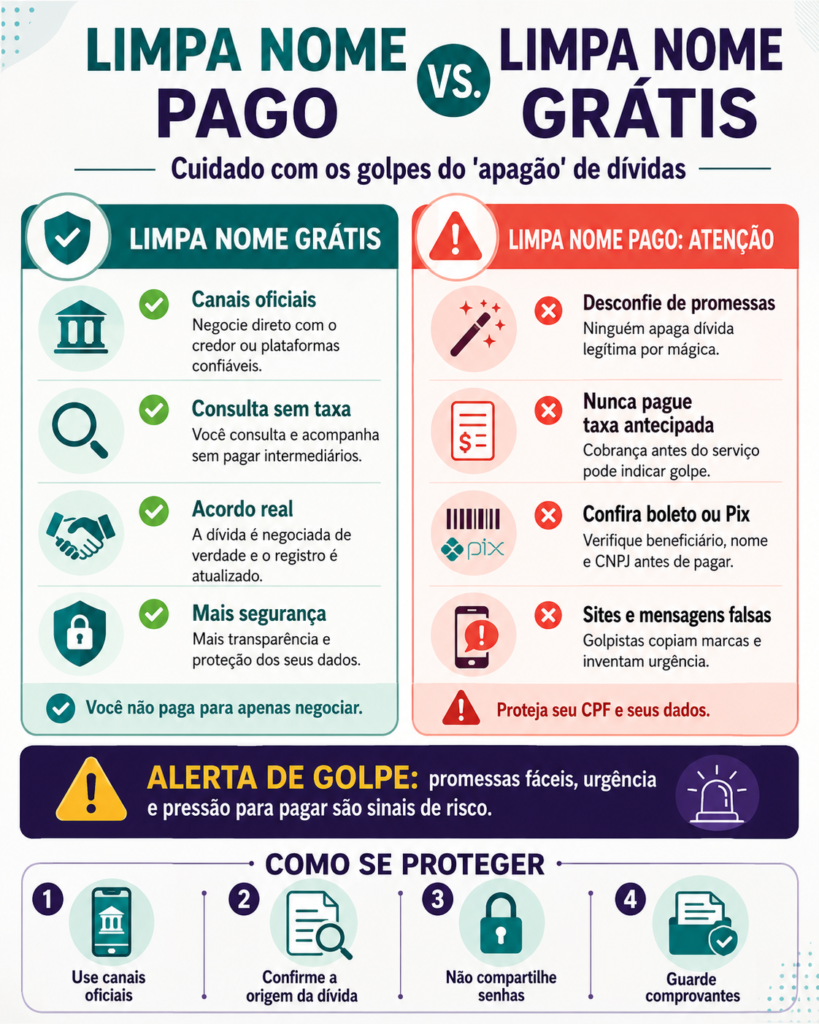

O que é o Limpa Nome grátis?

“Limpa Nome grátis” normalmente significa que o consumidor não paga uma taxa apenas para consultar propostas, conversar com o credor ou registrar uma reclamação.

A negociação pode ser feita diretamente com o banco, loja, operadora ou empresa responsável pela cobrança. Também existem plataformas de negociação e canais públicos que permitem iniciar o contato sem cobrança pelo atendimento.

Isso não significa que a dívida será perdoada. O serviço de consulta ou negociação pode ser gratuito, mas o consumidor ainda precisará cumprir o acordo aceito.

Entre as alternativas gratuitas estão:

- Atendimento oficial do próprio credor;

- Aplicativo ou site oficial da empresa;

- Plataformas de renegociação sem taxa de consulta;

- Consumidor.gov.br;

- Procon estadual ou municipal;

- Campanhas públicas de renegociação;

- Centros de conciliação, conforme o caso;

- Programas de apoio ao consumidor superendividado.

O que é um serviço pago de limpeza de nome?

Um serviço pago pode envolver trabalho profissional legítimo, como análise de documentos, orientação financeira, elaboração de defesa, representação jurídica ou revisão de uma cobrança.

Advogados, contadores e consultores podem cobrar honorários por atividades efetivamente realizadas. Contudo, o profissional deve explicar qual serviço será prestado, quais são os riscos e quais resultados dependem de terceiros ou de uma decisão judicial.

Um serviço pago pode ser legítimo quando:

- Existe contrato claro;

- O responsável é identificado;

- Os honorários estão informados;

- O serviço possui uma finalidade jurídica ou financeira real;

- Não existe promessa de resultado garantido;

- O consumidor recebe documentos e comprovantes;

- Os riscos e limitações são explicados;

- A empresa possui canais verificáveis de atendimento.

Pagar por orientação profissional é diferente de pagar para “comprar” a exclusão de uma dívida legítima. Nenhuma empresa séria pode vender pontos de Score ou garantir a retirada definitiva de todo registro financeiro.

O que é o golpe do “apagão” de dívidas?

O golpe do “apagão” de dívidas utiliza a promessa de eliminar registros financeiros sem pagamento ou negociação com os credores.

Os criminosos podem afirmar que possuem acesso interno a bancos de dados, decisões judiciais secretas, contatos em órgãos públicos ou sistemas capazes de apagar todo o histórico do consumidor.

Depois de receber o pagamento, eles podem desaparecer, enviar documentos falsos ou mostrar uma tela manipulada para convencer a vítima de que o serviço foi realizado.

As promessas mais comuns incluem:

- “Apagamos todas as dívidas em 24 horas”;

- “Excluímos seu CPF do sistema bancário”;

- “Retirada garantida sem pagar o credor”;

- “Ação judicial automática para limpar o nome”;

- “Aumentamos seu Score imediatamente”;

- “Removemos histórico do Banco Central”;

- “Cobramos apenas uma taxa de liberação”;

- “Temos acesso exclusivo ao sistema dos birôs”.

Por que não existe um apagão legítimo de dívidas?

Bancos de dados de crédito mantêm informações conforme regras legais e contratos com os credores. Uma empresa externa não pode simplesmente entrar no sistema e apagar dados verdadeiros.

Quando uma informação está correta, a exclusão depende de um motivo legítimo, como pagamento, renegociação, prescrição do registro, decisão judicial ou reconhecimento de erro.

Quando a dívida é indevida, o consumidor tem direito de contestar e exigir a correção. Porém, será necessário apresentar informações e permitir que o caso seja analisado.

Portanto, quem promete apagar qualquer dívida, independentemente da origem, provavelmente está escondendo riscos ou aplicando um golpe.

Limpa Nome grátis significa perdão da dívida?

Não. A gratuidade normalmente está relacionada ao acesso ao canal de negociação, e não ao desaparecimento da obrigação.

Em campanhas de renegociação, os credores podem oferecer descontos, parcelamentos e redução de encargos.

Cada proposta depende do contrato, do tempo de atraso e da política comercial da empresa.

O consumidor deve conferir se o acordo representa quitação integral ou apenas renegociação do saldo. Também deve verificar o que acontecerá se uma parcela atrasar.

Principais diferenças entre serviço gratuito e serviço pago

| Serviço gratuito | Serviço profissional pago | Oferta suspeita |

|---|---|---|

| Permite consultar, negociar ou reclamar sem taxa de atendimento. | Cobra por análise, orientação ou representação específica. | Cobra para apagar qualquer dívida de forma garantida. |

| O pagamento é feito ao credor conforme o acordo. | Os honorários são separados do valor da dívida. | O dinheiro é enviado para pessoa ou conta desconhecida. |

| Utiliza canais oficiais. | Possui contrato e identificação profissional. | Utiliza apenas redes sociais ou mensagens. |

| Não promete aumento imediato do Score. | Explica que o resultado depende da análise do caso. | Promete Score alto ou crédito garantido. |

Sinais de um golpe de limpeza de nome

Os anúncios fraudulentos costumam combinar promessas extraordinárias com pressão para pagamento imediato.

Fique atento aos seguintes sinais:

- Garantia de resultado em prazo muito curto;

- Promessa de apagar dívida legítima sem negociação;

- Pedido de Pix para pessoa física;

- Recusa em fornecer contrato;

- Ausência de endereço ou CNPJ verificável;

- Uso indevido de nomes de órgãos públicos;

- Logotipos copiados de instituições conhecidas;

- Pedido de senha bancária ou da conta Gov.br;

- Solicitação de código recebido por SMS;

- Pressão para pagar antes de analisar documentos;

- Depoimentos genéricos ou imagens manipuladas;

- Ameaças de bloqueio imediato do CPF.

Cuidado com sites falsos de renegociação

Criminosos podem criar páginas semelhantes aos sites oficiais de bancos, birôs de crédito e programas governamentais.

A vítima informa CPF, telefone, endereço e outros dados. Em seguida, recebe um boleto ou uma chave Pix para quitar uma dívida com suposto desconto.

O pagamento, porém, vai para o golpista. A dívida verdadeira continua existindo.

Antes de negociar:

- Digite o endereço oficial diretamente no navegador;

- Evite acessar links patrocinados sem conferir o domínio;

- Verifique o nome do beneficiário;

- Compare o CNPJ do recebedor com o credor;

- Confirme a proposta por outro canal;

- Não instale aplicativos enviados por desconhecidos;

- Não compartilhe códigos de autenticação;

- Guarde todos os comprovantes.

Como negociar uma dívida gratuitamente?

1. Consulte a situação

Identifique todas as dívidas, valores, credores, datas de vencimento e restrições existentes.

2. Confirme a origem

Antes de reconhecer ou pagar, verifique se o contrato realmente pertence a você.

3. Procure o credor

Utilize o aplicativo, site, telefone ou agência oficial da empresa responsável.

4. Peça uma proposta completa

Solicite valor à vista, valor parcelado, juros, número de parcelas e datas de vencimento.

5. Analise o orçamento

Aceite apenas uma prestação que possa ser mantida sem prejudicar despesas essenciais.

6. Formalize o acordo

Guarde o documento com as condições, o valor total e as regras para retirada da negativação.

7. Acompanhe a atualização

Depois do pagamento, consulte novamente para confirmar a baixa da restrição.

Quando procurar o Procon ou o Consumidor.gov.br?

Esses canais podem ser utilizados quando o consumidor não consegue resolver diretamente um conflito com uma empresa.

Procure ajuda quando houver:

- Dívida não reconhecida;

- Negativação indevida;

- Pagamento não atualizado;

- Cobrança de valor diferente do contratado;

- Recusa injustificada de fornecer documentos;

- Dificuldade para cancelar serviço;

- Descumprimento de acordo;

- Cobrança abusiva ou constrangedora.

O atendimento público não exige que o consumidor pague uma empresa intermediária para registrar a reclamação.

Quando um advogado pode ser necessário?

A orientação jurídica pode ser útil quando existe negativação indevida, fraude documental, cobrança judicial, discussão sobre prescrição ou prejuízo relevante.

O advogado pode analisar documentos, explicar os direitos, negociar, elaborar uma defesa ou ajuizar uma ação quando houver fundamento.

Entretanto, nenhum profissional deve garantir uma vitória antes de examinar o caso. Processos judiciais envolvem provas, defesa da outra parte e decisão do juiz.

Desconfie de anúncios que utilizem termos jurídicos para vender uma exclusão automática de registros.

Pagar uma assessoria cancela a dívida?

Não. O pagamento de honorários remunera o serviço da assessoria ou do profissional. Ele não substitui o pagamento ou a negociação da dívida.

Antes de contratar, pergunte:

- Qual atividade será realizada;

- Qual é o valor dos honorários;

- Quais despesas adicionais podem existir;

- Se haverá negociação direta com o credor;

- Quais resultados dependem de terceiros;

- Como o contrato pode ser cancelado;

- Como será prestada a informação sobre o andamento.

Não assine procurações amplas sem compreender os poderes concedidos.

É possível retirar uma negativação sem pagar?

Sim, mas somente quando existe um motivo legítimo. Isso pode ocorrer quando a cobrança é indevida, o contrato não foi realizado pelo consumidor, a dívida já foi paga ou o registro ultrapassou o prazo permitido.

Nesses casos, a retirada não representa um truque. Ela decorre da correção de uma irregularidade.

Exemplos incluem:

- Fraude de identidade;

- Contrato cancelado corretamente;

- Pagamento não reconhecido pelo sistema;

- Cobrança duplicada;

- Dívida atribuída à pessoa errada;

- Ausência de contratação;

- Registro mantido além do prazo legal;

- Decisão judicial específica.

Dívida prescrita pode ser apagada?

Prescrição, negativação e existência da dívida são assuntos diferentes. O término do prazo de cobrança judicial não equivale automaticamente a uma quitação.

Da mesma forma, o encerramento do prazo da negativação impede a permanência daquele registro restritivo, mas não transforma a dívida em pagamento.

Antes de negociar uma dívida antiga, verifique o tipo de obrigação, a data, possíveis acordos anteriores e a situação jurídica.

Evite empresas que utilizam o argumento da prescrição para prometer a eliminação de qualquer histórico.

Limpar o nome aumenta o Score imediatamente?

Não existe garantia. A retirada da negativação elimina uma informação negativa ativa, mas o Score continua considerando outros fatores.

Podem continuar influenciando:

- Histórico de pagamentos;

- Outras dívidas existentes;

- Contratos de crédito ativos;

- Uso dos limites disponíveis;

- Consultas recentes;

- Dados cadastrais;

- Informações do Cadastro Positivo;

- Tempo de relacionamento financeiro.

Portanto, anúncios que prometem limpeza do nome e aumento garantido do Score devem ser vistos com desconfiança.

Como verificar se uma proposta é verdadeira?

- Confirme a dívida nos canais oficiais;

- Verifique quem está oferecendo o acordo;

- Pesquise razão social e CNPJ;

- Confira o domínio do site e o e-mail;

- Leia o contrato completo;

- Examine o nome do beneficiário;

- Compare a proposta com a oferecida pelo credor;

- Não forneça senhas;

- Não aceite pressão;

- Guarde prints, boletos e protocolos.

O que fazer se você caiu no golpe?

Avise o banco imediatamente

Informe a fraude assim que perceber o problema e solicite a análise da transação.

Guarde todas as provas

Preserve mensagens, comprovantes, anúncios, números de telefone, e-mails, boletos e chaves Pix.

Registre um boletim de ocorrência

O documento formaliza o relato e pode ajudar nas contestações.

Denuncie a página ou perfil

Solicite a remoção do anúncio nas redes sociais, plataformas e mecanismos de busca.

Altere senhas

Caso tenha fornecido credenciais, troque as senhas e ative a autenticação em duas etapas.

Monitore o CPF

Acompanhe consultas, contas, empréstimos e outras movimentações desconhecidas.

Registre uma reclamação

Quando houver uma empresa identificável envolvida, procure os canais de defesa do consumidor.

Como organizar as dívidas sem cair em novas promessas?

A recuperação financeira depende de um plano possível, e não de soluções milagrosas.

- Liste todas as dívidas;

- Separe despesas essenciais;

- Calcule quanto pode pagar por mês;

- Priorize dívidas com juros altos;

- Compare propostas;

- Não faça vários acordos de uma vez;

- Evite empréstimos caros para quitar dívidas antigas;

- Crie uma pequena reserva;

- Acompanhe todos os vencimentos;

- Revise o orçamento mensalmente.

Checklist antes de pagar qualquer acordo

- A dívida foi reconhecida;

- O credor foi confirmado;

- O valor original foi informado;

- O desconto foi calculado corretamente;

- O valor total parcelado está claro;

- Os juros foram apresentados;

- A parcela cabe no orçamento;

- O beneficiário foi conferido;

- O acordo foi salvo;

- As regras da baixa foram explicadas;

- Não houve pedido de senha;

- O canal utilizado é oficial.

Perguntas frequentes

Existe limpeza de nome totalmente gratuita?

A consulta, reclamação e negociação podem ser gratuitas. Porém, a dívida reconhecida precisa ser paga,

renegociada ou resolvida conforme o caso.

Uma empresa pode cobrar para negociar?

Um profissional pode cobrar por assessoria, mas deve explicar o serviço. O consumidor também pode procurar diretamente o credor sem pagar um intermediário.

É possível apagar todas as dívidas por decisão judicial?

Não existe ação automática que apague qualquer débito. Cada cobrança precisa ser analisada com base nos documentos e na legislação.

O Procon cobra para limpar o nome?

O Procon não vende serviços de limpeza de nome. Seus canais orientam e recebem reclamações sem cobrar

honorários do consumidor.

Devo pagar uma taxa para liberar o desconto?

Desconfie. Confirme qualquer cobrança diretamente com o credor pelos canais oficiais.

Posso pagar um acordo por Pix?

Pode existir essa opção, mas confira cuidadosamente o beneficiário. Não faça transferência para uma

pessoa desconhecida.

Limpar o nome garante cartão ou empréstimo?

Não. A aprovação depende da política da instituição, renda, endividamento e outros critérios.

Como saber se o boleto é verdadeiro?

Confira o beneficiário, o CNPJ, o valor e a origem do documento antes de confirmar o pagamento.

Conclusão

A comparação entre Limpa Nome Pago vs. Limpa Nome Grátis não deve ser resumida à ideia de que um serviço pago é sempre fraude ou de que um serviço gratuito perdoará a dívida.

Canais gratuitos permitem consultar, reclamar e negociar diretamente. Serviços profissionais podem cobrar por atividades reais, como análise jurídica e representação. Entretanto, ninguém pode garantir o apagamento de toda dívida legítima.

O golpe do “apagão” de dívidas se aproveita da urgência e da esperança do consumidor. Os criminosos prometem resultados imediatos, pedem pagamento antecipado e muitas vezes utilizam nomes de empresas ou programas conhecidos.

A proteção começa pela verificação. Confirme a origem da dívida, procure o credor, utilize canais oficiais e leia o acordo antes de pagar.

Quando a cobrança for indevida, conteste e reúna provas. Quando a dívida for legítima, negocie uma condição que possa ser cumprida sem comprometer despesas essenciais.

Informação e planejamento são mais seguros do que qualquer promessa milagrosa. Limpar o nome é um processo de regularização, e não um serviço secreto capaz de apagar o passado financeiro.