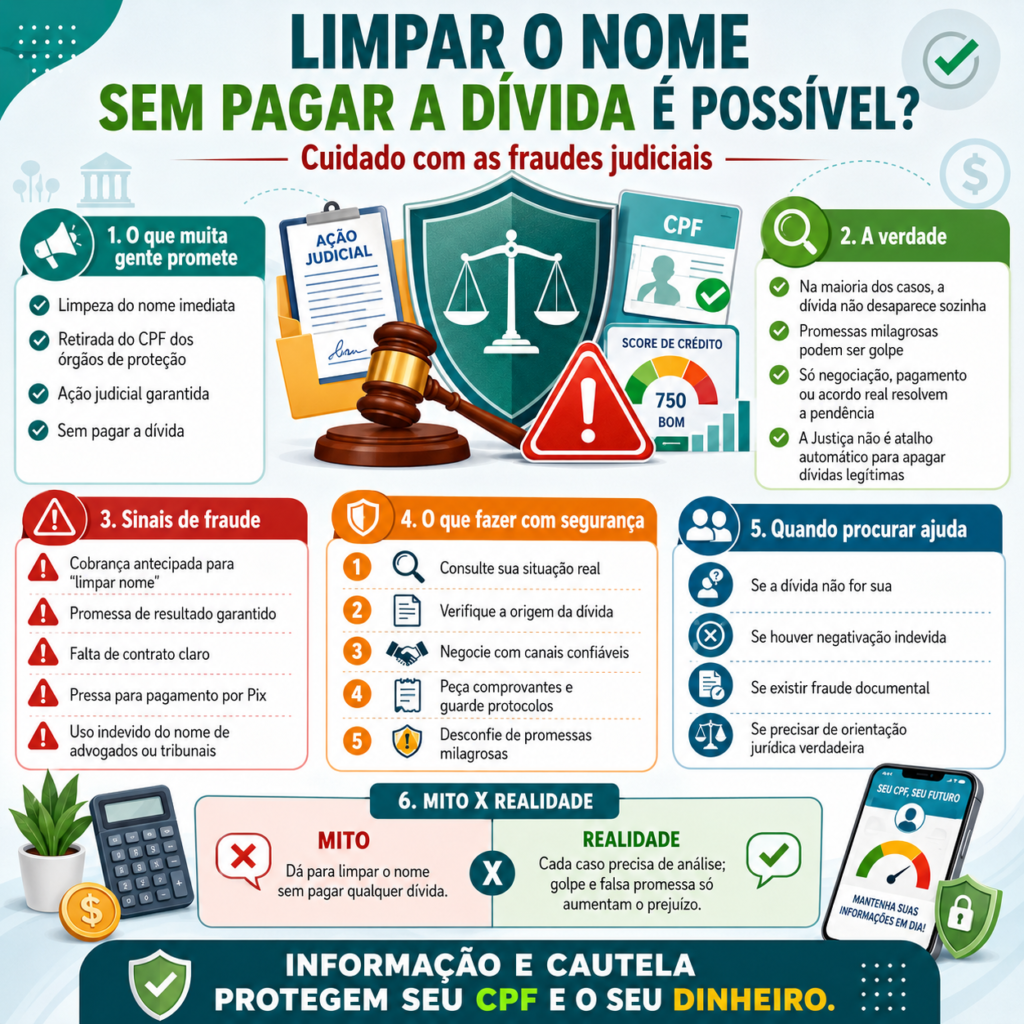

Limpar o Nome Sem Pagar a Dívida é Possível? Cuidado com as Fraudes Judiciais

A inadimplência é uma realidade desafiadora para milhões de brasileiros. Em meio a dificuldades financeiras, a busca por soluções rápidas e eficazes para regularizar o nome se torna premente. É nesse cenário de vulnerabilidade que surgem propostas tentadoras, muitas vezes veiculadas por meio de promessas milagrosas: a possibilidade de ter o nome limpo sem a necessidade de quitar os débitos. Contudo, essa oferta, que à primeira vista pode parecer um alívio, esconde uma complexa rede de fraudes judiciais, conhecida como a “indústria do Limpa Nome”, que não apenas ilude consumidores, mas também gera prejuízos incalculáveis para a economia e o sistema de justiça do país.

Este artigo visa desmistificar a ideia de que é possível “limpar o nome” sem pagar as dívidas, expondo os mecanismos por trás dessas fraudes, os riscos legais e financeiros para o consumidor, o impacto no mercado de crédito e as formas legítimas de buscar a saúde financeira. A tese central é clara: a limpeza de nome sem o devido pagamento da dívida é uma ilusão jurídica perigosa, que pode transformar um problema financeiro em uma grave questão legal.

O Funcionamento do Esquema: Anatomia de uma Fraude

A chamada “indústria do Limpa Nome” opera por meio de um mecanismo engenhoso e, infelizmente, eficaz em ludibriar pessoas em situação de desespero. O esquema se baseia na utilização de liminares judiciais para forçar a retirada temporária do nome de devedores dos cadastros de inadimplentes, como Serasa, SPC e Boa Vista. A estratégia é relativamente simples, mas profundamente enganosa.

O Papel das Associações de Fachada e o Art. 43 do CDC

No centro dessa fraude estão as associações de defesa do consumidor, muitas vezes criadas especificamente para esse fim e sem qualquer lastro real de atuação. Essas entidades, que frequentemente operam como associações de fachada, ingressam com ações coletivas na Justiça em nome de milhares de consumidores. O principal argumento jurídico utilizado é a suposta falta de notificação prévia do devedor sobre a inclusão de seu nome nos cadastros de inadimplentes, conforme previsto no Art. 43, § 2º, do Código de Defesa do Consumidor (CDC). Este artigo estabelece que o consumidor deve ser comunicado por escrito sobre a negativação, antes que ela ocorra.

Embora a exigência de notificação seja legítima e fundamental para a proteção do consumidor, as investigações têm demonstrado que, na vasta maioria dos casos orquestrados por essa “indústria”, a comunicação foi realizada regularmente pelos órgãos de proteção ao crédito. A alegação de falta de notificação, portanto, é frequentemente falsa ou distorcida, servindo apenas como pretexto para a ação judicial.

Liminares em Massa e a Ilusão do “Nome Limpo”

Um dos pilares do esquema é a busca por liminares judiciais em massa. Essas associações direcionam suas ações para comarcas de pequeno porte, onde o volume de processos é menor e, consequentemente, a análise dos pedidos pode ser mais célere e menos aprofundada. Em muitos casos, os juízes, sobrecarregados ou sem o devido conhecimento da complexidade do esquema, concedem as liminares que determinam a exclusão do nome dos devedores dos cadastros públicos.

A partir da concessão da liminar, o nome do devedor é retirado das consultas públicas realizadas por empresas e instituições financeiras. Isso cria uma falsa sensação de que a dívida desapareceu e que o consumidor está novamente com o “nome limpo”. No entanto, essa é uma ilusão perigosa. A dívida original não é quitada nem extinta; ela continua existindo nos registros internos dos credores e nos cartórios de protesto. O que ocorre é apenas uma ocultação temporária da restrição.

A diferença crucial reside no fato de que, enquanto os cadastros públicos podem ser limpos por uma liminar, o Sistema de Informações de Crédito (SCR) do Banco Central, que é consultado por bancos e grandes instituições financeiras, continua a registrar a dívida. Além disso, os cartórios de protesto mantêm os registros dos títulos protestados. Se a liminar for cassada ou expirar, o nome do consumidor volta a ser negativado, e ele pode se encontrar em uma situação ainda mais delicada, com a dívida acumulada e a reputação ainda mais comprometida.

Operação Limpa Nome e Casos de Corrupção

A gravidade e a dimensão da “indústria do Limpa Nome” levaram à deflagração de diversas investigações e operações policiais em todo o país. A “Operação Limpa Nome”, conduzida por Ministérios Públicos estaduais e órgãos do Judiciário, tem revelado a face criminosa por trás desses esquemas, expondo o envolvimento de advogados, associações e até mesmo magistrados.

Números que Chocam e o Impacto Nacional

Os dados levantados pelas investigações são alarmantes. Estima-se que, nos últimos cinco anos, cerca de R$ 130 bilhões em débitos tenham sido ocultados das bases de consulta nacional por meio dessas fraudes [1]. Somente no estado da Paraíba, o golpe já escondeu mais de R$ 66 milhões em dívidas, afetando diretamente mais de 140 credores [2]. Esses números demonstram não apenas a escala da fraude, mas também o profundo impacto econômico que ela gera.

O Envolvimento de Magistrados e a Corrupção Judicial

Um dos aspectos mais preocupantes das investigações é o envolvimento de magistrados em alguns desses esquemas. Casos de corrupção judicial têm vindo à tona, revelando como a “indústria do Limpa Nome” conseguiu cooptar agentes do sistema de justiça para facilitar a concessão de liminares fraudulentas. Um exemplo emblemático ocorreu em Caldas Brandão, na Paraíba, onde um juiz foi investigado por supostamente receber propina para favorecer uma associação que atuava no esquema. O magistrado foi afastado do cargo, e o Ministério Público denunciou sete pessoas ligadas ao esquema por crimes como corrupção, falsidade documental, lavagem de dinheiro e organização criminosa [1].

Outro caso de destaque foi em São Gonçalo do Piauí, um pequeno município com menos de 5 mil habitantes, onde uma associação teria conseguido liminares para impressionantes 63 mil pessoas. A escolha de cidades menores, com menor volume processual, é uma tática comum para obter decisões judiciais mais rapidamente e com menos escrutínio [1].

Vítimas e Prejuízos Reais

Os prejuízos não se limitam apenas aos credores e ao sistema judiciário. Consumidores, muitas vezes sem plena consciência da ilegalidade do esquema, também se tornam vítimas. Um empresário do setor de energia solar relatou um prejuízo de aproximadamente R$ 3 milhões após conceder crédito a um cliente que, graças a uma liminar fraudulenta, aparecia com o nome limpo, mas possuía um histórico de inadimplência oculto [1]. Esse tipo de situação mina a confiança no mercado e afeta a capacidade de empresas sérias de conceder crédito de forma segura.

O Conceito de Litigância Predatória e Abusiva

A proliferação dessas ações judiciais fraudulentas levou o sistema de justiça a cunhar e aprofundar o conceito de litigância predatória e abusiva. O Conselho Nacional de Justiça (CNJ) tem sido um ator fundamental na identificação e combate a essas práticas, que comprometem a eficiência e a credibilidade do Poder Judiciário.

Definição e Características

O CNJ define litigância abusiva como o

“desvio ou manifesto excesso dos limites impostos pela finalidade social, jurídica, política e/ou econômica do direito de acesso ao Poder Judiciário, inclusive no polo passivo, comprometendo a capacidade de prestação jurisdicional e o acesso à Justiça” [4].

A litigância predatória, por sua vez, é uma forma agravada da abusiva, caracterizada por um elevado grau de lesividade, reiteração e impactos significativos para toda a sociedade.

Essas práticas se manifestam de diversas formas, incluindo:

- Demandas sem fundamento ou temerárias: Ações judiciais que carecem de base legal ou fática, movidas apenas com o intuito de obter vantagens indevidas.

- Demandas artificiais ou divididas sem necessidade: Fracionamento de pedidos ou ajuizamento de múltiplas ações com o mesmo objetivo, visando sobrecarregar o sistema ou dificultar a defesa da parte contrária.

- Demandas procrastinatórias, frívolas ou fraudulentas: Ações que buscam apenas atrasar o andamento de processos legítimos ou enganar o Judiciário.

- Comportamentos que caracterizam assédio processual: Táticas que visam intimidar ou desgastar a parte contrária ou o próprio juiz.

O Impacto no Judiciário e as Sanções

A “indústria do Limpa Nome” tem contribuído significativamente para o “entupimento” do Judiciário, sobrecarregando varas e tribunais com um volume massivo de processos artificiais. Isso gera um gargalo que prejudica a celeridade processual para quem realmente precisa da justiça, atrasando a resolução de casos legítimos e minando a confiança da população no sistema.

Diante desse cenário, o Judiciário tem adotado medidas mais rigorosas. Juízes estão cada vez mais atentos aos indícios de litigância de má-fé e têm aplicado sanções, como multas, aos litigantes que agem de forma desleal. Além disso, advogados envolvidos em esquemas fraudulentos podem ter suas inscrições suspensas ou cassadas pela Ordem dos Advogados do Brasil (OAB), enfrentando também processos criminais.

Aspectos Jurídicos: Dívida Prescrita vs. Negativação

É crucial diferenciar a situação de uma dívida prescrita daquela em que o nome é “limpo” por meio de fraudes. A prescrição de uma dívida é um instituto jurídico legítimo, mas não significa que a dívida desapareceu ou que o devedor está isento de pagá-la.

A Prescrição da Dívida e o Entendimento do STJ

No Brasil, o prazo geral de prescrição para a cobrança de dívidas é de cinco anos, conforme o Código Civil. Após esse período, o credor perde o direito de acionar judicialmente o devedor para cobrar o débito. O Superior Tribunal de Justiça (STJ) tem um entendimento consolidado sobre o tema: uma dívida prescrita não pode ser cobrada judicialmente nem extrajudicialmente [3]. Isso significa que o credor não pode mais enviar cartas de cobrança, fazer ligações insistentes ou protestar o título em cartório.

No entanto, o STJ também esclarece que a dívida prescrita pode constar em plataformas de negociação, como o “Serasa Limpa Nome”, desde que essa inclusão não configure uma negativação pública. Ou seja, a dívida pode ser oferecida para renegociação, mas o nome do devedor não pode ser incluído em cadastros de inadimplentes de forma a restringir seu acesso ao crédito no mercado [3].

Serasa Limpa Nome e o SCR do Banco Central

A plataforma Serasa Limpa Nome é um exemplo de ferramenta legítima para a renegociação de dívidas, inclusive as prescritas. Ela permite que o consumidor negocie diretamente com os credores, buscando condições favoráveis para quitar seus débitos. A inclusão de dívidas prescritas nessa plataforma não é considerada uma negativação, pois o objetivo é facilitar a conciliação e não restringir o crédito.

Por outro lado, o Sistema de Informações de Crédito (SCR) do Banco Central é um banco de dados que registra todas as operações de crédito e dívidas de pessoas físicas e jurídicas com as instituições financeiras. O SCR é uma ferramenta de gestão de risco para os bancos e é constantemente consultado antes da concessão de novos créditos. Uma dívida, mesmo que prescrita e retirada dos cadastros públicos por liminar, continuará a aparecer no SCR, impactando negativamente a capacidade do consumidor de obter novos empréstimos ou financiamentos. É por isso que a “limpeza” do nome por meio de liminares é uma solução superficial e temporária.

Consequências Econômicas e Sociais

Os efeitos da “indústria do Limpa Nome” transcendem a esfera individual do devedor e do credor, gerando profundas consequências econômicas e sociais para todo o país.

Aumento do Custo do Crédito e Quebra de Confiança

Quando as instituições financeiras e empresas credoras se deparam com um cenário de fraudes e ocultação de dívidas, o risco de inadimplência aumenta exponencialmente. Para compensar esse risco, elas são forçadas a elevar o custo do crédito, o que se traduz em taxas de juros mais altas para todos os consumidores, inclusive aqueles que mantêm suas contas em dia. Esse fenômeno é conhecido como aumento do spread bancário, e impacta diretamente a capacidade de investimento e consumo da população.

Além disso, a proliferação de esquemas fraudulentos gera uma quebra de confiança no sistema de crédito. Empresas e bancos se tornam mais cautelosos na concessão de empréstimos e financiamentos, endurecendo os critérios e dificultando o acesso ao crédito para a maioria dos brasileiros. Isso pode frear o crescimento econômico e prejudicar o desenvolvimento de pequenos e médios negócios.

Risco de Criminalização do Consumidor

Um dos riscos mais graves para o consumidor que se envolve nesses esquemas é a possibilidade de ser criminalizado. Ao participar de ações judiciais fraudulentas, mesmo que sem plena consciência, o indivíduo pode ser enquadrado em crimes como falsidade documental, estelionato ou até mesmo organização criminosa. As consequências podem ir muito além da esfera financeira, resultando em processos criminais, multas e até mesmo penas de prisão.

Guia Prático: Como Sair das Dívidas com Segurança

Diante de um cenário tão complexo e repleto de armadilhas, é fundamental que o consumidor endividado saiba como buscar a saúde financeira de forma legítima e segura. Não existem atalhos milagrosos para limpar o nome; o caminho é o da negociação e da educação financeira.

1. Utilize Canais Oficiais de Renegociação

Para negociar suas dívidas, procure sempre os canais oficiais. Plataformas como o Serasa Limpa Nome, o SPC Brasil e o programa governamental Desenrola Brasil são ferramentas seguras que conectam devedores e credores, oferecendo condições especiais para a quitação de débitos. Desconfie de qualquer empresa ou associação que prometa limpar seu nome sem que você precise pagar a dívida.

2. Consulte o SCR do Banco Central

Para ter uma visão completa e precisa de sua situação financeira, consulte o Sistema de Informações de Crédito (SCR) do Banco Central. O acesso é gratuito e pode ser feito pelo site do Banco Central. O SCR mostra todas as suas dívidas e operações de crédito com as instituições financeiras, permitindo que você identifique todos os seus débitos e planeje sua renegociação de forma eficaz.

3. Busque Educação Financeira

A educação financeira é a chave para evitar o endividamento e para sair dele de forma sustentável. Procure cursos, palestras e materiais educativos sobre como gerenciar seu dinheiro, criar um orçamento, economizar e investir. Entender suas finanças é o primeiro passo para tomar decisões conscientes e construir um futuro financeiro mais seguro.

4. Procure Orientação Legal Qualificada

Em caso de dúvidas sobre seus direitos, dívidas prescritas ou qualquer outra questão jurídica relacionada à sua situação financeira, procure o auxílio de um advogado de confiança especializado em direito do consumidor. Órgãos como o Procon também podem oferecer orientação e mediação em casos de conflito com credores.

Conclusão

A promessa de “limpar o nome sem pagar a dívida” é uma armadilha perigosa que se aproveita da vulnerabilidade de milhões de brasileiros. A “indústria do Limpa Nome” não oferece uma solução real, mas sim uma ilusão jurídica que pode levar a consequências ainda mais graves, incluindo a criminalização do consumidor e prejuízos para todo o sistema econômico. Não existe atalho para a saúde financeira; o caminho é o da responsabilidade, da negociação transparente e da busca por informações e orientações legítimas. A conscientização é a melhor ferramenta para proteger-se contra essas fraudes e construir um futuro financeiro sólido e seguro.