Métricas-Chave de Risco: PD, LGD e EAD na Análise de Crédito.

A gestão do risco de crédito exige mais do que identificar se um cliente provavelmente pagará ou não uma dívida. Uma instituição também precisa estimar quanto estará exposta no momento de uma eventual inadimplência e qual parcela dessa exposição poderá ser perdida depois de cobranças, garantias, renegociações e recuperações.

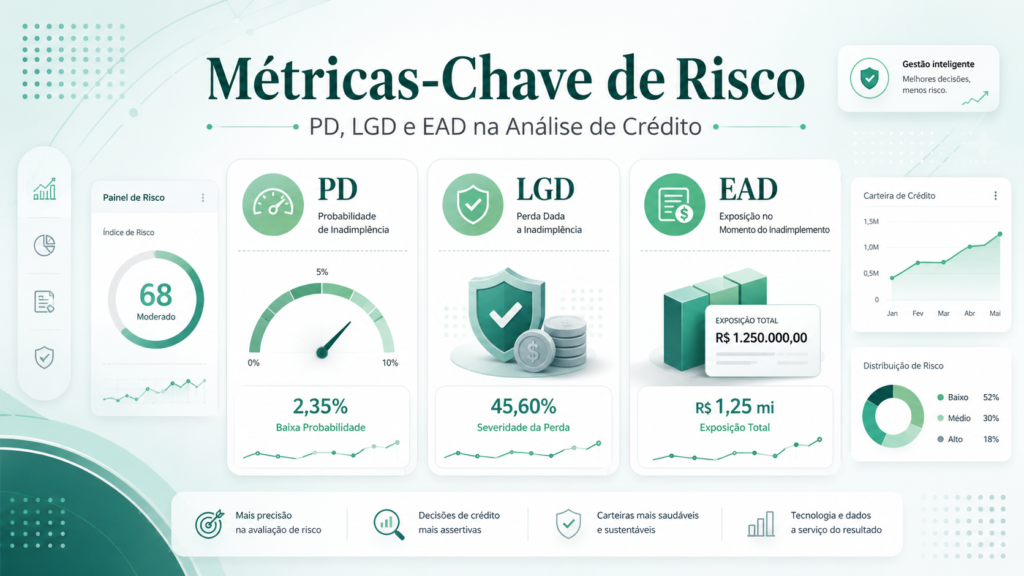

É nesse contexto que aparecem três parâmetros fundamentais: PD, ou Probability of Default; LGD, ou Loss Given Default; e EAD, ou Exposure at Default. Juntos, esses componentes ajudam a transformar o risco de crédito em uma estimativa financeira mensurável.

De maneira simplificada, a PD representa a probabilidade de o devedor entrar em default. A LGD representa a proporção da exposição que será efetivamente perdida se o default acontecer. A EAD representa o valor ao qual a instituição estará exposta no momento da inadimplência.

No arcabouço de Basileia, PD e LGD são normalmente expressas como números decimais, enquanto a EAD é expressa em unidade monetária. Esses componentes fazem parte da abordagem baseada em classificações internas para a mensuração do risco de crédito.

A relação mais conhecida entre os três parâmetros é:

Perda Esperada = PD × LGD × EAD

Embora a fórmula pareça simples, sua aplicação exige definições consistentes, bases históricas confiáveis, tratamento de garantias, estimativas de recuperação, projeções de exposição e validação contínua.

Neste guia, você entenderá o significado técnico de PD, LGD e EAD, como esses parâmetros são estimados, quais fatores afetam seus resultados e como são utilizados em decisões de crédito, provisões, precificação, capital e gestão de carteiras.

O que é risco de crédito?

Risco de crédito é a possibilidade de uma instituição sofrer perda porque um cliente, empresa, governo ou contraparte não cumpriu uma obrigação financeira conforme o contrato.

Esse risco existe em operações como:

- Empréstimos pessoais;

- Financiamentos de veículos e imóveis;

- Cartões de crédito;

- Cheque especial;

- Capital de giro;

- Crédito rotativo empresarial;

- Garantias prestadas;

- Recebíveis;

- Títulos de dívida;

- Operações com contrapartes financeiras.

A perda não depende apenas da ocorrência do default. Duas operações com a mesma probabilidade de inadimplência podem gerar perdas muito diferentes devido ao saldo exposto, às garantias, ao prazo, à prioridade de recebimento e à eficiência da recuperação.

Por isso, a análise precisa separar três perguntas:

- Qual é a chance de o cliente entrar em default?

- Quanto estará devido nesse momento?

- Quanto desse valor não será recuperado?

Essas perguntas correspondem, respectivamente, à PD, à EAD e à LGD.

O que significa default?

Antes de estimar qualquer parâmetro, a instituição precisa definir o evento de default. Sem uma definição consistente, as taxas históricas e os modelos não serão comparáveis.

O default pode ser identificado por critérios como atraso material, baixa probabilidade de pagamento, recuperação judicial, falência, reestruturação problemática ou reconhecimento de perda.

O Basel Framework exige que bancos que utilizam estimativas internas adotem uma definição de default consistente para PD, LGD e EAD, sujeita à interpretação e às orientações dos supervisores nacionais.

Uma instituição não deve utilizar atraso de 90 dias para estimar PD e um conceito completamente diferente para construir LGD sem justificar e reconciliar as diferenças.

A data de default também é importante. Ela determina:

- O saldo considerado na EAD;

- O início do processo de recuperação;

- Os custos posteriores;

- O desconto dos fluxos recuperados;

- A classificação dos contratos históricos.

O que é PD?

PD, ou probabilidade de default, representa a chance de um cliente ou operação entrar em default dentro de um horizonte definido.

Uma PD de 3% em 12 meses indica que, entre clientes com características semelhantes, espera-se que aproximadamente três em cada cem entrem em default durante o período, desde que a estimativa esteja corretamente calibrada e o ambiente permaneça compatível com as condições consideradas.

A PD não significa que determinado cliente está “3% inadimplente”. Ela é uma probabilidade atribuída a um evento futuro.

Horizonte da PD

Em aplicações prudenciais, é comum trabalhar com PD de um ano. Em cálculos contábeis de perda esperada, também podem ser utilizadas probabilidades ao longo de toda a vida da operação.

É importante diferenciar:

- PD de 12 meses: chance de default durante os próximos 12 meses;

- PD acumulada: chance de ocorrer default até determinado momento;

- PD marginal: chance de default em um intervalo específico, condicionada à sobrevivência anterior;

- Lifetime PD: distribuição do risco durante toda a vida esperada do contrato.

No modelo de perdas esperadas do IFRS 9, a avaliação de aumento significativo do risco está ligada à mudança na probabilidade de default, e a mensuração pode considerar perdas de 12 meses ou da vida inteira, conforme a situação do ativo.

Como a PD é estimada?

A PD pode ser calculada por métodos estatísticos, scorecards, modelos de sobrevivência, regressão logística, árvores de decisão, XGBoost e outros algoritmos.

Entre as variáveis utilizadas podem estar:

- Histórico de pagamentos;

- Quantidade e gravidade dos atrasos;

- Endividamento;

- Utilização de limites;

- Renda ou faturamento;

- Liquidez;

- Tempo de relacionamento;

- Informações cadastrais;

- Dados transacionais;

- Características do produto;

- Variáveis macroeconômicas.

O processo normalmente envolve duas funções relacionadas:

Ordenação de risco

O modelo precisa colocar clientes de maior risco em faixas piores e clientes de menor risco em faixas melhores.

Calibração

As probabilidades atribuídas precisam ser compatíveis com as taxas de default observadas. Um grupo com PD de 5% deveria apresentar frequência próxima de 5% em uma amostra adequada e dentro do horizonte correspondente.

As diretrizes da EBA para estimativas internas destacam conceitos de calibração, dados, margens de conservadorismo, revisão regular e tratamento consistente dos parâmetros.

PD point-in-time e through-the-cycle

A PD pode responder de formas diferentes às condições econômicas.

Point-in-time

A PD point-in-time procura refletir o risco nas condições atuais e previstas. Ela tende a subir rapidamente quando a economia se deteriora e cair quando o ambiente melhora.

Through-the-cycle

A PD through-the-cycle procura representar o risco médio ao longo de um ciclo econômico, apresentando menor sensibilidade às oscilações de curto prazo.

A escolha depende da finalidade. Provisões contábeis e gestão de carteira podem exigir estimativas mais sensíveis às condições atuais e prospectivas. Sistemas de rating regulatório podem buscar maior estabilidade, sem deixar de reconhecer mudanças relevantes no risco.

Uma instituição precisa documentar claramente qual conceito está utilizando. Misturar uma PD point-in-time com uma LGD baseada em condições médias sem ajustes pode produzir uma perda esperada internamente inconsistente.

O que é LGD?

LGD representa a proporção da exposição que será perdida caso o devedor entre em default.

Fórmula simplificada:

LGD = 1 − Taxa de Recuperação

Se uma instituição recuperar 70% da exposição, a LGD será de 30%.

Considere uma exposição de R$ 100.000. Depois do default, a instituição recupera R$ 65.000 em valor presente e gasta R$ 5.000 com cobrança e execução.

A recuperação líquida será:

Recuperação líquida = R$ 65.000 − R$ 5.000 = R$ 60.000

A perda será:

Perda = R$ 100.000 − R$ 60.000 = R$ 40.000

Logo:

LGD = R$ 40.000 ÷ R$ 100.000 = 40%

No exemplo ilustrativo do IFRS 9, uma entidade considera uma LGD de 25% quando estima que essa proporção do valor contábil bruto será perdida se ocorrer default.

O que influencia a LGD?

A LGD depende de fatores relacionados à operação, às garantias, ao processo de recuperação e ao ambiente econômico.

Garantias

Imóveis, veículos, recebíveis, aplicações financeiras e outros bens podem reduzir a perda, desde que possam ser executados e vendidos por valor suficiente.

Prioridade da dívida

Dívidas com maior prioridade de recebimento tendem a apresentar recuperação superior às subordinadas.

Tempo de recuperação

Quanto mais demorada a recuperação, menor tende a ser seu valor presente. Um recebimento de R$ 50.000 daqui a cinco anos vale menos do que o mesmo valor recebido imediatamente.

Custos de cobrança

Custos jurídicos, administrativos, cartorários, de armazenamento e venda de garantias reduzem a recuperação líquida.

Cenário econômico

Durante crises, a quantidade de ativos colocados à venda pode aumentar e os valores de recuperação podem cair. Ao mesmo tempo, a capacidade de pagamento dos devedores tende a se deteriorar.

Produto e segmento

Um financiamento imobiliário garantido possui dinâmica diferente de um cartão de crédito sem garantia. Empresas, pessoas físicas e instituições financeiras também apresentam processos distintos de recuperação.

As orientações europeias sobre mitigação de risco complementam as regras de LGD ao tratar do reconhecimento do efeito de garantias e outras formas de proteção financiada.

LGD econômica e LGD contábil

A LGD econômica procura medir a perda real em valor presente, considerando recuperações e custos associados ao processo.

Não basta dividir o valor nominal recuperado pelo saldo original. É necessário considerar:

- Datas das recuperações;

- Taxa de desconto;

- Custos diretos e indiretos;

- Vendas de garantias;

- Pagamentos de garantidores;

- Renegociações;

- Baixas e retornos posteriores.

Uma recuperação nominal elevada obtida depois de muitos anos pode representar uma recuperação econômica significativamente menor.

A LGD também pode incluir margem de conservadorismo quando existem limitações nos dados, poucos defaults ou incerteza relevante. As diretrizes da EBA procuram reduzir variações injustificadas entre modelos e aumentar a comparabilidade das estimativas.

O que é EAD?

EAD representa a exposição esperada no momento em que o default ocorrer.

Em um empréstimo parcelado, a EAD pode ser próxima do saldo devedor previsto. Em produtos rotativos, a exposição pode aumentar antes da inadimplência porque o cliente ainda possui limite disponível.

Considere um cartão com:

- Limite total: R$ 20.000;

- Valor utilizado atualmente: R$ 12.000;

- Limite disponível: R$ 8.000.

Se o modelo estima que o cliente utilizará mais R$ 4.000 antes do default:

EAD = R$ 12.000 + R$ 4.000 = R$ 16.000

A EAD não é, portanto, necessariamente igual ao saldo observado no momento da análise.

No Basel Framework, a EAD é um dos componentes de risco utilizados nas abordagens internas e é mensurada em unidade monetária.

Como estimar a EAD em limites não utilizados?

Para produtos com limite disponível, pode ser utilizado um fator de conversão de crédito, conhecido como CCF.

Fórmula simplificada:

EAD = Exposição utilizada + CCF × Limite não utilizado

Exemplo

Considere:

- Saldo utilizado: R$ 12.000;

- Limite não utilizado: R$ 8.000;

- CCF estimado: 50%.

O cálculo será:

EAD = R$ 12.000 + 0,50 × R$ 8.000

EAD = R$ 16.000

O CCF procura estimar quanto do limite disponível será utilizado antes do default. Ele pode variar conforme produto, perfil, proximidade do default, políticas de bloqueio e comportamento do cliente.

Em cartões e linhas de capital de giro, é comum observar aumento da utilização antes da inadimplência. Ignorar esse comportamento pode subestimar a exposição.

EAD em diferentes produtos

Empréstimo parcelado

A exposição tende a diminuir conforme as parcelas são pagas, embora atrasos, juros e encargos possam alterar o saldo.

Financiamento com carência

A exposição pode permanecer estável ou aumentar durante a carência se juros forem incorporados ao saldo.

Cartão de crédito

A EAD depende do saldo atual, compras futuras, saques, parcelamentos e comportamento de utilização antes do default.

Cheque especial

O cliente pode consumir rapidamente o limite disponível antes de deixar de pagar.

Garantias e compromissos

A exposição pode surgir somente se a garantia for acionada ou o compromisso for utilizado.

Derivativos

A exposição depende do valor econômico da operação e de sua possível evolução antes do encerramento ou default da contraparte.

Como calcular a perda esperada?

A fórmula básica é:

EL = PD × LGD × EAD

Exemplo individual

Considere:

- PD: 4%;

- LGD: 35%;

- EAD: R$ 80.000.

EL = 0,04 × 0,35 × R$ 80.000

EL = R$ 1.120

Isso não significa que a instituição perderá exatamente R$ 1.120 nessa operação. A perda esperada representa uma média estatística para um conjunto de exposições semelhantes.

Em uma operação específica, o resultado pode ser ausência de perda ou uma perda significativamente maior. O conceito ganha sentido quando aplicado a uma carteira suficientemente ampla.

O Basel Framework utiliza PD e LGD no cálculo de perda esperada para exposições não inadimplentes, combinando esses parâmetros com a exposição correspondente.

Perda esperada e perda inesperada

A perda esperada representa o custo médio previsível do risco. Ela pode ser incorporada à precificação, às provisões e ao planejamento da carteira.

A perda inesperada representa variações acima dessa média, provocadas por cenários adversos, concentração ou eventos menos frequentes.

Considere uma carteira com perda esperada anual de R$ 10 milhões. Em um cenário econômico desfavorável, a perda real pode chegar a R$ 25 milhões. A diferença não estava dentro da média esperada e precisa ser considerada na gestão de capital e nos limites de risco.

Em estruturas prudenciais, capital regulatório procura oferecer proteção contra perdas inesperadas, enquanto provisões e estimativas de perda esperada tratam do componente médio previsto.

PD, LGD e EAD no IFRS 9

O IFRS 9 introduziu um modelo de perdas de crédito esperadas. A mensuração deve refletir a possibilidade de ocorrer perda e a possibilidade de ela não ocorrer, mesmo quando o cenário sem perda seja o mais provável.

Na prática, muitas instituições utilizam estruturas baseadas em PD, LGD e EAD para calcular a ECL:

ECL = Soma de PD × LGD × EAD × Fator de desconto em cada período

O cálculo pode incluir diversos cenários econômicos ponderados por probabilidade.

Estágio 1

Operações sem aumento significativo de risco normalmente reconhecem perdas de crédito esperadas relacionadas aos possíveis defaults dos próximos 12 meses.

Estágio 2

Quando existe aumento significativo do risco desde o reconhecimento inicial, são reconhecidas perdas esperadas ao longo da vida do instrumento.

Estágio 3

Ativos com problema de crédito recebem tratamento compatível com a condição de inadimplência e com as recuperações esperadas.

A perda esperada de 12 meses não corresponde simplesmente ao caixa que se espera perder durante os próximos 12 meses. Ela representa a parcela das perdas da vida inteira associada aos defaults que podem ocorrer nesse período.

PD, LGD e EAD em Basileia

Nas abordagens baseadas em classificações internas, os parâmetros são utilizados para calcular ativos ponderados pelo risco e requisitos de capital.

O Basel Framework diferencia abordagens nas quais algumas estimativas são fornecidas pelos supervisores e abordagens em que bancos autorizados utilizam estimativas internas adicionais, sujeitas a requisitos mínimos, validação e governança.

Além de PD, LGD e EAD, a maturidade efetiva pode ser considerada em determinadas classes de exposição.

Não é correto utilizar automaticamente um parâmetro regulatório em um cálculo contábil ou comercial sem avaliar diferenças de finalidade, horizonte, conservadorismo e cenário econômico.

Como garantias afetam PD, LGD e EAD?

Uma garantia normalmente afeta principalmente a LGD, porque aumenta a recuperação esperada caso o default aconteça.

Entretanto, ela também pode influenciar o comportamento do devedor, a aprovação, o limite e a exposição concedida.

Exemplo:

- Empréstimo sem garantia: LGD estimada em 70%;

- Financiamento com garantia líquida: LGD estimada em 20%.

Mesmo que ambos possuam PD de 5% e EAD de R$ 100.000, suas perdas esperadas serão:

EL sem garantia = 0,05 × 0,70 × R$ 100.000 = R$ 3.500

EL com garantia = 0,05 × 0,20 × R$ 100.000 = R$ 1.000

A garantia não elimina o risco. Seu valor pode cair, a execução pode demorar e os custos podem ser elevados.

Dependência entre PD, LGD e EAD

A fórmula básica pode dar a impressão de que os parâmetros são independentes, mas isso nem sempre acontece.

Em períodos de crise:

- A PD pode aumentar porque mais clientes entram em default;

- A LGD pode aumentar porque garantias perdem valor e recuperações diminuem;

- A EAD pode aumentar porque clientes utilizam limites disponíveis antes do default.

Essa correlação adversa pode fazer a perda crescer muito mais do que a variação isolada de cada parâmetro sugeriria.

Por isso, cenários de estresse precisam avaliar movimentos conjuntos, e não apenas alterar um parâmetro por vez.

Validação da PD

A validação da PD pode incluir:

- Comparação entre defaults previstos e observados;

- AUC, Gini e KS;

- Calibração por faixa de rating;

- Análise por produto e segmento;

- Backtesting;

- Validação fora do tempo;

- Estabilidade populacional;

- Testes de sensibilidade.

Um modelo pode ordenar bem e ainda produzir probabilidades incorretas. Por isso, discriminação e calibração devem ser avaliadas separadamente.

Validação da LGD

A validação da LGD exige acompanhar recuperações durante períodos longos.

Devem ser verificados:

- LGD prevista e realizada;

- Tempo de recuperação;

- Custos de cobrança;

- Valor das garantias;

- Taxa de cura;

- Recuperações após baixa;

- Resultados por tipo de produto;

- Efeito de ciclos econômicos.

Uma dificuldade é que processos de recuperação podem permanecer abertos durante anos. Encerrar casos cedo demais pode superestimar a perda; esperar indefinidamente pode atrasar a atualização do modelo.

Validação da EAD

A EAD pode ser validada comparando a exposição prevista com o saldo observado na data do default.

Em produtos rotativos, devem ser acompanhados:

- Utilização adicional antes do default;

- CCF previsto e realizado;

- Diferenças por limite;

- Comportamento por faixa de risco;

- Efeito de bloqueios preventivos;

- Alterações na política de crédito;

- Sazonalidade de utilização.

Um modelo desenvolvido quando os limites eram menores pode subestimar a EAD depois de uma mudança comercial.

Uso na precificação de crédito

A perda esperada pode ser incorporada ao preço da operação.

Uma taxa precisa cobrir, entre outros elementos:

- Custo de captação;

- Despesas administrativas;

- Tributos;

- Perda esperada;

- Custo de capital;

- Margem desejada.

Clientes com PD maior podem receber condições diferentes, mas a precificação também depende da LGD e da EAD.

Uma operação com PD intermediária e garantia forte pode apresentar perda esperada inferior à de um cliente com PD menor em um produto sem garantia e com grande exposição.

Exemplo integrado de uma carteira

Considere três grupos:

| Grupo | PD | LGD | EAD | Perda esperada |

|---|---|---|---|---|

| A | 1% | 20% | R$ 10.000.000 | R$ 20.000 |

| B | 4% | 45% | R$ 5.000.000 | R$ 90.000 |

| C | 10% | 70% | R$ 2.000.000 | R$ 140.000 |

Embora o grupo C possua a menor exposição, apresenta a maior perda esperada devido à combinação de PD e LGD elevadas.

A perda esperada total será:

R$ 20.000 + R$ 90.000 + R$ 140.000 = R$ 250.000

Esse exemplo mostra por que observar somente o saldo ou somente o score pode produzir uma conclusão incompleta.

Erros comuns

- Confundir PD com score sem verificar a calibração;

- Usar saldo atual como EAD em todos os produtos;

- Ignorar limites não utilizados;

- Calcular LGD sem descontar recuperações futuras;

- Desconsiderar custos de cobrança;

- Utilizar o mesmo parâmetro para todos os segmentos;

- Ignorar mudanças econômicas;

- Misturar conceitos regulatórios e contábeis;

- Não manter uma definição consistente de default;

- Usar poucos casos de inadimplência sem conservadorismo;

- Ignorar dependência entre PD, LGD e EAD;

- Não monitorar o modelo depois da implantação.

Passo a passo para implantação

- Defina o evento e a data de default;

- Separe produtos e populações comparáveis;

- Construa uma base histórica de desempenho;

- Estime e calibre a PD;

- Registre recuperações, custos e garantias para a LGD;

- Modele a exposição e os fatores de conversão da EAD;

- Defina horizontes e cenários econômicos;

- Calcule perda esperada por operação e carteira;

- Realize validação independente;

- Teste resultados em períodos posteriores;

- Documente limitações e margens de conservadorismo;

- Implemente monitoramento por segmento;

- Recalibre ou retreine quando necessário;

- Controle versões, aprovações e alterações.

Conclusão

PD, LGD e EAD são métricas complementares que representam três dimensões do risco de crédito.

A PD estima a probabilidade de ocorrer default dentro de um horizonte definido. A LGD estima a parcela da exposição que não será recuperada depois do default. A EAD estima quanto estará exposto no momento em que o evento acontecer.

Quando combinados, esses parâmetros produzem a perda esperada:

EL = PD × LGD × EAD

Apesar da simplicidade da fórmula, cada componente exige modelagem própria. A PD depende de classificação e calibração; a LGD depende de recuperações, garantias, custos e tempo; a EAD depende da evolução do saldo e da utilização de limites.

Os parâmetros podem variar de acordo com produto, segmento, ciclo econômico e finalidade. Estimativas utilizadas para capital regulatório não são necessariamente iguais às usadas em provisões contábeis, precificação ou gestão comercial.

Uma estrutura confiável exige definição consistente de default, qualidade de dados, validação independente, cenários prospectivos, monitoramento e governança.

O valor dessas métricas está em permitir que o risco deixe de ser tratado apenas como uma classificação abstrata e passe a ser traduzido em impacto financeiro. Dessa forma, a instituição consegue tomar decisões mais precisas sobre aprovação, limites, taxas, garantias, provisões e capital.