O que é a dívida caduca e como ela afeta seu score de crédito?

A expressão “dívida caduca” é muito utilizada para descrever uma dívida antiga que completou cinco anos. No entanto, o significado dessa expressão costuma gerar dúvidas e interpretações equivocadas. Muitas pessoas acreditam que, depois desse período, o débito desaparece, é automaticamente perdoado ou deixa de existir em qualquer sistema. Na prática, a situação é mais complexa.

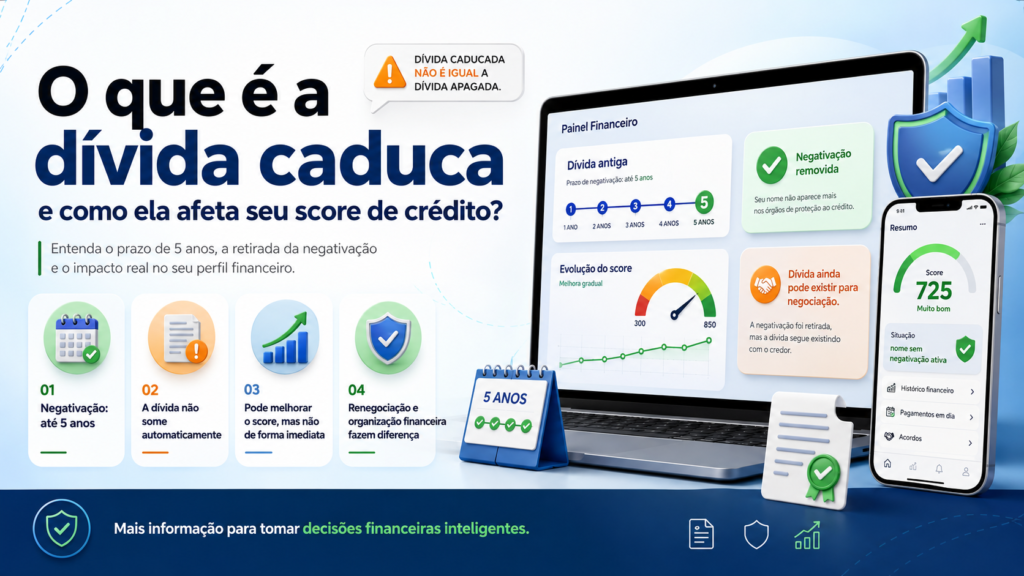

Depois de cinco anos contados do vencimento da obrigação, uma dívida não pode continuar sendo utilizada para manter o nome do consumidor nos cadastros negativos de proteção ao crédito. Isso significa que aquela pendência deve deixar de aparecer como negativação ativa no CPF.

Entretanto, a retirada da restrição não significa necessariamente o apagamento completo da dívida. O débito pode permanecer nos registros internos da empresa credora e aparecer em plataformas destinadas à negociação, desde que não seja apresentado como uma negativação que afeta diretamente o score.

Também é importante diferenciar a permanência da dívida nos cadastros negativos da prescrição da pretensão de cobrança. Embora esses conceitos possam estar relacionados, os prazos prescricionais variam conforme a natureza da obrigação.

Neste guia, você entenderá o que significa uma dívida caducar, quando começa a contagem dos cinco anos, como a retirada da negativação pode afetar o score e quais cuidados devem ser tomados antes de aceitar uma proposta de acordo.

O que significa uma dívida caducar?

“Caducar” é uma expressão popular utilizada quando uma dívida deixa de poder permanecer nos cadastros negativos de crédito depois do prazo máximo permitido.

O Código de Defesa do Consumidor determina que informações negativas não podem permanecer nos cadastros por período superior a cinco anos. A contagem deve considerar a data de vencimento da dívida, e não o dia em que o nome foi incluído no birô de crédito.

Imagine que uma conta venceu em 10 de janeiro de 2021, mas a empresa somente incluiu o consumidor no cadastro de inadimplentes em julho de 2021. O período não começa a ser contado a partir de julho. Para fins de permanência da anotação negativa, o marco está relacionado ao vencimento da obrigação.

Ao final do prazo, a empresa não pode simplesmente renovar a mesma negativação para manter o nome do consumidor restrito por mais cinco anos.

Quando a dívida deixa de constar como negativada, o consumidor pode aparecer com o nome limpo, desde que não existam outras restrições ativas vinculadas ao CPF.

Dívida caduca e dívida prescrita são a mesma coisa?

As expressões são frequentemente utilizadas como sinônimas, mas representam conceitos que devem ser analisados com cuidado.

A caducidade, na linguagem popular, costuma se referir ao fim do prazo de permanência da informação negativa nos cadastros de inadimplentes. Esse prazo é limitado a cinco anos.

A prescrição está relacionada à perda da pretensão de exigir judicialmente uma obrigação depois do prazo previsto na legislação. O prazo pode variar conforme a natureza da dívida, o tipo de contrato e as circunstâncias do caso.

Muitas dívidas de cartão, empréstimos e contratos documentados estão associadas a prazos de cinco anos, mas não é correto afirmar que todas as obrigações existentes prescrevem exatamente no mesmo período.

Também podem existir situações que alteram a contagem, como ajuizamento de ação, reconhecimento da obrigação, renegociação ou outras circunstâncias jurídicas.

Por isso, quando existe processo judicial, garantia vinculada a um bem, dívida tributária ou obrigação de valor elevado, é recomendável obter orientação jurídica individual antes de concluir que o débito está prescrito.

A dívida desaparece completamente depois de cinco anos?

Não. Esse é um dos maiores mitos relacionados às dívidas antigas.

Depois do prazo máximo, a dívida deixa de poder manter o CPF negativado nos cadastros de inadimplentes. Porém, isso não representa automaticamente o cancelamento do contrato ou a quitação da obrigação.

A empresa credora pode conservar informações sobre o relacionamento e o débito em seus registros internos, respeitando as regras de proteção de dados, os direitos do consumidor e os prazos aplicáveis.

A dívida também pode aparecer em uma plataforma de negociação como uma conta antiga disponível para acordo. Isso é diferente de aparecer na área de dívidas negativadas.

A presença de uma oferta de negociação não significa necessariamente que o nome continua sujo. O consumidor precisa observar a classificação utilizada pela plataforma.

Normalmente, os sistemas separam:

- Dívida negativada: pendência ativa que pode afetar diretamente o cadastro e a pontuação.

- Conta atrasada: obrigação registrada para consulta ou negociação, mas sem negativação ativa.

- Oferta de acordo: proposta voluntária para encerrar um débito antigo.

Como é contado o prazo de cinco anos?

O período máximo de permanência no cadastro negativo deve ser contado com base no vencimento da dívida.

Não importa se o credor esperou vários meses para enviar a informação ao birô. A inclusão tardia não cria um novo prazo completo de cinco anos a partir do registro.

Considere o seguinte exemplo:

- A conta venceu em 15 de março de 2022;

- A empresa registrou a negativação em 20 de agosto de 2022;

- O prazo não começa em agosto;

- A referência deve considerar o vencimento ocorrido em março de 2022.

Quando existem várias parcelas vencidas, cada obrigação pode exigir uma análise específica. Não se deve presumir que a data da primeira ou da última parcela será aplicada automaticamente a todo o contrato em qualquer situação.

Uma empresa também não pode alterar artificialmente a data de vencimento para ampliar o período de negativação.

Como uma dívida negativada afeta o score?

A presença de uma negativação ativa é um sinal de risco para os modelos de análise de crédito. Ela indica que houve uma obrigação vencida que não foi regularizada no período esperado.

Por esse motivo, a dívida negativada pode contribuir para a redução do score. No entanto, a pontuação não é calculada somente com base em uma pendência.

Os birôs podem considerar diferentes fatores, como:

- Dívidas e pendências registradas no CPF;

- Histórico de pagamentos;

- Informações do Cadastro Positivo;

- Tempo de relacionamento com o mercado de crédito;

- Quantidade de pedidos ou consultas relacionados a crédito;

- Contratos financeiros ativos;

- Atualização dos dados cadastrais;

- Comportamento financeiro recente.

Dessa forma, duas pessoas com dívidas semelhantes podem apresentar pontuações diferentes. O histórico completo de cada consumidor influencia o resultado.

Quando a dívida caduca, o score aumenta automaticamente?

Não existe aumento automático ou quantidade garantida de pontos.

Quando uma negativação é retirada por ter atingido o prazo máximo, ela deixa de participar do score como uma restrição ativa. Isso pode permitir que a pontuação melhore, mas a alteração pode não ocorrer imediatamente.

O resultado dependerá dos demais fatores existentes no CPF. Se o consumidor possuir outras dívidas, atrasos recentes, várias solicitações de crédito ou pouco histórico positivo, a pontuação poderá continuar baixa.

Em alguns casos, o aumento pode ser pequeno. Em outros, a retirada da única negativação pode produzir uma evolução mais perceptível.

Portanto, esperar cinco anos não deve ser tratado como estratégia para aumentar o score. Durante esse período, o consumidor pode enfrentar dificuldades para contratar serviços, conseguir cartão, solicitar financiamento ou comprar a prazo.

Por que o score continua baixo mesmo depois de a dívida caducar?

A retirada de uma negativação elimina apenas um dos fatores negativos. Outros elementos podem continuar influenciando a avaliação.

Entre os motivos mais comuns estão:

- Existência de outras restrições ativas;

- Contas ou parcelas pagas com atraso recentemente;

- Uso frequente do crédito rotativo;

- Elevado comprometimento da renda;

- Muitas solicitações de cartão ou empréstimo;

- Pouco tempo de histórico financeiro;

- Dados cadastrais desatualizados;

- Falta de informações positivas suficientes;

- Contratos de crédito com saldos elevados;

- Mudanças recentes ainda não processadas pelos sistemas.

O consumidor deve analisar a evolução ao longo do tempo e evitar expectativas baseadas em uma única ação. O score representa uma estimativa de risco, e não uma recompensa automática por determinada conduta.

Dívida caducada impede a aprovação de crédito?

A dívida que deixou de constar como negativada não deve continuar afetando diretamente o score do birô como uma restrição ativa.

Entretanto, isso não significa aprovação garantida. Bancos, financeiras, lojas e operadoras utilizam políticas próprias de análise.

Uma instituição pode considerar:

- Renda informada ou comprovada;

- Comprometimento mensal;

- Relacionamento anterior com o cliente;

- Movimentação da conta;

- Histórico de pagamento dentro da própria empresa;

- Score de diferentes birôs;

- Informações do sistema financeiro;

- Tipo e valor do produto solicitado;

- Existência de garantias;

- Política comercial vigente.

Uma empresa com a qual o consumidor deixou uma dívida antiga pode decidir não oferecer novos produtos ou disponibilizar limites menores, observados os critérios legais e as regras aplicáveis.

Isso ajuda a explicar por que uma pessoa com nome limpo e score razoável ainda pode receber uma recusa.

A dívida pode continuar aparecendo no Serasa Limpa Nome?

Sim. Uma dívida antiga pode continuar disponível em uma plataforma de negociação, mesmo depois de deixar de negativar o CPF.

Nesse caso, a pendência deve ser apresentada como conta atrasada ou oferta de acordo, e não como restrição ativa.

O objetivo da plataforma é permitir que consumidor e credor celebrem um acordo voluntário. A simples apresentação da oferta não significa que a pontuação continua sendo afetada por aquela negativação.

Ao consultar o CPF, observe se a dívida aparece na seção de negativadas ou somente na área de negociação. Em caso de dúvida, peça esclarecimento por escrito à plataforma e ao credor.

Uma dívida prescrita ainda pode ser cobrada?

Esse ponto exige cuidado porque “cobrar” pode representar diferentes práticas.

O Superior Tribunal de Justiça possui entendimento de que, quando a prescrição da pretensão de cobrança é reconhecida, o débito não pode ser exigido pela via judicial nem por cobrança extrajudicial.

Por outro lado, a dívida pode permanecer disponível em ambiente de negociação voluntária. Nesse caso, o consumidor decide livremente se deseja acessar a oferta e celebrar um acordo.

Uma plataforma de negociação não deve ser confundida com cadastro negativo, protesto ativo ou cobrança insistente.

A situação também pode variar quando já existe processo judicial iniciado dentro do prazo, garantia vinculada ao contrato ou circunstância capaz de alterar a prescrição.

Se o consumidor receber ameaças, constrangimentos ou cobranças insistentes relacionadas a uma dívida possivelmente prescrita, deve guardar as provas e procurar os órgãos de defesa do consumidor ou orientação jurídica.

Vale a pena pagar uma dívida caducada?

A decisão depende da situação financeira, da validade da cobrança, do valor oferecido e do interesse em restabelecer o relacionamento com o credor.

Pagar uma dívida antiga pode encerrar definitivamente a pendência e facilitar uma futura relação com a empresa. Também pode ser interessante quando o credor oferece um desconto significativo e o pagamento não compromete as despesas essenciais.

Entretanto, o consumidor não deve aceitar qualquer proposta por pressão ou medo.

Antes de pagar:

- Confirme se a dívida realmente pertence a você.

- Verifique a origem e o contrato.

- Confira o valor principal, juros, multas e descontos.

- Solicite a proposta por escrito.

- Verifique se o pagamento representa quitação total.

- Confirme os dados do beneficiário.

- Não pague boletos enviados por contatos desconhecidos.

- Guarde o comprovante e o termo de quitação.

O consumidor deve priorizar aluguel, alimentação, saúde, transporte e contas essenciais antes de assumir um acordo que possa causar nova inadimplência.

Renegociar uma dívida antiga cria uma nova obrigação?

A renegociação pode gerar um novo acordo, com datas, parcelas, valores e condições próprias.

Ao aceitar a proposta, o consumidor assume o compromisso de cumprir os termos estabelecidos. Por isso, é importante não confirmar um acordo sem entender todas as condições.

Leia atentamente:

- Valor total renegociado;

- Quantidade de parcelas;

- Data de cada vencimento;

- Taxa de juros;

- Multa em caso de atraso;

- Consequências do não pagamento;

- Condições para manutenção do desconto;

- Forma de emissão dos boletos;

- Prazo para baixa da restrição, quando aplicável;

- Condição para quitação completa.

Se o acordo for quebrado, o desconto pode ser perdido e o credor poderá aplicar as consequências previstas no contrato e na legislação.

Nunca aceite uma parcela apenas porque o primeiro pagamento parece baixo. Analise o custo total e confirme se todas as prestações cabem no orçamento.

O que acontece quando a dívida é paga antes dos cinco anos?

Depois do pagamento integral e efetivo de uma dívida negativada, cabe ao credor solicitar a exclusão do registro no cadastro de inadimplentes.

O entendimento consolidado pelo Superior Tribunal de Justiça estabelece prazo de cinco dias úteis para essa retirada, contado a partir da quitação efetiva.

Depois do pagamento:

- Guarde o comprovante.

- Acompanhe o CPF nos canais oficiais.

- Aguarde o prazo de atualização.

- Se a negativação permanecer, contate o credor.

- Solicite um protocolo.

- Peça confirmação da baixa por escrito.

- Registre reclamação se o problema não for resolvido.

Quando existe acordo parcelado, a retirada poderá seguir as condições informadas pelo credor e as regras aplicáveis. Confira se a baixa ocorrerá depois da primeira parcela ou somente após a quitação completa.

O que fazer se a dívida continuar negativando após cinco anos?

Primeiro, verifique a data original de vencimento. Não considere apenas a data em que a informação apareceu no aplicativo.

Depois, faça capturas de tela e registre:

- Nome da empresa credora;

- Valor apresentado;

- Data de vencimento;

- Data de inclusão;

- Número do contrato;

- Nome do birô de crédito;

- Data da consulta;

- Classificação da pendência.

Solicite a correção ao credor e ao birô. Caso a retirada não seja realizada, utilize canais como Procon e Consumidor.gov.br.

Dependendo do prejuízo e das circunstâncias, pode ser necessário procurar orientação jurídica. Não apague protocolos, mensagens ou comprovantes.

Dívidas no SCR do Banco Central também desaparecem?

O Sistema de Informações de Créditos registra operações informadas por instituições financeiras, como empréstimos, financiamentos e limites.

O relatório do Registrato possui regras próprias e não deve ser confundido com o cadastro negativo de um birô.

Segundo as orientações do Banco Central, informações sobre dívidas em atraso permanecem disponíveis no relatório por determinado período. Uma operação antiga pode deixar de aparecer na visualização depois do prazo estabelecido para o sistema.

Isso não significa, por si só, que o contrato foi quitado. O consumidor deve conferir a data-base do relatório e procurar a instituição responsável quando identificar informação incorreta.

Ao encontrar uma dívida desconhecida, solicite os documentos da contratação e conteste o registro diretamente com a instituição que enviou os dados.

Como melhorar o score depois de uma dívida antiga?

A recuperação da pontuação ocorre por meio de comportamento consistente, e não por soluções milagrosas.

Pague as contas em dia

Organize as datas de vencimento e utilize lembretes. A pontualidade ajuda a construir um histórico positivo.

Evite novas dívidas

Antes de contratar crédito, some todas as parcelas atuais. Não utilize o limite do cartão como complemento permanente da renda.

Atualize seus dados

Mantenha endereço, telefone, renda e informações cadastrais corretos nos canais oficiais.

Consulte o Cadastro Positivo

Confira se os contratos e pagamentos estão sendo registrados corretamente. Conteste informações que não reconhece.

Reduza pedidos de crédito

Evite solicitar vários cartões e empréstimos em curto período. Escolha o produto mais adequado antes de enviar a proposta.

Forme uma reserva

Mesmo que seja pequena, uma reserva ajuda a evitar atrasos quando surge uma despesa inesperada.

Acompanhe o CPF

Consulte periodicamente dívidas, score e operações financeiras para identificar erros ou sinais de fraude.

Golpes relacionados a dívidas caducadas

Criminosos utilizam informações antigas para enviar cobranças falsas, boletos adulterados e ameaças de bloqueio do CPF.

Desconfie de mensagens que afirmam que seu CPF será cancelado, sua conta bancária será bloqueada imediatamente ou seus bens serão tomados sem processo.

Antes de pagar:

- Confirme a dívida no canal oficial do credor;

- Não clique em links desconhecidos;

- Não informe senhas ou códigos de autenticação;

- Confira o beneficiário do boleto ou Pix;

- Não instale aplicativos enviados por atendentes;

- Não faça pagamento durante uma ligação de pressão;

- Peça a proposta completa por escrito;

- Verifique se a empresa realmente existe.

Perguntas frequentes sobre dívida caduca

Dívida caduca depois de cinco anos?

A anotação negativa não pode permanecer no cadastro de inadimplentes por período superior a cinco anos, contados conforme as regras aplicáveis a partir do vencimento.

Depois de cinco anos o nome fica limpo?

Em relação àquela dívida, a negativação deve ser retirada. O nome somente ficará totalmente limpo se não existirem outras restrições ativas.

A dívida deixa de existir?

Não automaticamente. Ela pode permanecer nos registros do credor e ser apresentada para negociação voluntária.

A dívida caducada continua afetando o score?

Depois de deixar de constar como negativação, aquela restrição não deve continuar afetando diretamente o score do birô. Outros fatores, porém, podem manter a pontuação baixa.

O score sobe imediatamente?

Não existe prazo ou quantidade garantida de pontos. A pontuação depende do conjunto de informações existentes.

Posso conseguir crédito novamente?

Sim, mas a aprovação não é garantida. Cada instituição utiliza critérios próprios de renda, risco, histórico e relacionamento.

É obrigatório pagar uma dívida caducada?

A resposta depende da validade, da prescrição e das circunstâncias do caso. O consumidor pode avaliar uma negociação voluntária, mas deve confirmar a origem e as condições antes de pagar.

Uma dívida antiga pode aparecer no Limpa Nome?

Sim. Ela pode aparecer como conta atrasada ou oferta de negociação sem representar uma negativação ativa.

O credor pode negativar novamente a mesma dívida?

O credor não pode utilizar uma nova inclusão para ultrapassar o prazo máximo referente à mesma obrigação original.

Se eu fizer um novo acordo e não pagar, o que acontece?

A renegociação cria compromissos próprios. A quebra do acordo pode gerar perda de descontos e outras consequências previstas nas condições aceitas e na legislação.

Conclusão

Dívida caduca é a expressão utilizada para indicar que uma pendência antiga atingiu o prazo máximo de permanência nos cadastros negativos de crédito. Depois desse período, a dívida não pode continuar mantendo o CPF negativado.

Isso não significa que o débito foi automaticamente apagado ou pago. A obrigação pode permanecer nos registros internos do credor e aparecer em plataformas de negociação voluntária.

Quando a negativação é retirada, ela deixa de afetar diretamente o score como restrição ativa. Entretanto, a pontuação não aumenta automaticamente, pois outros fatores continuam sendo analisados.

Esperar cinco anos não é uma estratégia recomendável para melhorar o score. Durante esse período, o consumidor pode perder oportunidades e enfrentar juros, dificuldades comerciais e restrições de acesso ao crédito.

Se houver condições, analise propostas de negociação com cuidado. Confirme a dívida, exija informações por escrito e aceite somente parcelas compatíveis com o orçamento.

Quando a negativação permanecer além do prazo permitido, reúna provas e solicite a correção ao credor e ao birô. Caso o problema não seja resolvido, procure os órgãos de defesa do consumidor.

Mais importante do que buscar um aumento rápido de score é construir uma vida financeira sustentável, com pagamentos pontuais, controle das dívidas e utilização consciente do crédito.