O que é a Restrição de Cheque sem Fundo (CCF) e Como Regularizar?

A restrição de cheque sem fundo, conhecida como CCF, ainda gera muitas dúvidas entre consumidores e empresas, mesmo em uma época em que Pix, cartão de crédito, boleto e transferências digitais se tornaram mais comuns. Embora o uso de cheques tenha diminuído bastante nos últimos anos, esse meio de pagamento ainda existe e pode gerar problemas sérios quando é devolvido por falta de fundos.

Ter o nome incluído no Cadastro de Emitentes de Cheques sem Fundos pode dificultar a abertura de conta, a concessão de crédito, a emissão de novos talões, a aprovação de financiamentos e a relação com bancos e fornecedores. Por isso, quem descobre uma restrição no CCF precisa entender rapidamente o motivo da inclusão, localizar o cheque devolvido, quitar a dívida e solicitar a baixa junto ao banco responsável.

Neste artigo, você vai entender o que é o CCF, por que um cheque pode ser devolvido, quais são os principais motivos de inclusão, como consultar se existe restrição, como regularizar passo a passo e quais cuidados tomar para evitar que o problema se repita.

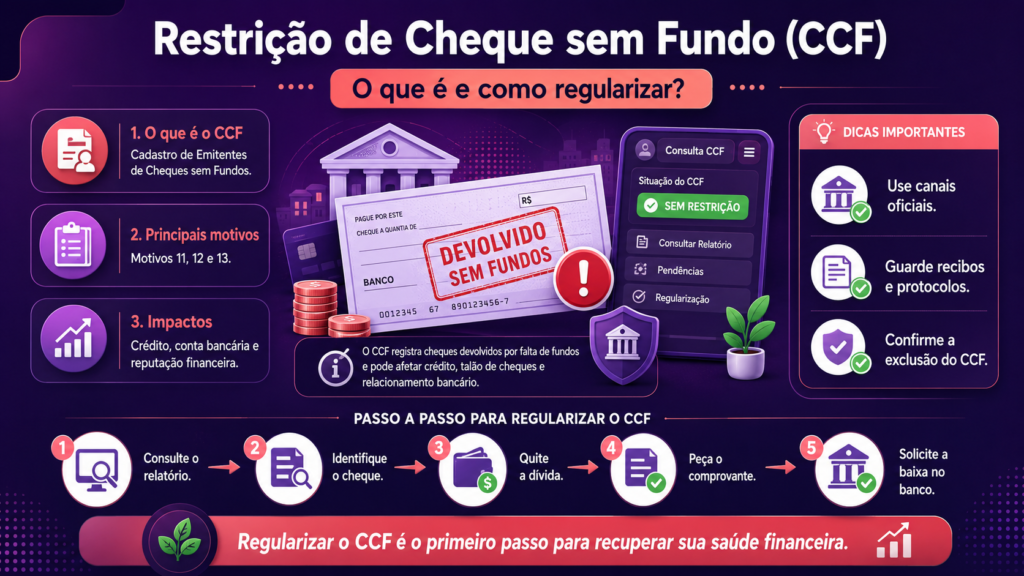

O que é o CCF?

CCF é a sigla para Cadastro de Emitentes de Cheques sem Fundos. Trata-se de um cadastro que reúne informações sobre cheques devolvidos por falta de fundos em determinadas situações. Quando uma pessoa física ou jurídica emite um cheque e ele é devolvido por insuficiência de saldo, o banco pode incluir o emitente nesse cadastro, conforme as regras aplicáveis ao sistema financeiro.

Na prática, o CCF funciona como um registro de alerta para instituições financeiras. Ele indica que aquele CPF ou CNPJ teve cheque devolvido sem fundos, informando dados como banco, agência, número do cheque, valor, motivo da devolução e data de inclusão.

Esse cadastro não deve ser confundido com SPC, Serasa ou outros bancos de dados de proteção ao crédito. Embora todos possam afetar a vida financeira, o CCF é específico para cheques devolvidos sem fundos e está ligado ao sistema bancário.

O que é cheque sem fundo?

Cheque sem fundo é o cheque apresentado para pagamento quando não existe saldo suficiente na conta do emitente. Isso pode acontecer por falta de dinheiro, erro de controle financeiro, depósito não compensado, esquecimento de uma compra, lançamento de tarifas, bloqueio de saldo ou má organização da conta corrente.

Quando o cheque é apresentado e não há recursos suficientes, o banco pode devolvê-lo com um código específico. Se o problema persistir em nova apresentação ou se a devolução se enquadrar nos motivos previstos, o emitente pode ser incluído no CCF.

É importante entender que a inclusão no CCF não acontece por qualquer problema com cheque. O cadastro está relacionado principalmente à devolução por falta de fundos em situações específicas. Por isso, ao consultar o relatório, é essencial verificar o motivo informado pelo banco.

Principais motivos de devolução relacionados ao CCF

Os motivos de devolução de cheques são identificados por códigos. Entre os mais conhecidos estão os motivos 11, 12 e 13, ligados à falta de fundos e conta encerrada.

O motivo 11 geralmente está relacionado à insuficiência de fundos na primeira apresentação. Isso significa que o cheque foi apresentado ao banco, mas não havia saldo suficiente naquele momento. Em muitos casos, o cheque pode ser reapresentado.

O motivo 12 costuma indicar insuficiência de fundos na segunda apresentação. É uma situação mais grave, pois mostra que o cheque foi apresentado novamente e continuou sem saldo. Esse motivo é um dos mais associados à inclusão no CCF.

O motivo 13 está relacionado à conta encerrada. Nesse caso, o cheque foi emitido contra uma conta que já não estava ativa, o que também pode gerar restrições e problemas para o emitente.

Além desses, existem outros motivos de devolução, mas nem todos levam à inclusão no CCF. Por isso, quem tem um cheque devolvido deve pedir ao banco informações completas sobre o motivo, a data, o valor e o procedimento necessário para regularização.

Quais informações aparecem no relatório do CCF?

O relatório de cheques sem fundos permite que o cidadão ou a empresa consulte dados sobre cheques devolvidos registrados em seu nome. Normalmente, o documento apresenta informações como nome do titular, CPF ou CNPJ, banco e agência que fizeram a inclusão, motivo da devolução, número do cheque, valor e data da inclusão.

Esses dados são fundamentais para iniciar a regularização. Sem eles, a pessoa pode não saber qual cheque gerou a restrição, quem recebeu o pagamento, qual banco fez o registro ou qual valor precisa ser quitado.

Por isso, o primeiro passo para resolver qualquer pendência no CCF é obter o relatório atualizado. Ele funciona como um mapa da restrição e ajuda a identificar exatamente onde está o problema.

Como saber se meu nome está no CCF?

A consulta ao CCF pode ser feita por meio dos canais oficiais disponíveis ao cidadão. O caminho mais comum é acessar o serviço do Banco Central, entrar com a conta gov.br e emitir o Relatório de Cheques sem Fundos.

Para pessoas físicas, normalmente é necessário usar uma conta gov.br com nível de segurança adequado. Para empresas, o acesso pode exigir certificado digital vinculado à conta gov.br. O relatório é sigiloso e deve ser solicitado pelo próprio titular ou por alguém autorizado.

Depois de acessar o relatório, verifique com calma cada registro. Observe o banco, agência, número do cheque, valor, motivo da devolução e data de inclusão. Esses dados serão usados para procurar o banco e o credor.

Quais problemas a restrição no CCF pode causar?

Estar no CCF pode gerar dificuldades na vida financeira. O banco pode restringir a emissão de novos talões de cheque, revisar limites, negar determinados produtos e considerar o registro na análise de risco. Além disso, outras instituições financeiras podem levar a informação em conta antes de aprovar crédito ou relacionamento bancário.

Para empresas, o impacto pode ser ainda maior. Um CNPJ com restrição de cheque sem fundo pode enfrentar problemas para comprar a prazo, obter crédito empresarial, negociar com fornecedores, participar de determinados cadastros e transmitir confiança em relações comerciais.

Mesmo que o cheque seja menos usado atualmente, a restrição continua sendo um sinal negativo de comportamento financeiro. Por isso, regularizar o quanto antes é importante para proteger o CPF, o CNPJ e a reputação financeira.

CCF é a mesma coisa que nome negativado?

Não exatamente. O CCF é um cadastro específico de cheques sem fundos. Já a negativação em birôs de crédito, como SPC e Serasa, costuma estar relacionada a dívidas vencidas, contratos não pagos, contas atrasadas e inadimplência em geral.

Uma mesma situação pode gerar mais de um problema. Por exemplo, se o cheque foi usado para pagar uma compra e não foi compensado, o credor pode buscar formas de cobrança e, dependendo do caso, também pode haver registro em órgãos de proteção ao crédito. Mas o CCF, por si só, é um cadastro próprio vinculado a cheques devolvidos.

Por isso, ao regularizar a situação, é recomendável consultar tanto o relatório de cheques sem fundos quanto os cadastros de proteção ao crédito. Assim, o consumidor verifica se existe apenas CCF ou também outras pendências associadas.

Como regularizar cheque sem fundo?

A regularização do CCF exige organização. O processo pode variar conforme o banco, o tipo de cheque, a existência do documento original e a situação do credor. Porém, em geral, o caminho envolve identificar o cheque, pagar a dívida, obter comprovante e solicitar a exclusão ao banco responsável.

1. Consulte o relatório do CCF

O primeiro passo é consultar o relatório para descobrir exatamente qual cheque gerou a restrição. Anote o banco, a agência, o número do cheque, o valor, o motivo da devolução e a data de inclusão.

Essas informações permitem que você procure a instituição correta. Sem esse levantamento, a regularização pode ficar confusa, principalmente se a pessoa já teve mais de uma conta ou emitiu vários cheques no passado.

2. Procure o banco responsável pela inclusão

Depois de identificar o banco e a agência, entre em contato com a instituição financeira responsável. O banco pode orientar sobre o procedimento de regularização, documentos exigidos e forma correta de solicitar a baixa.

Em alguns casos, será necessário ir até uma agência. Em outros, parte do processo pode ser conduzida por atendimento digital ou canais oficiais do banco. O importante é sempre guardar protocolos, comprovantes e orientações recebidas.

3. Localize quem recebeu o cheque

Para regularizar, normalmente é preciso pagar a pessoa ou empresa que recebeu o cheque. Esse credor pode ser uma loja, prestador de serviço, fornecedor, pessoa física ou empresa com quem você negociou.

Se você não lembra quem recebeu o cheque, peça ao banco informações que ajudem a identificar o favorecido ou o caminho de compensação. O banco pode orientar quais dados estão disponíveis e o que pode ser feito dentro das regras de sigilo e segurança.

4. Quite a dívida

Ao localizar o credor, negocie o pagamento do valor devido. Se houver juros, correção, encargos ou acordo, peça que tudo seja informado por escrito. Evite pagar sem comprovação ou por canais informais.

Se o cheque ainda estiver com o credor, o ideal é recuperar o documento original após a quitação. Quando isso não for possível, peça uma declaração de quitação com identificação completa do credor, dados do cheque, valor pago, data, assinatura e informações suficientes para comprovar que a dívida foi regularizada.

5. Pegue recibo ou declaração de quitação

O comprovante de pagamento é essencial. Ele será usado para provar ao banco que a pendência foi resolvida. O recibo deve indicar, sempre que possível, número do cheque, banco, agência, valor, nome do emitente, CPF ou CNPJ, nome do credor e declaração de que o débito foi quitado.

Quando a quitação for feita por transferência ou Pix, guarde o comprovante, mas também tente obter uma declaração do credor. O comprovante bancário mostra que houve pagamento, mas a declaração ajuda a vincular o pagamento ao cheque específico.

6. Solicite a exclusão no banco

Com o cheque recuperado ou com a declaração de quitação, procure o banco que fez a inclusão no CCF e solicite a exclusão do registro. Apresente os documentos exigidos pela instituição.

O banco analisará a documentação e, estando tudo correto, providenciará a baixa. Pergunte sobre o prazo de atualização e peça protocolo. Depois, consulte novamente o relatório para confirmar se a restrição foi removida.

E se eu não encontrar o cheque original?

É comum que, anos depois, o cheque original não seja encontrado. A loja pode ter fechado, o credor pode ter perdido o documento ou a dívida pode ter sido transferida. Nesses casos, o banco pode aceitar outros documentos, como declaração de quitação, carta de anuência, recibo assinado ou prova de pagamento, conforme o procedimento interno.

O ideal é conversar com o banco responsável para saber exatamente quais documentos são aceitos. Não existe uma solução única para todos os casos, porque a exigência pode variar conforme a instituição e a situação do cheque.

O mais importante é demonstrar de forma clara que a dívida foi paga ou que a inclusão ocorreu por erro. Quanto mais completo for o conjunto de documentos, maior a chance de resolver sem demora.

E se a inclusão no CCF foi feita por erro?

Se a inclusão ocorreu por erro comprovado, o consumidor deve solicitar a correção imediatamente ao banco. O erro pode envolver falha operacional, devolução indevida, registro duplicado, informação incorreta ou situação em que havia saldo suficiente, mas ocorreu problema no processamento.

Nesse caso, reúna extratos, comprovantes, protocolos, contratos, cópias de cheques, prints de atendimento e qualquer documento que ajude a demonstrar o equívoco. O banco deve analisar e corrigir a informação se o erro for confirmado.

Se a instituição não resolver, o consumidor pode registrar reclamação nos canais oficiais do banco, ouvidoria, Banco Central, consumidor.gov.br ou procurar orientação jurídica, dependendo do prejuízo causado.

Quanto tempo o nome fica no CCF?

Os registros no CCF não devem permanecer indefinidamente. A exclusão pode ocorrer após a regularização da pendência, em caso de erro comprovado ou automaticamente após o prazo previsto para permanência do registro.

Mesmo assim, esperar o prazo automático normalmente não é a melhor estratégia. Enquanto a restrição estiver ativa, ela pode dificultar crédito, relacionamento bancário e uso de cheques. Por isso, sempre que possível, o ideal é regularizar a pendência e pedir a baixa.

Depois de regularizar, o crédito volta automaticamente?

A retirada do CCF melhora a situação cadastral, mas não garante aprovação automática de crédito. Bancos e financeiras analisam vários fatores, como renda, histórico de relacionamento, score, dívidas atuais, movimentação bancária, garantias, perfil de risco e políticas internas.

Mesmo assim, remover a restrição é um passo importante. Com o CCF regularizado, o consumidor passa a ter menos obstáculos em análises cadastrais e pode reconstruir sua reputação financeira com pagamentos em dia e organização.

Como evitar nova restrição de cheque sem fundo?

Para evitar problemas, o primeiro cuidado é controlar o saldo da conta antes de emitir qualquer cheque. Lembre-se de que o cheque pode ser compensado em data diferente daquela imaginada, especialmente se foi entregue pré-datado. Na prática, cheque pré-datado depende de acordo entre as partes, mas pode ser apresentado antes da data combinada.

Também é importante registrar todos os cheques emitidos, com número, valor, favorecido e data combinada. Se a conta tiver limite de cheque especial, não confunda limite com saldo próprio. O uso automático do limite pode gerar juros altos e desorganizar ainda mais a vida financeira.

Se possível, prefira meios de pagamento com confirmação imediata, como Pix, transferência, boleto ou cartão, quando forem mais adequados. O cheque exige controle rigoroso e pode gerar consequências relevantes se não for compensado.

Cuidados para empresas que ainda usam cheques

Empresas que emitem cheques precisam de controle financeiro ainda mais detalhado. A emissão deve passar por conferência de saldo, previsão de entradas e saídas, autorização interna e registro contábil.

Um cheque empresarial devolvido pode afetar a imagem da empresa com fornecedores, bancos e parceiros. Além disso, se a restrição atingir o CNPJ, pode dificultar negociações comerciais e pedidos de crédito.

O ideal é manter uma política clara para uso de cheques, limitar quem pode emitir, conciliar a conta bancária com frequência e substituir cheques por meios eletrônicos sempre que possível.

Checklist rápido para regularizar o CCF

- Consulte o Relatório de Cheques sem Fundos.

- Identifique banco, agência, número, valor e motivo do cheque.

- Procure o banco responsável pela inclusão.

- Localize a pessoa ou empresa que recebeu o cheque.

- Quite a dívida de forma segura.

- Recupere o cheque original, se possível.

- Se não houver cheque, peça recibo ou declaração de quitação.

- Apresente os documentos ao banco.

- Solicite a exclusão do CCF.

- Guarde protocolo e comprovantes.

- Consulte novamente para confirmar a baixa.

Conclusão

A restrição de cheque sem fundo no CCF é um problema que pode afetar tanto pessoas físicas quanto empresas. Ela indica que houve cheque devolvido por falta de fundos ou situação relacionada, gerando um registro específico no sistema bancário.

Regularizar o CCF exige identificar o cheque, procurar o banco, localizar o credor, quitar a dívida e apresentar documentos para solicitar a exclusão. Embora pareça burocrático, o processo é essencial para recuperar a regularidade financeira e evitar dificuldades em bancos, crédito e relações comerciais.

Quem descobre uma restrição não deve ignorar o problema. Quanto antes a pendência for resolvida, menores serão os impactos. E, depois da regularização, o melhor caminho é manter controle financeiro, registrar compromissos e evitar emitir cheques sem plena certeza de que haverá saldo suficiente na conta.

Em tempos de pagamentos digitais, o cheque pode parecer antigo, mas suas consequências continuam atuais. Informação, organização e cuidado são as melhores formas de evitar restrições e proteger seu CPF ou CNPJ.