Score para Microempreendedor Individual (MEI): CPF vs CNPJ?

Abrir um MEI (Microempreendedor Individual) é o primeiro passo para a formalização do sonho de ter o próprio negócio. Com o CNPJ em mãos, surge a expectativa de acessar linhas de crédito empresarial, financiamentos com taxas reduzidas e limites generosos de cartão de crédito. No entanto, muitos empreendedores se deparam com uma barreira invisível e frustrante ao tentarem solicitar crédito para suas empresas recém-criadas. A resposta dos bancos costuma ser um balde de água fria: “Crédito negado devido ao Score baixo”.

Essa rejeição levanta uma série de dúvidas cruciais: Como o banco avalia o Score de um CNPJ que acabou de nascer? A dívida antiga no meu CPF afeta a minha empresa? É possível ter um Score alto no CNPJ e baixo no CPF, ou vice-versa? A relação entre a pessoa física e a pessoa jurídica no universo do MEI é frequentemente mal compreendida, gerando confusão e dificultando o acesso ao capital de giro necessário para o crescimento do negócio.

Nesta matéria investigativa, vamos desvendar os bastidores da análise de crédito para Microempreendedores Individuais. Você entenderá a conexão umbilical entre o seu CPF e o seu CNPJ, aprenderá a separar definitivamente as finanças pessoais das empresariais e descobrirá as estratégias mais eficazes para construir um Score corporativo robusto, abrindo as portas do sistema financeiro para o seu negócio.

A Relação Umbilical: Por Que o CPF e o CNPJ do MEI Estão Conectados?

O primeiro grande mito que precisamos derrubar é a ideia de que o MEI cria uma “blindagem patrimonial” perfeita. Diferente de uma empresa LTDA (Sociedade Limitada) ou de uma S.A. (Sociedade Anônima), onde o patrimônio dos sócios é juridicamente separado do patrimônio da empresa, o MEI possui uma natureza jurídica peculiar. O MEI não é uma “pessoa jurídica pura”; ele é um empresário individual. Isso significa que, perante a lei e o sistema financeiro, a pessoa física e a empresa são, na prática, a mesma entidade.

Essa característica tem um impacto profundo na análise de crédito. Quando você solicita um empréstimo ou um cartão de crédito para o seu CNPJ MEI, o banco não analisa apenas o histórico da empresa. O algoritmo de crédito faz um cruzamento de dados obrigatório, consultando simultaneamente o seu CNPJ e o seu CPF. É impossível esconder um CPF negativado atrás de um CNPJ recém-aberto.

A “Contaminação” do Score

Se você tem dívidas atrasadas, protestos ou um Score baixo no seu CPF, essa má reputação financeira “contamina” automaticamente a análise do seu CNPJ. O banco raciocina da seguinte forma: “Se este indivíduo não consegue administrar as próprias finanças pessoais, como podemos confiar que ele administrará bem as finanças de uma empresa?”. Portanto, um CPF problemático é a principal causa de rejeição de crédito para MEIs.

O inverso também é verdadeiro. Se a sua empresa (CNPJ) deixar de pagar impostos, fornecedores ou empréstimos, essa inadimplência afetará diretamente o seu Score de pessoa física (CPF). A responsabilidade do MEI é ilimitada, o que significa que os seus bens pessoais podem ser usados para quitar as dívidas da empresa.

O Perigo da Dívida Ativa

Deixar de pagar o DAS (Documento de Arrecadação do Simples Nacional) mensalmente não apenas suja o nome da sua empresa, mas pode levar o seu CPF para a Dívida Ativa da União. A Procuradoria-Geral da Fazenda Nacional (PGFN) pode bloquear as suas contas bancárias pessoais para quitar os débitos do seu MEI. A regularidade fiscal é o pilar central de um bom Score empresarial.

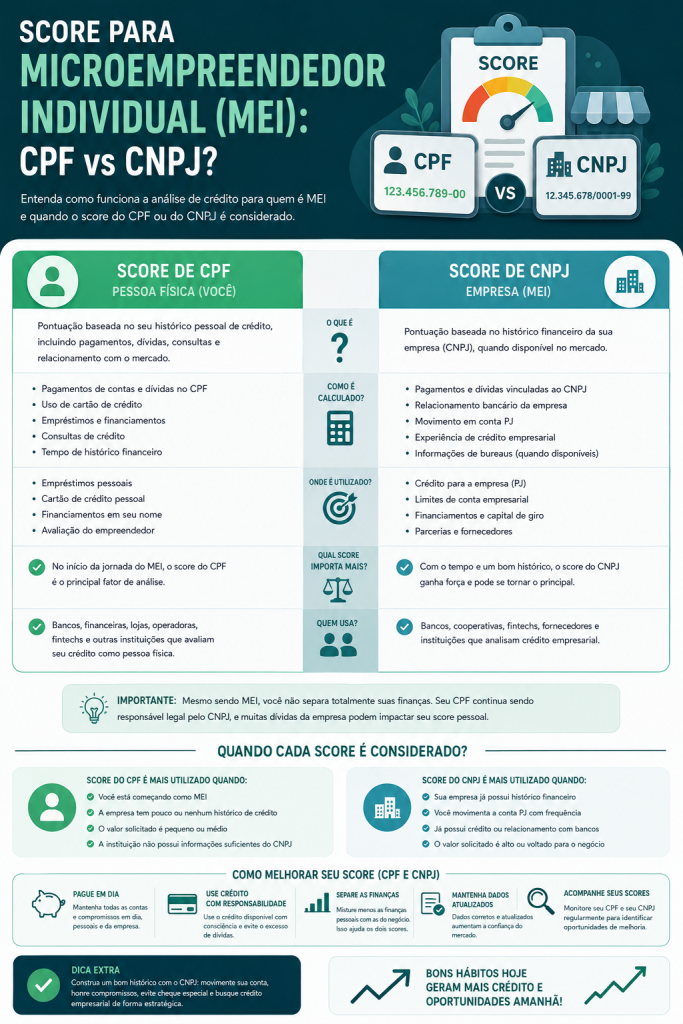

CPF vs CNPJ: As Diferenças na Avaliação de Crédito

Apesar da forte conexão, os birôs de crédito (como Serasa Experian e Boa Vista) calculam o Score do CPF e o Score do CNPJ de maneiras ligeiramente diferentes. Para ilustrar essas diferenças, preparamos este quadro comparativo:

Score do CPF (Pessoa Física)

- Foco: Comportamento de consumo pessoal.

- Dados Analisados: Contas de água, luz, telefone, faturas de cartão de crédito pessoal, empréstimos pessoais, crediários.

- Velocidade de Construção: Pode ser construído relativamente rápido (6 a 12 meses) com a ativação do Cadastro Positivo e o pagamento de contas básicas.

- Impacto no MEI: Funciona como o “fiador” da empresa. Se estiver baixo, bloqueia o crédito do CNPJ.

Score do CNPJ (Pessoa Jurídica)

- Foco: Comportamento comercial e capacidade de pagamento da empresa.

- Dados Analisados: Pagamento de fornecedores, impostos (DAS), movimentação na conta PJ, emissão de notas fiscais, tempo de abertura da empresa.

- Velocidade de Construção: Mais lento. Bancos geralmente exigem pelo menos 12 meses de faturamento comprovado para liberar linhas de crédito significativas.

- Impacto no MEI: Define o limite de crédito empresarial e as taxas de juros oferecidas (capital de giro, financiamento de equipamentos).

O Erro Fatal: A Mistura das Finanças

O erro mais comum cometido por 9 em cada 10 Microempreendedores Individuais é a mistura das finanças pessoais com as empresariais. O empreendedor recebe o pagamento de um cliente na sua conta corrente pessoal (CPF), usa esse dinheiro para pagar a conta de luz da sua casa e, com o que sobra, compra matéria-prima para a empresa.

Para o sistema de crédito, essa prática é um desastre. Quando você mistura as contas, o banco não consegue identificar qual é o verdadeiro faturamento da sua empresa e qual é a sua renda pessoal. Essa confusão gera insegurança no algoritmo de análise, resultando em limites de crédito baixos ou na negação total do pedido.

A Regra de Ouro: Uma Conta para Cada CPF/CNPJ

A solução para esse problema é simples, mas exige disciplina: você deve abrir uma Conta PJ (Pessoa Jurídica) vinculada exclusivamente ao seu CNPJ. Hoje, diversas fintechs e bancos digitais (como Nubank PJ, Banco Inter PJ, C6 Bank PJ) oferecem contas empresariais gratuitas e sem taxa de manutenção. Todo o dinheiro que entra na empresa deve passar por essa conta PJ. Todas as despesas da empresa devem ser pagas por essa conta PJ.

Para as suas despesas pessoais, você deve estipular um “pró-labore” (o salário do dono). Todo mês, você transfere um valor fixo da sua Conta PJ para a sua Conta PF (Pessoa Física). Essa separação clara permite que o banco enxergue o fluxo de caixa real da sua empresa, aumentando significativamente as suas chances de aprovação de crédito.

Atenção às Maquininhas de Cartão

Se você usa uma maquininha de cartão para receber pagamentos, certifique-se de que ela está registrada no seu CNPJ e que o dinheiro das vendas cai diretamente na sua Conta PJ. As empresas de maquininhas reportam o volume de vendas aos birôs de crédito. Esse histórico de recebíveis é um dos fatores que mais aumentam o Score do seu CNPJ.

O Guia Prático: 5 Passos para Aumentar o Score do seu MEI

Construir um Score corporativo forte exige estratégia e consistência. Siga este passo a passo rigorosamente para transformar o seu CNPJ em um ímã de crédito.

1. “Limpe a Casa” (O CPF Vem Primeiro)

Antes de tentar conseguir crédito para a sua empresa, você precisa garantir que o seu CPF esteja impecável. Consulte o seu CPF no Serasa e no Registrato (SCR) do Banco Central. Se houver dívidas atrasadas, protestos ou restrições internas, renegocie e quite esses débitos. Um CPF sujo é uma âncora que impede o seu CNPJ de navegar.

2. Formalize o Faturamento (Emita Notas Fiscais)

Muitos MEIs prestam serviços ou vendem produtos sem emitir nota fiscal. Embora a emissão de nota fiscal para pessoas físicas não seja obrigatória em todos os casos para o MEI, ela é fundamental para comprovar a renda da empresa perante os bancos. A nota fiscal é o documento oficial que atesta o seu faturamento. Quanto mais notas você emitir, mais o sistema de crédito confiará na capacidade de pagamento da sua empresa.

3. Movimente a Conta PJ com Consistência

O banco onde você tem a sua Conta PJ é o primeiro lugar onde você deve buscar crédito. No entanto, o banco precisa ver que a conta é movimentada regularmente. Não adianta abrir a conta e deixá-la parada. Centralize todos os recebimentos (PIX, transferências, boletos, maquininha) na Conta PJ. Pague os fornecedores e os impostos (DAS) através dessa conta. A movimentação consistente cria um histórico de relacionamento valioso.

4. Pague o DAS Religiosamente em Dia

O Documento de Arrecadação do Simples Nacional (DAS) é a principal obrigação fiscal do MEI. O atraso no pagamento do DAS não apenas gera multas e juros, mas também suja o nome da empresa na Receita Federal e nos birôs de crédito. Configure o DAS no débito automático da sua Conta PJ para garantir que ele seja pago sempre na data de vencimento. A pontualidade fiscal é o pilar da credibilidade empresarial.

5. Utilize o Open Finance a Favor da Empresa

Se a sua empresa é nova e ainda não tem um histórico longo, mas você tem um excelente relacionamento no seu banco pessoal (CPF), o Open Finance pode ser a ponte para o crédito. Ao solicitar um empréstimo ou cartão para o CNPJ, autorize o compartilhamento dos seus dados financeiros pessoais. O banco analisará a sua saúde financeira como pessoa física e usará essas informações para aprovar o crédito para a sua empresa recém-criada.

A Importância da Declaração Anual (DASN-SIMEI)

Além das práticas diárias, há uma obrigação anual que tem um peso enorme na análise de crédito: a Declaração Anual do Simples Nacional (DASN-SIMEI). Esta declaração é o momento em que você informa à Receita Federal o faturamento total da sua empresa no ano anterior. Quando você solicita um empréstimo empresarial de maior valor (como o PRONAMPE, por exemplo), os bancos exigem a apresentação da DASN-SIMEI como comprovante de renda oficial da empresa. Não entregar a declaração, ou declarar um valor irreal (muito baixo), fechará as portas para financiamentos mais robustos.

“O Score do MEI é o reflexo da maturidade do empreendedor. Ele não mede apenas o quanto a empresa vende, mas principalmente o quão organizado, pontual e transparente o dono do negócio é na gestão das finanças, tanto na esfera pessoal quanto na empresarial.”

Conclusão: O Domínio das Regras do Jogo

A jornada do Microempreendedor Individual é repleta de desafios, e o acesso ao crédito é, sem dúvida, um dos maiores obstáculos. A frustração de ter um pedido negado muitas vezes decorre da falta de compreensão sobre como o sistema financeiro avalia o risco de um negócio nascente.

A relação entre o CPF e o CNPJ do MEI é uma via de mão dupla. O seu histórico pessoal é o alicerce sobre o qual a sua empresa será construída. Ao compreender essa conexão, separar rigorosamente as finanças, formalizar o faturamento e manter a pontualidade fiscal, você deixa de ser um “risco desconhecido” para os bancos e passa a ser visto como um cliente corporativo promissor. O Score empresarial não é uma loteria; é uma pontuação construída com disciplina, transparência e visão de longo prazo. Assuma o controle das suas finanças hoje e veja as portas do crédito se abrirem para o crescimento do seu negócio.