Ação Judicial e Negativação Indevida: O que fazer se limparem seu nome por engano?

Imagine a seguinte situação: você está negociando a compra de um imóvel há meses. Toda a documentação foi preparada, o financiamento foi solicitado ao banco, e você está a apenas alguns dias de assinar o contrato definitivo. De repente, recebe uma ligação do gerente: “Desculpe, mas não conseguimos aprovar o financiamento. Seu CPF apresenta uma restrição nos órgãos de proteção ao crédito.”

Seu coração dispara. Você tem absoluta certeza de que paga todas as suas contas em dia. Não há atrasos, não há dívidas esquecidas. Como isso é possível? Bem-vindo ao universo da negativação indevida, um dos erros mais devastadores do sistema financeiro brasileiro, que afeta milhões de consumidores todos os anos.

A negativação indevida não é um “aborrecimento menor”. É um ataque direto à sua credibilidade, ao seu poder de compra e à sua dignidade como cidadão. Nesta reportagem profunda, vamos explorar exatamente o que é a negativação indevida, como identificá-la, quais são seus direitos legais e, mais importante, como processar a empresa responsável e ganhar uma indenização justa por danos morais.

O Que É Negativação Indevida?

A negativação indevida ocorre quando o seu CPF é incluído no cadastro de inadimplentes (Serasa, SPC Brasil, Boa Vista) por uma dívida que você não contraiu, já pagou, ou que é fruto de fraude. O resultado é imediato e devastador: seu Score de Crédito despenca, você é bloqueado do mercado de consumo, e sua reputação financeira é manchada publicamente.

O sistema de proteção ao crédito brasileiro foi criado com a melhor das intenções: proteger credores contra consumidores inadimplentes. No entanto, como todo sistema automatizado, ele é vulnerável a erros humanos, falhas sistêmicas e exploração criminosa. Quando esses erros ocorrem, a vítima é o consumidor honesto que paga suas contas em dia.

Os Cenários Mais Comuns de Negativação Indevida

Existem cinco cenários principais que levam à negativação indevida. Reconhecer qual é o seu caso é fundamental para construir uma estratégia jurídica eficaz.

1. A Dívida Já Paga (O Erro de Processamento)

Este é o cenário mais frequente. O consumidor paga a fatura do cartão de crédito, o boleto da faculdade ou a parcela do financiamento, mas o sistema da empresa credora não processa a “baixa” do pagamento. O algoritmo de cobrança, operando de forma cega à realidade, continua considerando a dívida em aberto. Após o prazo legal (geralmente 30 dias após o vencimento), envia automaticamente o CPF para os órgãos de proteção ao crédito.

“A automatização é uma faca de dois gumes. Enquanto aumenta a eficiência operacional, também amplifica o potencial de erro em escala massiva. Um bug de software pode negativar milhões de CPFs simultaneamente.”

2. O Serviço Cancelado que Continua Cobrando

As empresas de telecomunicações (telefonia, internet, TV a cabo) são as campeãs neste quesito. O cliente solicita o cancelamento do serviço, devolve os equipamentos, mas a empresa continua emitindo faturas. Meses depois, quando o cliente não paga uma fatura de um serviço que sequer estava utilizando, seu nome é negativado.

3. A Fraude de Identidade (O Golpe do CPF)

Com o vazamento massivo de dados nos últimos anos, criminosos abrem contas bancárias, solicitam cartões de crédito e contratam empréstimos usando o CPF e os dados de cidadãos honestos. Quando a dívida não é paga (e o criminoso nunca paga), é o nome da vítima que vai parar no cadastro de inadimplentes.

4. A Dívida Prescrita (O Retorno dos Mortos-Vivos)

Segundo o Código Civil brasileiro, as dívidas “prescrevem” em 5 anos. Após esse prazo, o nome do consumidor deve ser obrigatoriamente retirado dos órgãos de proteção ao crédito. No entanto, algumas empresas de cobrança compram carteiras de dívidas antigas (com 10, 15 anos) e negativam o CPF novamente, em uma prática totalmente ilegal.

5. O Erro de Identificação (O Homônimo Infeliz)

Seu nome é comum no Brasil. Existem milhões de “João Silva” e “Maria Santos”. Ocasionalmente, a negativação de outro cidadão com o mesmo nome é registrada no seu CPF por erro administrativo. Quando você descobre, já está com o nome sujo há meses.

⚠️ Alerta Crítico: A Súmula 385 do STJ

Se você já possui uma negativação legítima (ou seja, você realmente deve para a Empresa A), e depois sofre uma negativação indevida da Empresa B, o Superior Tribunal de Justiça entende que você NÃO tem direito a indenização por danos morais contra a Empresa B. O entendimento é que sua reputação já estava manchada. Você ainda pode exigir a retirada da anotação indevida, mas não receberá dinheiro.

Os Impactos Devastadores da Negativação Indevida

A negativação indevida não afeta apenas o acesso ao crédito. Os impactos se estendem por praticamente todas as áreas da vida do cidadão.

Impacto no Score de Crédito

Quando sua negativação é registrada, o Score de Crédito despenca. Uma pessoa com Score de 800 (excelente) pode cair para 400 (péssimo) em questão de horas. Este não é um número abstrato; é a diferença entre conseguir um financiamento imobiliário a 6% ao ano ou ser rejeitado completamente.

Impacto no Mercado Imobiliário

Proprietários de imóveis consultam os birôs de crédito antes de alugar. Um CPF negativado é frequentemente motivo de recusa automática. Você perde o imóvel dos sonhos para outro candidato “mais confiável”.

Impacto no Mercado de Trabalho

Embora a CLT proíba discriminação de candidatos com “nome sujo”, muitas empresas de grande porte realizam consultas aos birôs de crédito durante o background check. Uma negativação indevida pode custar uma promoção ou uma oportunidade de emprego estratégica.

Impacto Psicológico

A humilhação de ter um crédito negado na frente de um vendedor, a ansiedade de saber que seu nome está “marcado” no sistema, o medo de ligar para empresas credoras: estes são danos emocionais reais que justificam a indenização por danos morais.

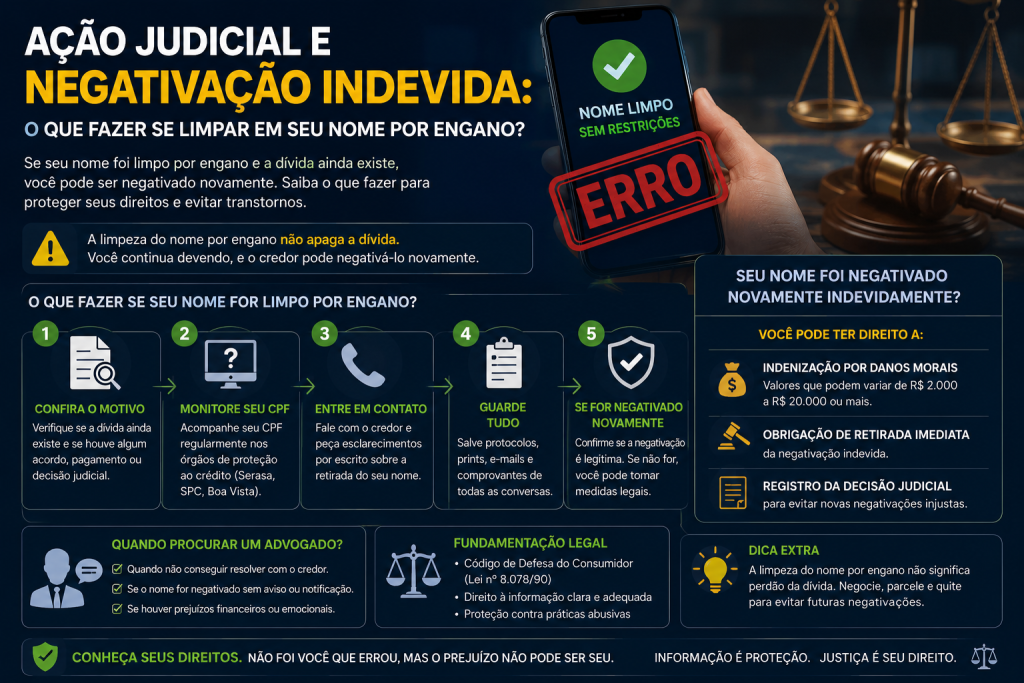

O Protocolo de Ação: Os Primeiros 48 Horas

Quando você descobre que seu nome foi negativado indevidamente, o tempo é essencial. A emoção inicial costuma ser de raiva, mas você precisa agir com frieza e método. Siga este protocolo exato.

Passo 1: Coleta de Provas (O Diagnóstico)

Acesse imediatamente os portais oficiais dos birôs de crédito (Serasa, SPC, Boa Vista) para consultar a situação do seu CPF. Identifique exatamente qual empresa inseriu a restrição, o valor cobrado, a data de vencimento da suposta dívida e a data da negativação. Tire capturas de tela (prints) de tudo.

Além disso, verifique o seu Registrato do Banco Central (SCR). Muitas vezes, a dívida indevida não está apenas nos birôs públicos, mas também registrada como “Prejuízo” no sistema interno do Banco Central.

Passo 2: Contato Administrativo (O Protocolo de Atendimento)

Entre em contato com a empresa credora através dos canais oficiais (SAC, Ouvidoria). Explique a situação de forma clara: “Meu nome foi negativado por uma dívida inexistente/já paga/fruto de fraude. Solicito a baixa imediata.”

Anote religiosamente todos os números de protocolo, datas, horários e nomes dos atendentes. Se o contato for por e-mail ou chat, tire prints. A Justiça valoriza o consumidor que tenta resolver o problema antes de judicializar.

Passo 3: Reclamação Oficial (Consumidor.gov e Procon)

Se a empresa não resolver em até 5 dias úteis, registre uma queixa formal na plataforma Consumidor.gov.br ou no Procon do seu estado. As empresas levam essas plataformas muito mais a sério do que o SAC convencional.

✅ A Tutela Antecipada (A Liminar Salvadora)

Se você precisa do nome limpo urgentemente, um advogado pode solicitar ao juiz uma “Tutela de Urgência” (liminar). Se houver provas robustas do erro, o juiz pode ordenar que o Serasa e o SPC retirem seu nome em 48 horas, enquanto o processo discute a indenização.

A Ação Judicial: Ganhando Indenização por Danos Morais

A negativação indevida é considerada pelo Superior Tribunal de Justiça como um dos abusos mais graves que uma empresa pode cometer. O dano moral é presumido (in re ipsa). Você não precisa provar que sofreu abalo psicológico; o simples fato de ter o nome incluído indevidamente já gera o dever de indenizar.

| Cenário da Negativação Indevida | Valor Médio de Indenização | Fatores Agravantes |

|---|---|---|

| Dívida já paga (Erro Sistêmico) | R$ 3.000 a R$ 8.000 | Tempo que o nome ficou sujo; recusa em resolver via SAC |

| Serviço não contratado / Fraude | R$ 5.000 a R$ 10.000 | Falta de segurança da empresa na checagem de documentos |

| Perda de Negócio Comprovada | R$ 10.000 a R$ 20.000+ | Se a negativação impediu a compra de uma casa ou aprovação em concurso |

Juizado Especial Cível vs. Justiça Comum

Para buscar a limpeza do nome e a indenização, o consumidor tem dois caminhos jurídicos:

Juizado Especial Cível (JEC): É a via mais rápida e acessível. Destina-se a causas com valor de até 40 salários mínimos. Se for até 20 salários mínimos, você sequer precisa de advogado (embora seja recomendável). O processo é gratuito. A desvantagem é o teto de indenização limitado.

Justiça Comum: Utilizada quando o dano é massivo ou o valor ultrapassa 40 salários mínimos. Exige advogado e pagamento de custas processuais (a menos que você consiga Justiça Gratuita).

Conclusão: Defenda Seu Nome

Seu CPF é seu maior patrimônio intangível. Uma negativação indevida é uma invasão a esse patrimônio. A passividade não é uma opção. Ao exigir seus direitos e processar a empresa responsável, você não está apenas buscando compensação financeira; você está exercendo sua cidadania e forçando o mercado a adotar práticas mais seguras e respeitosas.

Estratégias Avançadas de Proteção e Recuperação

Além do protocolo básico, existem estratégias avançadas que podem acelerar a resolução do seu caso e aumentar significativamente o valor da indenização que você receberá.

A Estratégia do “Efeito Cascata” no Open Finance

Com a implementação do Open Finance no Brasil, quando você autoriza o compartilhamento de seus dados financeiros entre instituições, uma negativação indevida se propaga instantaneamente por toda a rede bancária. Os algoritmos de inteligência artificial das fintechs e bancos digitais, programados para reagir a sinais de estresse financeiro, podem acionar gatilhos de proteção automaticamente. Isso resulta em reduções drásticas de limites de cartão de crédito, cancelamento de limites de cheque especial e bloqueio de linhas pré-aprovadas.

Portanto, a agilidade na busca pela Tutela Antecipada (liminar) torna-se não apenas uma questão de honra, mas uma estratégia de contenção de danos para evitar o colapso generalizado das suas linhas de crédito em todo o Sistema Financeiro Nacional.

O Papel do Cadastro Positivo na Recuperação

Após a limpeza do seu nome, o Cadastro Positivo se torna sua melhor arma para reconstrução rápida do Score. O Cadastro Positivo registra apenas informações positivas: pagamentos em dia, limites de crédito utilizados responsavelmente, relacionamento bancário consistente. Ao ativar o Cadastro Positivo imediatamente após a limpeza, você começa a “escrever” uma nova história financeira, compensando o dano causado pela negativação indevida.

Documentação Essencial para Ganhar na Justiça

Para construir um caso jurídico blindado, você precisa reunir a seguinte documentação:

- Comprovantes de pagamento da dívida supostamente em aberto (extratos bancários, comprovantes de transferência, recibos)

- Correspondência de cancelamento do serviço (e-mail, carta, protocolo de atendimento)

- Boletim de Ocorrência (em caso de fraude de identidade)

- Prints das consultas aos birôs de crédito mostrando a negativação indevida

- Registros de contato com a empresa (SAC, Ouvidoria, e-mails, chats)

- Comprovantes de reclamações no Consumidor.gov e Procon

- Documentos que comprovem perdas financeiras (recusa de crédito, perda de imóvel, etc.)

A Importância da Perícia Técnica em Casos de Fraude

Se a negativação indevida foi resultado de fraude de identidade (alguém abriu uma conta em seu nome), você pode solicitar ao juiz uma perícia grafotécnica para comprovar que a assinatura no contrato fraudulento não é sua. Esta perícia, realizada por perito oficial, é praticamente incontestável e eleva dramaticamente o valor da indenização, pois comprova a negligência grave da empresa em verificar a identidade do cliente.

Análise de Jurisprudência: Casos Que Você Venceu

A jurisprudência brasileira é abundante em decisões favoráveis ao consumidor vítima de negativação indevida. O Superior Tribunal de Justiça (STJ) consolidou entendimentos que protegem o cidadão honesto. Alguns precedentes importantes incluem:

- Súmula 323 do STJ: “A inscrição do devedor no cadastro de inadimplentes, sem prévia notificação ou após comunicação ineficaz, viola direito de defesa do consumidor.”

- Súmula 385 do STJ: “Da anotação irregular em cadastro de proteção ao crédito, não cabe indenização por dano moral, quando preexistente legítima anotação, ressalvado o direito de cancelamento.”

- REsp 1.306.157/RJ: Decisão que reconheceu o dano moral presumido na negativação indevida, independentemente de prova de sofrimento.

O Direito à Justiça Gratuita

Se você não tem recursos financeiros para contratar um advogado particular, tem direito à Justiça Gratuita. Basta preencher uma declaração de pobreza e apresentá-la ao juiz. Se aprovada, você terá direito a um advogado dativo (nomeado pelo tribunal) sem custos, e não precisará pagar as custas processuais.

Conclusão: O Seu Direito à Dignidade Financeira

A negativação indevida é mais do que um “aborrecimento administrativo”. É uma violação da sua dignidade, do seu direito ao crédito e da sua honra no mercado. O sistema financeiro brasileiro lucra bilhões com a automação e a análise de dados; portanto, deve arcar integralmente com os danos causados quando seus algoritmos falham.

Ao exigir a limpeza imediata do seu nome, buscar a Tutela Antecipada e processar a empresa responsável, você não está apenas buscando compensação financeira. Você está exercendo um ato de cidadania que força o mercado a adotar práticas mais seguras, mais respeitosas e mais humanas com os dados e a reputação dos brasileiros.