Como a pontuação de crédito influencia na taxa de juros que você paga?

Você já se perguntou por que duas pessoas, comprando exatamente o mesmo modelo de carro, no mesmo dia e na mesma concessionária, acabam pagando parcelas completamente diferentes? O vendedor pode tentar justificar a diferença com “condições de mercado” ou “promoções exclusivas”, mas a verdadeira resposta está escondida em um número de três dígitos: o Score de Crédito.

A maioria dos brasileiros acredita que a pontuação de crédito serve apenas para uma coisa: determinar se um empréstimo será aprovado ou negado. Essa é uma visão perigosamente incompleta. O sistema financeiro moderno não trabalha apenas com “sim” ou “não”. Ele trabalha com precificação de risco. O seu Score não apenas abre a porta do banco; ele define o preço do ingresso.

Nesta reportagem investigativa profunda, vamos abrir a “caixa-preta” dos algoritmos bancários. Você entenderá exatamente como o Spread Bancário funciona, como os bancos calculam o Custo Efetivo Total (CET) baseado no seu perfil e, mais importante, como alguns pontos a mais no seu Score podem economizar milhares (ou até centenas de milhares) de reais ao longo da sua vida financeira.

A Matemática Oculta: O que é Precificação Baseada em Risco?

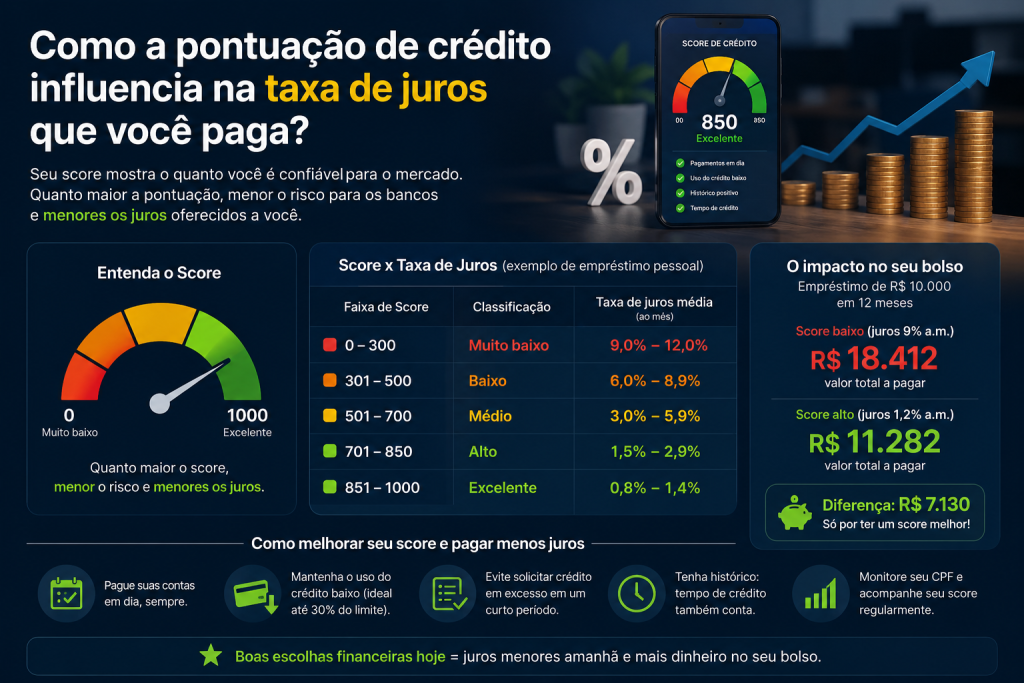

Para entender como o Score afeta os juros, precisamos primeiro entender como um banco ganha dinheiro. Quando você pede um empréstimo, o banco não está lhe fazendo um favor; ele está “alugando” dinheiro para você. O preço desse aluguel é a taxa de juros.

No entanto, diferentemente de alugar um carro, onde o veículo certamente será devolvido, alugar dinheiro envolve o risco de inadimplência (o calote). Para cobrir esse risco, os bancos utilizam um modelo matemático chamado Precificação Baseada em Risco (Risk-Based Pricing). A lógica é implacável: os bons pagadores subsidiam os maus pagadores.

Se o banco sabe que, estatisticamente, 10% das pessoas com um Score de 400 pontos não pagarão suas dívidas, ele precisa cobrar juros altíssimos dos 90% que pagarão, para cobrir o prejuízo gerado pelos inadimplentes. Por outro lado, se a estatística mostra que apenas 0,5% das pessoas com Score de 850 pontos dão calote, o banco pode oferecer juros baixíssimos para esse grupo, pois o risco de prejuízo é quase nulo.

O Conceito de Spread Bancário

O Spread Bancário é a diferença entre o que o banco paga para captar dinheiro (taxa Selic, CDBs) e o que ele cobra para emprestar esse dinheiro para você. No Brasil, temos um dos maiores spreads do mundo. O seu Score de Crédito é a ferramenta principal que o banco utiliza para decidir se aplicará o spread máximo (juros abusivos) ou o spread mínimo (juros competitivos) no seu contrato.

O Impacto Real: Simulações que Chocam

A teoria da precificação de risco pode parecer abstrata, mas os seus efeitos no bolso são brutalmente reais. Para ilustrar o impacto devastador de um Score baixo nas taxas de juros, realizamos simulações utilizando as taxas médias praticadas pelo mercado brasileiro para diferentes faixas de pontuação.

Cenário 1: O Financiamento de Veículo (R$ 60.000,00 em 48 meses)

Imagine dois vizinhos, João e Marcos. Ambos ganham o mesmo salário e querem financiar o mesmo carro seminovo no valor de R$ 60.000,00, pagando em 48 meses. A única diferença entre eles é o histórico financeiro.

| Perfil do Cliente | Faixa de Score | Taxa de Juros Mensal (Média) | Valor da Parcela | Custo Total do Carro |

|---|---|---|---|---|

| João (Score Excelente) Paga tudo em dia, usa 20% do limite. |

800 a 1000 pontos | 1,2% ao mês | R$ 1.657,00 | R$ 79.536,00 |

| Marcos (Score Baixo) Tem histórico de atrasos recentes. |

300 a 450 pontos | 2,8% ao mês | R$ 2.295,00 | R$ 110.160,00 |

A diferença é assustadora. Pelo exato mesmo carro, Marcos pagará R$ 30.624,00 a mais do que João em juros. É o equivalente a comprar um carro e pagar por um e meio, simplesmente porque o banco considera Marcos um cliente de alto risco.

Cenário 2: O Financiamento Imobiliário (R$ 300.000,00 em 360 meses)

No financiamento imobiliário, onde os prazos chegam a 30 anos (360 meses), o efeito dos juros compostos transforma pequenas variações na taxa anual em fortunas. Os bancos são extremamente rigorosos na análise de crédito imobiliário, e o Score é o fator decisivo para aprovação das taxas “Prime” (as mais baixas do mercado).

| Perfil do Cliente | Faixa de Score | Taxa de Juros Anual (CET) | Valor da 1ª Parcela (SAC) | Juros Totais Pagos em 30 Anos |

|---|---|---|---|---|

| Cliente A (Score Excelente) | Acima de 850 pontos | 8,5% ao ano | R$ 2.958,00 | R$ 383.562,00 |

| Cliente B (Score Médio) | 500 a 650 pontos | 11,5% ao ano | R$ 3.708,00 | R$ 519.812,00 |

Neste cenário, a “penalidade” por ter um Score médio é de R$ 136.250,00. Esse é o preço real da desorganização financeira ao longo de uma vida.

A Armadilha do Custo Efetivo Total (CET)

Muitos consumidores focam apenas na taxa de juros nominal anunciada na propaganda. O grande perigo reside no CET (Custo Efetivo Total), que engloba juros, tarifas, seguros e impostos. Clientes com Score baixo não apenas recebem juros maiores, mas frequentemente são obrigados pelos bancos a contratar “seguros prestamistas” mais caros como condição para a liberação do crédito, inflando o CET de forma brutal. Sempre exija ver o CET antes de assinar qualquer contrato.

Os 4 Níveis de Precificação: Onde Você se Encaixa?

Os algoritmos bancários geralmente dividem os consumidores em quatro grandes “baldes” de risco. Conhecer em qual nível você está é o primeiro passo para negociar taxas melhores.

Nível 1: Clientes “Prime” ou “Super Prime” (Score 800 – 1000)

Estes são os queridinhos do mercado. O risco de calote é estatisticamente inferior a 1%. Para esses clientes, os bancos “brigam” oferecendo as menores taxas possíveis, isenção de anuidades em cartões Black/Infinite e limites pré-aprovados generosos. Se você está neste nível, você tem o poder de barganha. Nunca aceite a primeira oferta de juros; faça portabilidade e exija que o seu banco cubra a oferta da concorrência.

Nível 2: Clientes “Standard” ou “Plus” (Score 600 – 799)

A grande classe média do crédito. O banco empresta dinheiro com tranquilidade, mas aplica uma “gordura” de segurança na taxa de juros. Você terá acesso a quase todas as linhas de crédito, mas pagará as taxas de mercado (nem as mais baratas, nem as mais caras). O foco aqui deve ser otimizar o Cadastro Positivo para pular para o Nível 1.

Nível 3: Clientes “Subprime” (Score 400 – 599)

A zona de perigo. Para o banco, você é uma aposta arriscada. O crédito imobiliário provavelmente será negado. Financiamentos de veículos exigirão entradas de 40% a 50% do valor do bem, e as taxas de juros serão punitivas. Cartões de crédito terão limites baixíssimos. A estratégia aqui é entrar em um “Jejum de Crédito” e focar em pagar dívidas antigas.

Nível 4: Clientes “High Risk” ou Negativados (Score 0 – 399)

A porta do sistema financeiro tradicional está fechada. As únicas linhas de crédito disponíveis serão empréstimos com garantia (penhor de bens) ou empréstimos pessoais em financeiras especializadas em negativados, onde as taxas de juros podem ultrapassar absurdos 20% ao mês. É o cenário de sobrevivência financeira.

Como o Open Finance Mudou as Regras do Jogo

Até poucos anos atrás, os bancos dependiam quase exclusivamente do Score público (Serasa, SPC, Boa Vista) para definir as taxas de juros. A chegada do Open Finance (Sistema Financeiro Aberto) iniciou uma revolução na precificação de risco no Brasil.

Ao autorizar o compartilhamento dos seus dados bancários, você permite que a instituição financeira acesse o seu histórico completo de transações, investimentos e pagamentos em outros bancos. Isso cria um “Score Interno” altamente personalizado. Se o seu Score público caiu por causa de um esquecimento pontual, mas o Open Finance mostra que você tem um salário alto, depósitos regulares e dinheiro investido, o banco pode ignorar o Score público e oferecer taxas de juros de Nível “Prime” baseadas na sua realidade de fluxo de caixa.

“A taxa de juros que você paga não é um castigo divino; é um cálculo matemático de risco. A boa notícia é que, ao contrário do passado, o seu comportamento atual tem o poder de alterar esse cálculo rapidamente. A disciplina financeira é o investimento com o maior retorno garantido do mercado.”

O Plano de Ação: Como Reduzir Seus Juros Hoje

Se você descobriu que está pagando juros abusivos devido a um Score baixo ou médio, não se desespere. O sistema é dinâmico. Siga estas 3 estratégias para reverter a situação:

- A Estratégia da Portabilidade: Se o seu Score aumentou desde que você fez aquele financiamento de carro ou empréstimo pessoal caro, você não precisa ficar preso àquela taxa. A lei garante o direito à Portabilidade de Crédito. Vá a outro banco, mostre o seu novo Score e peça para eles “comprarem” a sua dívida com uma taxa de juros menor. O seu banco atual provavelmente fará uma contraproposta para não perder você.

- Ataque a Taxa de Utilização: A maneira mais rápida de dar um salto no Score e acessar taxas menores é reduzir a sua Taxa de Utilização de Crédito. Se você usa 90% do limite do seu cartão, o banco vê risco iminente. Faça um esforço de guerra para reduzir esse uso para menos de 30%. O algoritmo responderá positivamente em poucas semanas.

- Blinde o seu Cadastro Positivo: Coloque todas as contas essenciais em Débito Direto Autorizado (DDA). Um único atraso de 3 dias no cartão de crédito pode rebaixar você do Nível Prime para o Nível Standard, custando milhares de reais em juros no seu próximo financiamento. A automação é a sua maior defesa.

Conclusão: O Conhecimento é Lucro

Compreender a correlação direta entre o seu Score de Crédito e as taxas de juros é o momento de “despertar” na vida financeira de qualquer adulto. Cada ponto no seu Score tem um valor monetário real. Quando você decide atrasar uma fatura por desorganização, você não está apenas pagando a multa de atraso daquele mês; você está aceitando pagar dezenas de milhares de reais a mais no seu futuro apartamento.

O mercado de crédito é um jogo de xadrez implacável, onde os algoritmos nunca dormem e nunca esquecem. Mas agora você conhece as regras. Ao cultivar um histórico financeiro impecável, você deixa de ser a vítima do Spread Bancário e passa a ser o cliente que dita as regras, escolhendo as menores taxas e mantendo o seu dinheiro onde ele deve estar: no seu bolso.