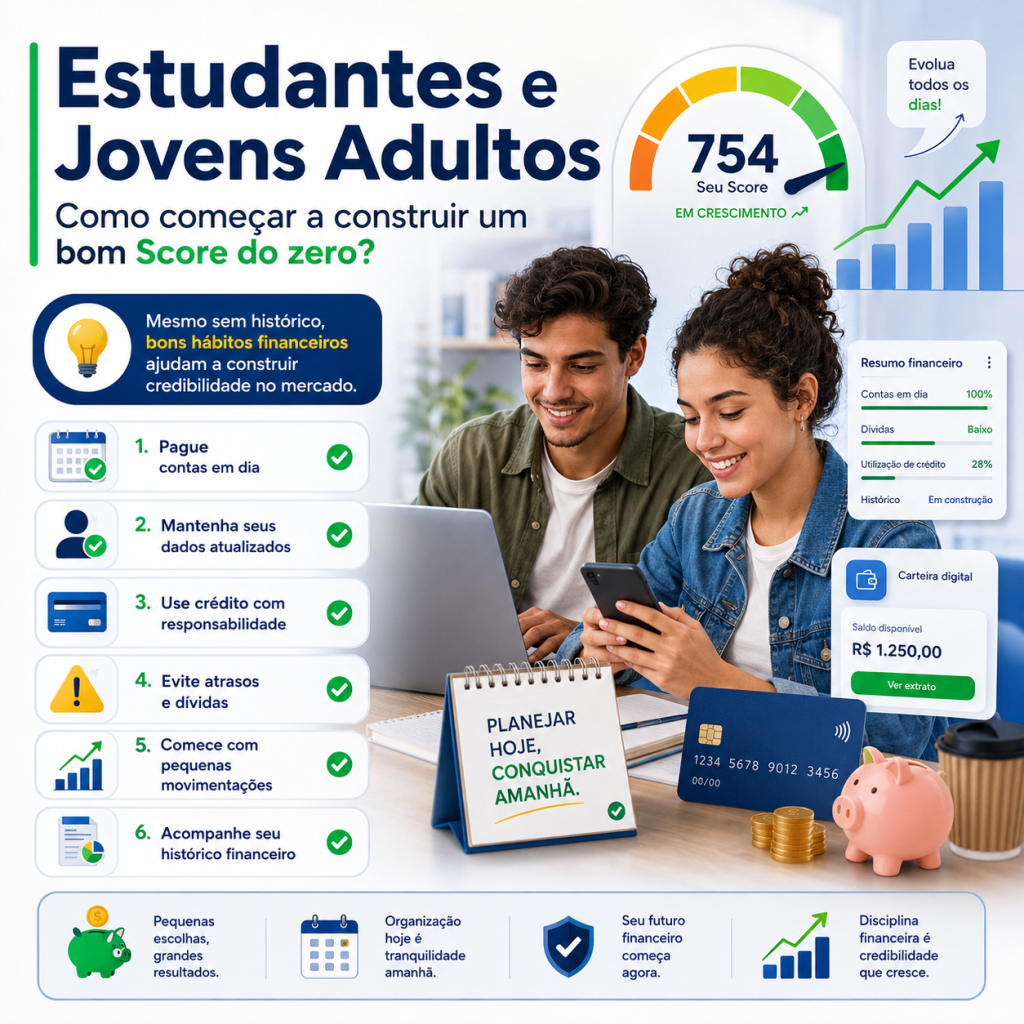

Estudantes e Jovens Adultos: Como começar a construir um bom Score do zero?

Completar 18 anos traz uma série de novas responsabilidades e liberdades, mas também introduz o jovem a um dos sistemas mais implacáveis do mundo moderno: o mercado de crédito. Para a maioria dos estudantes e jovens adultos, a primeira tentativa de solicitar um cartão de crédito ou financiar um smartphone termina em uma rejeição frustrante. O motivo alegado pelo banco costuma ser genérico, mas a realidade é uma só: você é um “Fantasma Financeiro”.

Para o algoritmo do Serasa, SPC e Boa Vista, não ter histórico de dívidas não significa que você é um bom pagador; significa apenas que você é uma incógnita. E no mundo das finanças, a incerteza é precificada como alto risco. O sistema bancário prefere emprestar dinheiro para alguém que já teve dívidas e as pagou do que para alguém que nunca teve uma conta em seu nome.

Nesta reportagem investigativa e guia prático, vamos desmistificar o processo de construção de crédito para jovens. Você aprenderá como deixar de ser um fantasma para o sistema, como conquistar o seu primeiro limite real e como construir um Score blindado que abrirá as portas para a sua independência financeira.

O Paradoxo do Jovem Sem Crédito

O maior desafio enfrentado por quem está começando a vida financeira é o clássico Paradoxo do Crédito: “Eu preciso de um cartão de crédito para construir meu Score, mas os bancos exigem um bom Score para me dar um cartão de crédito”. Como quebrar esse ciclo vicioso?

A resposta está em entender como o motor de crédito (o cérebro artificial dos bancos) funciona. O algoritmo não avalia o seu potencial futuro ou o fato de você ser um estudante dedicado; ele avalia dados históricos concretos. Se você não tem contas no seu nome, não tem faturas e não tem histórico de pagamentos, a sua nota de crédito (Score) ficará estagnada em uma zona cinzenta, geralmente entre 300 e 400 pontos.

O Perigo do “Tiroteio Digital”

Muitos jovens, na ânsia de conseguir o primeiro cartão, cometem o erro fatal de baixar cinco aplicativos de bancos digitais diferentes e solicitar crédito em todos eles no mesmo dia. O algoritmo interpreta essa ação como “Desespero Financeiro” (Consultas em Massa). Cada solicitação negada derruba o seu Score ainda mais, tornando a próxima tentativa quase impossível de ser aprovada. Nunca atire para todos os lados.

O Plano de Ação em 5 Etapas (O Método “Tijolo por Tijolo”)

Construir um Score de crédito do zero é como construir uma casa. Você não começa pelo telhado (um cartão Black com limite infinito); você começa pelo alicerce. Siga este plano de ação validado por especialistas em análise de risco.

Etapa 1: Materialize-se no Sistema (O Alicerce)

O primeiro passo é deixar de ser um fantasma. Você precisa que o sistema saiba que você existe e que tem contas a pagar. Para isso, a ação mais simples e poderosa é transferir uma ou duas contas de consumo da sua casa (como a conta de internet, celular pós-pago ou streaming) para o seu CPF. Se você mora com os pais, peça para assumir a titularidade de uma dessas contas. O pagamento mensal e pontual dessa conta começará a gerar os primeiros dados positivos no seu histórico.

Etapa 2: Ative o Cadastro Positivo

O Cadastro Positivo é o “boletim escolar” da sua vida financeira. Ele registra todas as contas que você paga em dia, não apenas as dívidas. Certifique-se de que o seu Cadastro Positivo está ativo nos principais birôs (Serasa, SPC Brasil e Boa Vista). Com ele ativo, aquela conta de celular que você transferiu para o seu nome começará a somar pontos preciosos no seu Score mês a mês.

Etapa 3: O “Hack” do Cartão com Garantia

Como quebrar o paradoxo do crédito? A resposta moderna é o “Cartão com Limite Atrelado a Investimento” (ou cartão com garantia). Instituições como Nubank (função Construir Limite), Banco Inter (CDB Mais Limite) e C6 Bank oferecem cartões de crédito onde o seu limite é exatamente igual ao valor que você deposita ou investe na plataforma.

Por exemplo: Você deposita R$ 500,00 no CDB do banco e ganha R$ 500,00 de limite no cartão de crédito. Para o banco, o risco é zero, pois o dinheiro está garantido. Para você, é a oportunidade de ouro: você passa a ter faturas de cartão de crédito no seu CPF. Ao pagar essas faturas em dia, o sistema registra o seu bom comportamento, e o seu Score começa a decolar. Após alguns meses de bom uso, o banco geralmente libera um limite real e você pode resgatar o seu investimento inicial.

Etapa 4: A Conta Universitária Estratégica

Se você é estudante de graduação, os bancos tradicionais (como Santander, Itaú e Banco do Brasil) possuem pacotes específicos chamados “Contas Universitárias”. A grande vantagem dessas contas é que elas costumam oferecer um limite de crédito pré-aprovado (geralmente baixo, em torno de R$ 300 a R$ 500) sem a necessidade de comprovação de renda formal, exigindo apenas o comprovante de matrícula. Abra essa conta, utilize o cartão com sabedoria e pague sempre o valor total da fatura.

Etapa 5: O Poder do Open Finance

O Open Finance é a ferramenta mais poderosa para jovens adultos. Se você recebe sua mesada, salário de estágio ou bolsa de pesquisa em uma conta específica, você pode autorizar o compartilhamento desses dados bancários com outras instituições onde deseja obter crédito. O motor de crédito do novo banco não olhará apenas para o seu Score baixo; ele verá o seu fluxo de caixa real, os depósitos regulares e o seu saldo positivo, aumentando drasticamente as chances de aprovação de um cartão de crédito.

A Regra de Ouro: A Taxa de Utilização de Crédito

Quando você finalmente conseguir o seu primeiro limite de crédito (seja R$ 300 ou R$ 1.000), você entrará na fase mais perigosa do jogo. É aqui que muitos jovens destroem o Score que acabaram de construir. O segredo para o sucesso contínuo chama-se “Taxa de Utilização de Crédito”.

O algoritmo penaliza consumidores que usam todo o limite disponível. Se você tem um limite de R$ 1.000 e gasta R$ 950 todos os meses, o sistema interpreta que você está “sufocado” financeiramente e vivendo no limite da sua capacidade. A regra de ouro dos especialistas é: Mantenha a sua taxa de utilização abaixo de 30%.

| Limite Total do Cartão | Gasto Máximo Recomendado (30%) | O que o Algoritmo “Pensa” de Você |

|---|---|---|

| R$ 500,00 | R$ 150,00 | “Cliente controlado, sabe usar o crédito como ferramenta, não como extensão da renda.” |

| R$ 1.000,00 | R$ 300,00 | “Cliente seguro, mantém margem de manobra para emergências.” |

| R$ 1.000,00 | R$ 950,00 (95% de uso) | “ALERTA VERMELHO: Cliente dependente de crédito. Risco iminente de inadimplência. Não aumentar limite.” |

O Truque do Pagamento Antecipado

Se o seu limite inicial é muito baixo (ex: R$ 300) e você precisa usar mais do que 30% no mês, existe um “hack” legal: faça pagamentos antecipados da fatura. Se você gastou R$ 250, pague R$ 200 antes do fechamento da fatura. Quando a fatura fechar, o sistema registrará apenas R$ 50 de utilização (menos de 20% do limite), mantendo o seu Score protegido e sinalizando excelente controle financeiro.

Os Erros que Destroem o Score Jovem

Enquanto você constrói o seu alicerce, evite a todo custo as seguintes armadilhas:

- Emprestar o nome: Nunca tire um celular, faça um crediário ou peça um cartão para amigos ou familiares. Se eles atrasarem, é o seu CPF (e o seu futuro) que será destruído.

- Pagar o “Mínimo” da fatura: Além de gerar juros abusivos (o temido crédito rotativo), pagar o mínimo sinaliza ao banco que você perdeu o controle das suas finanças. O seu “Perfil de Risco” (Rating Bancário) despencará internamente.

- Esquecer a data de vencimento: Um atraso de apenas um dia no cartão de crédito é registrado no Cadastro Positivo e pode derrubar o seu Score. Coloque todas as contas em Débito Automático ou DDA (Débito Direto Autorizado).

- “O Score de Crédito não mede a sua riqueza; ele mede a sua disciplina. Um estagiário ganhando R$ 1.000 com disciplina impecável terá um Score muito superior a um jovem herdeiro que gasta sem controle e atrasa faturas.”

O Mito das Consultas Mágicas

No desespero para conseguir crédito rápido, muitos jovens caem em armadilhas de empresas que prometem “aumentar o Score milagrosamente” em troca de um pagamento, ou utilizam plataformas obscuras para tentar forçar a aprovação. Lembre-se: não existe atalho no sistema financeiro. O Score é uma representação matemática do seu comportamento ao longo do tempo. A construção do crédito dependerá exclusivamente das suas ações diárias e da sua disciplina financeira consistente.

Conclusão: O Jogo do Longo Prazo

Construir um Score do zero não é um evento; é um processo. Requer paciência, estratégia e disciplina. Ao aplicar o Método “Tijolo por Tijolo”, começando com contas básicas, utilizando cartões com garantia e mantendo a taxa de utilização sob controle, você deixará de ser um fantasma financeiro em poucos meses.

Lembre-se de que o seu CPF é o seu passaporte para o futuro. Um Score alto e um histórico limpo não apenas garantirão os melhores cartões de crédito hoje, mas serão fundamentais amanhã, quando você decidir financiar o seu primeiro carro, comprar a sua casa própria ou abrir a sua própria empresa. Assuma o controle do seu perfil de risco agora e construa uma base sólida para a sua independência financeira.