CPF Regular na Receita Significa Nome Limpo? Entenda a Diferença

Você recebeu uma notícia animadora: seu CPF está regular na Receita Federal. Sem débitos fiscais, sem dívida ativa, sem nada pendente. Você comemora, pensa que finalmente conseguirá aquele financiamento que tanto deseja. Vai ao banco com confiança, apresenta a documentação, e… recebe uma negação.

“Mas como? Meu CPF está regular!” você protesta. O gerente do banco olha para você com uma expressão que mistura simpatia e desconforto. “Seu CPF estar regular na Receita Federal é uma coisa. Seu nome estar limpo nos birôs de crédito é outra completamente diferente.”

Bem-vindo a um dos maiores paradoxos do sistema financeiro brasileiro: você pode ter um CPF perfeitamente regular na Receita Federal e ainda assim ter o nome negativado nos birôs de crédito. Você pode estar em dia com o governo e estar inadimplente com as instituições financeiras. Você pode ser um bom contribuinte e um mau pagador.

Este artigo vai explorar essa confusão, explicar as diferenças fundamentais, e capacitá-lo a entender por que ter CPF regular não significa ter nome limpo.

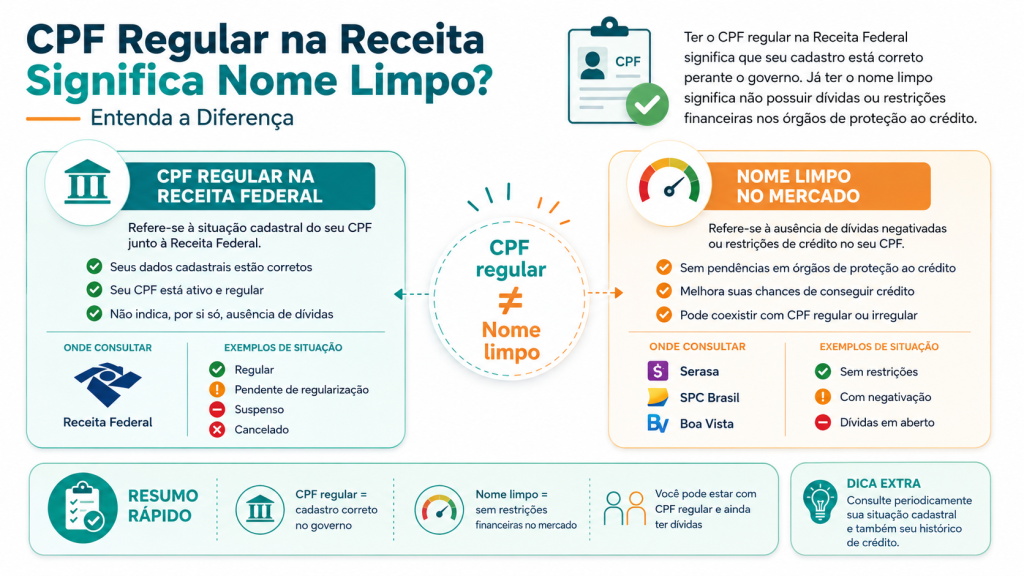

O Que Significa CPF Regular na Receita Federal?

Quando você consulta a situação do seu CPF na Receita Federal, você está consultando uma coisa muito específica: sua situação tributária. Você está perguntando: “Tenho alguma dívida com o governo federal?”

Um CPF regular na Receita Federal significa que você:

- Não tem débitos de imposto de renda em aberto

- Não tem débitos de contribuições sociais em aberto

- Não tem dívida ativa (débito que foi transferido para a Procuradoria Geral da Fazenda Nacional)

- Não tem multas fiscais não pagas

- Está em dia com suas obrigações tributárias

É importante notar que “CPF regular” é um conceito muito estreito. Ele se refere apenas à sua relação com o governo federal, especificamente com a Receita Federal. Não diz nada sobre sua relação com instituições financeiras, com credores privados, ou com o sistema de crédito.

O Que Significa Nome Limpo nos Birôs de Crédito?

Quando você consulta seu nome nos birôs de crédito (Serasa, SPC Brasil, Boa Vista), você está consultando algo completamente diferente: seu histórico de pagamento com credores privados.

Um nome limpo nos birôs de crédito significa que você:

- Não tem nenhuma dívida em atraso registrada

- Não tem nenhuma negativação ativa

- Não tem nenhuma restrição judicial

- Não tem nenhum cheque sem fundo registrado

- Não tem nenhuma conta em atraso com bancos, financeiras, ou credores privados

Importante: um nome limpo nos birôs de crédito não significa que você nunca teve dívidas. Significa que todas as suas dívidas foram quitadas e as negativações foram removidas (após 5 anos de prescrição ou após pagamento).

“CPF regular na Receita e nome limpo nos birôs são dois conceitos completamente independentes. Você pode ter um sem ter o outro. Você pode ter ambos. Você pode ter nenhum. Cada um reflete uma relação diferente: uma com o governo, outra com o mercado financeiro privado.”

Os 5 Cenários Possíveis

Para entender melhor a diferença, vamos explorar os 5 cenários possíveis:

| Cenário | CPF na Receita | Nome nos Birôs | Situação Financeira |

|---|---|---|---|

| 1 – Ideal | Regular | Limpo | Você está em dia com tudo. Pode pedir crédito. |

| 2 – Paradoxo | Regular | Negativado | Você paga impostos, mas não paga contas. Crédito negado. |

| 3 – Raro | Irregular | Limpo | Você paga contas, mas não paga impostos. Crédito possível, mas com risco. |

| 4 – Pior Caso | Irregular | Negativado | Você não paga nada. Nenhum crédito disponível. |

| 5 – Reconstrução | Regular | Limpo (Recente) | Você se recuperou, mas score ainda está baixo. Crédito difícil. |

Por Que Você Pode Ter CPF Regular e Nome Negativado?

O cenário 2 é o mais comum e mais frustrante. Como isso é possível? A resposta é simples: você pode estar em dia com o governo e inadimplente com bancos.

Exemplo Prático 1: O Autônomo Responsável

João é um encanador autônomo. Ele ganha bem, paga seus impostos em dia, e sua situação na Receita Federal é perfeita. Mas ele tem um problema: ele usa cartão de crédito para financiar seu negócio. Quando a economia desacelera, ele não consegue pagar as faturas do cartão. Seu nome é negativado nos birôs de crédito. Mas como ele paga seus impostos em dia, seu CPF continua regular na Receita Federal.

Exemplo Prático 2: O Funcionário Público com Dívida Privada

Maria é uma professora municipal. Seu salário é descontado na fonte, portanto ela nunca fica devendo impostos. Sua situação na Receita Federal é perfeita. Mas ela contraiu um empréstimo pessoal com uma financeira, e por razões pessoais, não conseguiu pagar. Seu nome foi negativado. Mas seu CPF continua regular.

Exemplo Prático 3: O Acordo com Deságio

Pedro tinha uma dívida com um banco. Ele negociou um acordo com deságio (pagou 60% do valor devido). Ele pagou o acordo em dia. Mas a negociação deixou uma “mancha” em seu histórico de crédito. Seu CPF está regular na Receita (ele nunca deve impostos), mas seu score está baixo e seu nome ainda está afetado.

Como Consultar Seu CPF na Receita Federal

Se você quer saber se seu CPF está regular na Receita Federal, você pode consultar gratuitamente através de:

- Portal e-CAC da Receita Federal: Acesse www.receita.fazenda.gov.br e faça login com sua conta Gov.br

- Aplicativo Receita Federal: Disponível para iOS e Android

- Telefone: Ligue para 146 (atendimento automático)

- Presencialmente: Visite uma agência da Receita Federal

A consulta mostrará sua situação cadastral, débitos fiscais, multas, e qualquer dívida ativa.

Como Consultar Seu Nome nos Birôs de Crédito

Se você quer saber se seu nome está limpo nos birôs de crédito, você pode consultar gratuitamente através de:

- Serasa: www.serasa.com.br (consulta gratuita uma vez por ano)

- SPC Brasil: www.spcbrasil.com.br (consulta gratuita uma vez por ano)

- Boa Vista: www.boavista.com.br (consulta gratuita uma vez por ano)

- Registrato (Banco Central): www.bcb.gov.br (consulta gratuita do SCR)

A consulta mostrará seu score, histórico de pagamentos, negativações ativas, e qualquer restrição.

⚠️ Alerta: Confunda Não!

Muitas pessoas confundem “CPF regular” com “nome limpo”. Não são a mesma coisa! Um é sobre tributação, outro é sobre crédito. Você pode ter um sem ter o outro.

O Impacto no Score de Crédito

Aqui está o ponto crucial: seu score de crédito é calculado pelos birôs de crédito com base em seu histórico de pagamento com credores privados. Sua situação na Receita Federal NÃO afeta diretamente seu score.

No entanto, há uma exceção importante: se você tem dívida ativa na Receita Federal (dívida que foi transferida para a Procuradoria Geral da Fazenda Nacional), essa dívida pode aparecer no Registrato (SCR) do Banco Central, o que afeta sua análise de crédito.

Conclusão: Dois Mundos, Duas Análises

CPF regular na Receita Federal e nome limpo nos birôs de crédito são dois conceitos completamente independentes. O primeiro reflete sua relação com o governo. O segundo reflete sua relação com o mercado financeiro privado.

Para conseguir crédito, você precisa estar bem em ambos os mundos. Você precisa ter CPF regular na Receita Federal E nome limpo nos birôs de crédito. Se você está regular em um e negativado no outro, seu crédito será negado.

Portanto, a próxima vez que alguém disser que seu crédito foi negado porque seu CPF está irregular, questione. Pergunte especificamente qual é o problema: é na Receita Federal ou nos birôs de crédito? Porque a resposta determina completamente qual ação você precisa tomar para se recuperar.

Cenários Avançados: Situações Complexas

Agora que você entende a diferença básica, vamos explorar cenários mais complexos que muitos brasileiros enfrentam.

Cenário: Dívida Ativa na Receita Federal

Se você tem uma dívida com a Receita Federal que não foi paga, essa dívida é transferida para a Procuradoria Geral da Fazenda Nacional (PGFN), que passa a ser responsável pela cobrança. Essa dívida ativa aparece no Registrato (SCR) do Banco Central e afeta sua análise de crédito.

Portanto, se você tem dívida ativa, seu CPF está irregular NA RECEITA FEDERAL, e isso afeta seu crédito. Mas se você tem apenas débitos de crédito privado (banco, financeira, cartão), seu CPF pode estar regular na Receita Federal, mas seu nome estar negativado nos birôs.

Cenário: Acordo com Deságio

Quando você faz um acordo com deságio (paga menos do que deve), você está reconhecendo uma dívida e pagando uma parte dela. Isso deixa uma “cicatriz” em seu histórico de crédito. Mesmo que você pague o acordo, a negativação pode permanecer por até 5 anos.

Portanto, você pode ter um acordo pago, CPF regular na Receita, e ainda assim ter score baixo e dificuldade para conseguir crédito.

Cenário: Dívida Prescrita

Após 5 anos, uma dívida com credor privado prescreve e deve ser removida dos birôs de crédito. Mas a negativação pode permanecer por até 5 anos também. Portanto, você pode ter uma dívida prescrita (não pode mais ser cobrada legalmente), mas ainda ter o nome negativado nos birôs.

Seu CPF pode estar regular na Receita, mas seu nome ainda estar afetado nos birôs.

O Papel do Registrato (SCR) do Banco Central

Há um terceiro sistema que você precisa conhecer: o Registrato (SCR – Sistema de Informações de Crédito) do Banco Central. Este sistema registra todas as operações de crédito que você tem com instituições financeiras.

O Registrato mostra:

- Todos os empréstimos que você tem

- Todos os financiamentos que você tem

- Todos os cartões de crédito que você tem

- Seu limite total de crédito

- Seu saldo devedor total

- Qualquer atraso ou restrição

- Dívida ativa da Receita Federal (se houver)

O Registrato é consultado pelos bancos quando você pede um empréstimo. Se o Registrato mostra que você já tem muita dívida, seu empréstimo pode ser negado mesmo que seu CPF esteja regular e seu nome esteja limpo nos birôs.

Como Recuperar Seu Crédito: Um Plano de Ação

Se você está na situação do Cenário 2 (CPF regular, nome negativado), aqui está um plano de ação:

Passo 1: Confirme Sua Situação

Consulte sua situação na Receita Federal, nos birôs de crédito, e no Registrato. Saiba exatamente qual é o seu problema.

Passo 2: Identifique as Dívidas

Liste todas as dívidas que estão causando a negativação. Quanto você deve? Para quem? Há quanto tempo está negativado?

Passo 3: Negocie ou Pague

Se você pode pagar, pague. Se não pode, negocie. Muitos credores estão dispostos a fazer acordos com deságio.

Passo 4: Aguarde a Remoção

Após pagar, a negativação deve ser removida em até 30 dias. Se não for removida, conteste nos birôs.

Passo 5: Reconstrua Seu Score

Após limpar seu nome, comece a reconstruir seu score. Use cartão de crédito, pague em dia, mantenha utilização baixa.

✅ Boas Notícias: Você Pode Se Recuperar

Mesmo que seu nome esteja negativado, você pode se recuperar. Após 5 anos, a negativação é removida automaticamente. Mas você não precisa esperar 5 anos. Pode pagar, negociar, ou contestar. A chave é agir.

Direitos do Consumidor: O Que Você Precisa Saber

Você tem direitos quando se trata de CPF e nome limpo. Conheça-os:

- Direito à Informação: Você tem direito a consultar sua situação na Receita Federal e nos birôs de crédito gratuitamente

- Direito à Contestação: Se houver erro em seu registro, você pode contestar gratuitamente

- Direito à Remoção: Após 5 anos, negativações devem ser removidas automaticamente

- Direito à Reparação: Se você sofrer dano moral por negativação indevida, pode processar e pedir indenização

- Direito à Proteção: Você pode bloquear consultas indevidas ao seu CPF

Conclusão Final: Conhecimento é Poder

A confusão entre CPF regular e nome limpo é uma das maiores causas de frustração no sistema financeiro brasileiro. Mas agora você sabe a diferença. Você sabe que são dois sistemas independentes. Você sabe que pode ter um sem ter o outro.

Armado com esse conhecimento, você pode tomar decisões mais informadas sobre sua vida financeira. Você sabe exatamente o que consultar, o que significa cada resultado, e que ações tomar para melhorar sua situação.

Lembre-se: ter CPF regular na Receita Federal é importante, mas não é suficiente. Você também precisa ter nome limpo nos birôs de crédito. Ambos são necessários para ter acesso fácil ao crédito e para construir uma vida financeira saudável.

Ferramentas e Recursos Práticos

Para facilitar sua jornada de recuperação financeira, aqui estão as ferramentas e recursos que você pode usar:

Ferramentas Oficiais Gratuitas

- e-CAC Receita Federal: Consulte sua situação tributária em www.receita.fazenda.gov.br

- Registrato SCR: Consulte suas operações de crédito em www.bcb.gov.br

- Serasa Consulta Gratuita: Uma consulta gratuita por ano em www.serasa.com.br

- SPC Brasil Consulta Gratuita: Uma consulta gratuita por ano em www.spcbrasil.com.br

- Boa Vista Consulta Gratuita: Uma consulta gratuita por ano em www.boavista.com.br

Órgãos de Proteção do Consumidor

- Procon: Órgão de proteção ao consumidor estadual. Pode ajudar em disputas com credores

- Ministério Público: Pode ajudar em casos de fraude ou abuso

- Banco Central: Recebe reclamações sobre instituições financeiras

Mitos e Verdades Sobre CPF e Nome Limpo

Vamos desmascarar alguns mitos comuns:

Mito 1: “Se meu CPF está regular, meu nome está limpo”

Verdade: Não. São dois sistemas independentes. Você pode ter um sem ter o outro.

Mito 2: “Pagar meus impostos em dia vai melhorar meu score de crédito”

Verdade: Não diretamente. Seu score é baseado em histórico de crédito com credores privados, não com o governo. No entanto, ter dívida ativa com a Receita prejudica seu crédito.

Mito 3: “Meu nome foi negativado injustamente, vou processar e ganhar muito dinheiro”

Verdade: Você pode processar por dano moral, mas o valor depende de vários fatores. Não há garantia de ganho.

Mito 4: “Após 5 anos, minha dívida desaparece magicamente”

Verdade: Após 5 anos, a negativação é removida dos birôs, mas a dívida ainda existe legalmente. Você ainda pode ser processado.

Mito 5: “Consultar meu score de crédito prejudica meu score”

Verdade: Não. Consultar seu próprio score é uma “soft inquiry” e não prejudica seu score. Apenas consultas de credores (“hard inquiries”) prejudicam.

Educação Financeira: Construindo Hábitos Saudáveis

Agora que você entende a diferença entre CPF regular e nome limpo, é hora de construir hábitos financeiros saudáveis para manter ambos em dia.

Hábito 1: Pague Sempre em Dia

Configure pagamentos automáticos para todas as suas contas. Nunca atrase um pagamento. Um atraso de um dia pode prejudicar seu score.

Hábito 2: Mantenha Utilização Baixa

Se você tem limite de crédito de R$ 10.000, não use mais de R$ 3.000. Mantenha a utilização abaixo de 30%.

Hábito 3: Diversifique Seu Crédito

Ter diferentes tipos de crédito (cartão, empréstimo, financiamento) é visto como positivo. Mostra que você consegue gerenciar diferentes tipos de dívida.

Hábito 4: Monitore Seu Crédito

Consulte seu score e relatório de crédito regularmente. Procure por erros. Conteste qualquer coisa que pareça incorreta.

Hábito 5: Pague Seus Impostos em Dia

Embora não afete diretamente seu score, ter CPF regular na Receita Federal é importante. Pague seus impostos em dia.

Últimas Considerações

O sistema financeiro brasileiro é complexo, com múltiplos órgãos, múltiplos registros, e múltiplas regras. Mas não é impossível de navegar. Com conhecimento e disciplina, você pode manter tanto seu CPF regular na Receita Federal quanto seu nome limpo nos birôs de crédito.

A chave é entender que são dois sistemas diferentes. Um reflete sua relação com o governo. Outro reflete sua relação com o mercado financeiro privado. Ambos são importantes. Ambos requerem atenção.

Agora que você sabe a diferença, você está equipado para tomar melhores decisões sobre sua vida financeira. Você sabe o que consultar. Você sabe o que significa cada resultado. E você sabe que ações tomar para melhorar sua situação.