Score Baixo: Por Que Acontece e Como Melhorar Sua Pontuação?

Você está cansado de ter seu crédito negado? Seu Score está baixo e você não sabe por quê? Você não está sozinho. Milhões de brasileiros enfrentam essa frustração todos os dias. Mas a boa notícia é que você pode melhorar seu Score. Nesta matéria, vamos explorar os motivos por trás do Score baixo e as estratégias comprovadas para melhorá-lo.

O Que É Score de Crédito e Por Que Importa?

Antes de entender por que seu Score está baixo, você precisa entender o que é Score de Crédito. O Score é uma pontuação numérica que varia de 0 a 1000. Ela reflete sua capacidade de pagar dívidas com base no seu histórico de crédito.

Os birôs de crédito (Serasa, SPC Brasil, Boa Vista) calculam seu Score analisando vários fatores do seu histórico financeiro. Quanto maior seu Score, melhor sua reputação de crédito. Quanto menor, pior.

Seu Score afeta:

- Aprovação de empréstimos e financiamentos

- Taxa de juros que você paga

- Limite de crédito que você recebe

- Aprovação de cartões de crédito

- Aluguel de imóvel

- Contratação de seguros

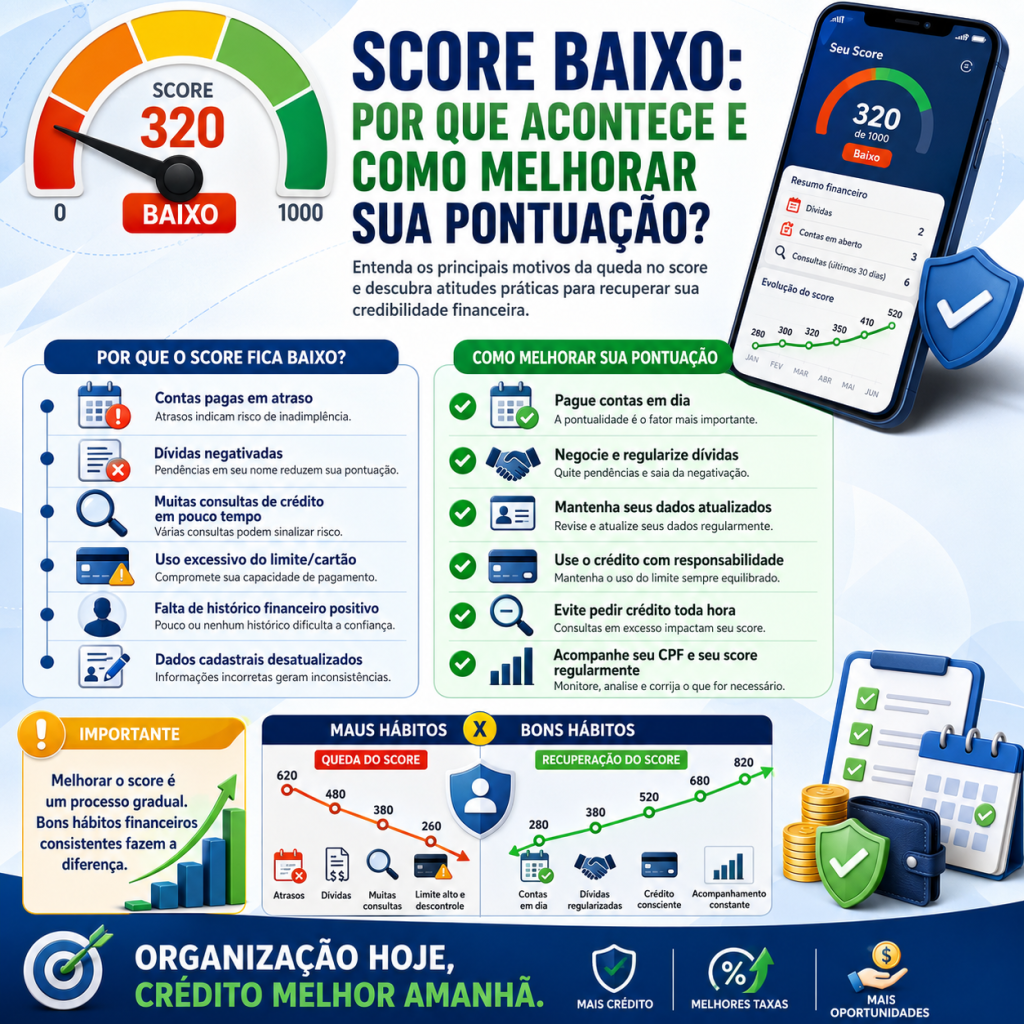

Os 7 Principais Motivos Por Que Seu Score Está Baixo

Agora que você entende a importância do Score, vamos explorar os 7 principais motivos por que seu Score pode estar baixo.

1. Atraso de Pagamento (O Culpado Número Um)

O motivo mais comum para Score baixo é atraso de pagamento. Se você atrasa o pagamento de contas, cartão de crédito, empréstimo ou financiamento, isso afeta negativamente seu Score.

Quanto mais recente o atraso, maior o impacto. Um atraso de 30 dias prejudica menos que um atraso de 90 dias. Mas qualquer atraso é prejudicial.

Pior ainda: se você atrasa por mais de 60 dias, a dívida é reportada aos birôs de crédito e você é negativado. Isso destrói seu Score.

⚠️ Alerta Crítico: Um Atraso de Um Dia Já Prejudica

Muitos brasileiros acreditam que há uma “carência” de alguns dias. Não há. Um atraso de um dia já afeta seu Score. Os bancos modernos reportam atrasos ao Cadastro Positivo imediatamente.

2. Negativação (A Sentença de Morte do Score)

Se você não paga uma dívida por mais de 60 dias, você é negativado. Sua negativação aparece nos birôs de crédito e seu Score desaba.

Uma negativação pode reduzir seu Score em 100 a 200 pontos. Se você tinha Score 600, pode cair para 400 ou 300.

Pior ainda: a negativação permanece no seu histórico por até 5 anos. Mesmo que você pague a dívida, a negativação continua prejudicando seu Score por anos.

3. Excesso de Consultas (O Tiroteio Digital)

Cada vez que você pede um empréstimo, cartão de crédito, ou financiamento, o banco consulta seu Score. Essas consultas são registradas.

Se você faz muitas consultas em pouco tempo, os algoritmos interpretam isso como “desespero por crédito”. Você é visto como alguém que está em dificuldades financeiras.

Múltiplas consultas prejudicam seu Score. A “Regra dos 90 Dias” diz que você deve evitar mais de 3-4 consultas em 90 dias.

4. Taxa de Utilização de Crédito Elevada (O Limite Fantasma)

Se você tem limite de crédito de R$ 10.000 e está usando R$ 9.000, sua taxa de utilização é 90%. Isso prejudica seu Score.

A taxa de utilização ideal é abaixo de 30%. Se você está usando mais de 50%, seu Score sofre.

Por que? Porque alta utilização sugere que você está em dificuldades financeiras. Você está “comendo” todo seu limite disponível.

5. Falta de Histórico de Crédito (O Fantasma Financeiro)

Se você nunca pediu crédito, nunca teve cartão de crédito, nunca fez empréstimo, você não tem histórico de crédito. Isso resulta em Score baixo ou inexistente.

Os algoritmos não conseguem avaliar você porque não têm dados. Portanto, você é visto como “alto risco”.

Isso afeta principalmente jovens adultos e estudantes que estão começando a vida financeira.

6. Restrição Interna (O Fantasma do Prejuízo)

Você pode ter nome limpo nos birôs de crédito, mas ter uma “restrição interna” no banco. Isso acontece quando você já teve problemas com o banco no passado.

Mesmo que você tenha pago a dívida, o banco mantém um registro interno. Quando você pede novo crédito, o banco vê esse histórico e nega.

Essa restrição interna não aparece no Score público, mas afeta sua aprovação de crédito.

7. Dívida Ativa na Receita Federal (O Inimigo Invisível)

Se você tem dívida ativa com a Receita Federal, isso aparece no Registrato (SCR) do Banco Central. Isso prejudica seu Score.

Dívida ativa significa que você deve impostos e não pagou. A Receita transferiu a cobrança para a PGFN (Procuradoria Geral da Fazenda Nacional).

Essa dívida é vista como muito séria pelos bancos. Prejudica muito seu Score.

Como Melhorar Seu Score: 7 Estratégias Comprovadas

Agora que você sabe por que seu Score está baixo, vamos explorar as 7 estratégias comprovadas para melhorá-lo.

Estratégia 1: Pague Todas as Suas Contas em Dia

A estratégia mais importante é pagar todas as suas contas em dia. Sempre. Sem exceção.

Configure pagamentos automáticos para todas as suas contas. Nunca atrase um pagamento. Um atraso de um dia pode prejudicar seu Score.

Pagamentos em dia são 40% do seu Score. É o fator mais importante.

Estratégia 2: Reduza Sua Taxa de Utilização de Crédito

Se sua taxa de utilização está acima de 30%, reduza-a. Como?

- Pague suas dívidas de cartão de crédito mais frequentemente (não apenas uma vez por mês)

- Peça aumento de limite ao banco

- Distribua suas compras entre múltiplos cartões

- Pague a fatura antes da data de corte

Estratégia 3: Ative o Cadastro Positivo

O Cadastro Positivo registra seus pagamentos em dia. Isso aumenta seu Score.

Para ativar, você precisa autorizar os bancos e empresas a reportarem seus dados positivos aos birôs de crédito.

Isso pode aumentar seu Score em 50 a 100 pontos.

Estratégia 4: Use o Open Finance a Seu Favor

O Open Finance permite que você compartilhe seus dados bancários com os bancos. Isso muda a análise de crédito.

Se você tem saldo bancário consistente e renda estável, compartilhar esses dados pode aumentar seu Score e chances de aprovação.

Estratégia 5: Evite Múltiplas Consultas

Não faça múltiplas solicitações de crédito em pouco tempo. Cada consulta prejudica seu Score.

Siga a “Regra dos 90 Dias”: não faça mais de 3-4 consultas em 90 dias.

Estratégia 6: Diversifique Seu Crédito

Ter diferentes tipos de crédito é visto como positivo. Mostra que você consegue gerenciar diferentes tipos de dívida.

Tipos de crédito incluem: cartão de crédito, empréstimo pessoal, financiamento de carro, financiamento imobiliário.

Se você só tem cartão de crédito, considere pedir um pequeno empréstimo para diversificar.

Estratégia 7: Pague Suas Dívidas Antigas

Se você tem dívidas antigas que estão prejudicando seu Score, considere pagá-las.

Mesmo que a dívida seja antiga, pagá-la mostra que você está comprometido com a recuperação financeira.

Isso pode aumentar seu Score e melhorar sua reputação.

Quanto Tempo Leva Para Melhorar o Score?

A pergunta mais comum é: quanto tempo leva para melhorar meu Score?

A resposta depende da situação:

| Situação | Tempo Estimado | Impacto |

|---|---|---|

| Começar a pagar em dia | 30-60 dias | +20 a +50 pontos |

| Reduzir taxa de utilização | 15-30 dias | +30 a +80 pontos |

| Ativar Cadastro Positivo | 30-90 dias | +50 a +100 pontos |

| Remover negativação | 30 dias após pagamento | +100 a +200 pontos |

| Recuperação completa | 6-12 meses | +200 a +400 pontos |

“O Score não melhora da noite para o dia. É como construir um prédio: você coloca um tijolo por vez. Mas se você for consistente, em 6 meses você verá uma transformação significativa.”

Plano de Ação: 30 Dias para Melhorar Seu Score

Se você quer resultados rápidos, aqui está um plano de ação para os próximos 30 dias:

Semana 1: Avaliação

- Consulte seu Score na Serasa, SPC Brasil e Boa Vista

- Identifique todas as dívidas que estão prejudicando seu Score

- Liste todas as contas que você paga

Semana 2: Ação

- Configure pagamentos automáticos para todas as suas contas

- Pague qualquer atraso que você tenha

- Ative o Cadastro Positivo

Semana 3: Otimização

- Reduza sua taxa de utilização de crédito para abaixo de 30%

- Autorize o Open Finance

- Evite fazer novas consultas de crédito

Semana 4: Monitoramento

- Consulte seu Score novamente

- Verifique se houve melhorias

- Mantenha os hábitos que você estabeleceu

✅ Resultado Esperado Após 30 Dias

Se você seguir este plano, você pode esperar um aumento de 30 a 80 pontos em seu Score. Não é uma transformação completa, mas é um começo sólido.

Erros Comuns Que Você Deve Evitar

Enquanto você trabalha para melhorar seu Score, evite esses erros comuns:

- Fechar cartões de crédito antigos: Isso reduz seu limite total e aumenta sua taxa de utilização

- Fazer múltiplas solicitações de crédito: Cada consulta prejudica seu Score

- Deixar contas em atraso: Mesmo que seja um pequeno atraso, prejudica seu Score

- Usar todo seu limite de crédito: Mantenha abaixo de 30%

- Acreditar em “limpeza mágica de Score”: Não existe. Qualquer empresa que promete isso está cometendo fraude

- Ignorar seu Score: Monitore regularmente. Consulte a cada 3 meses

- Desistir muito cedo: Melhorar o Score leva tempo. Seja paciente

Conclusão: Você Pode Melhorar Seu Score

Score baixo não é uma sentença permanente. Você pode melhorar seu Score se você for consistente, disciplinado e paciente.

A chave é entender os fatores que afetam seu Score e tomar ação. Pague suas contas em dia. Reduza sua taxa de utilização. Ative o Cadastro Positivo. Use o Open Finance. Evite múltiplas consultas.

Se você seguir essas estratégias, você verá melhorias significativas em seu Score em 6 a 12 meses. E com um Score melhor, você terá acesso a melhores taxas de juros, maiores limites de crédito, e mais oportunidades financeiras.

O tempo para agir é agora. Não espere mais um dia. Comece hoje.

Monitoramento Contínuo: A Chave do Sucesso

Um dos segredos mais bem guardados para melhorar o Score é o monitoramento contínuo. Você não pode melhorar o que você não mede.

Portanto, consulte seu Score regularmente. Pelo menos uma vez por mês. Melhor ainda, uma vez a cada duas semanas.

Quando você consulta seu Score, você vê o progresso. Isso o motiva a continuar com os hábitos saudáveis que você estabeleceu.

Onde Consultar Seu Score Gratuitamente

Você tem direito a uma consulta gratuita por ano em cada birô de crédito. Aqui está como acessar:

- Serasa: www.serasa.com.br – Clique em “Consultar Score Grátis”

- SPC Brasil: www.spcbrasil.com.br – Clique em “Consultar Score Grátis”

- Boa Vista: www.boavista.com.br – Clique em “Consultar Score Grátis”

- Registrato (SCR): www.bcb.gov.br – Consulte suas operações de crédito

O Papel da Inteligência Artificial no Score

Você sabia que seu Score é calculado por algoritmos de Inteligência Artificial e Machine Learning?

Os birôs de crédito usam IA para analisar milhões de dados sobre você e prever a probabilidade de você pagar suas dívidas.

Esses algoritmos são sofisticados. Eles analisam não apenas seu histórico de pagamento, mas também padrões de comportamento, renda, profissão, localização, e muito mais.

Portanto, quando você melhora seus hábitos financeiros, o algoritmo detecta isso e aumenta seu Score.

Casos de Sucesso: Histórias Reais de Recuperação

Para inspirá-lo, aqui estão alguns casos de sucesso de pessoas que melhoraram seu Score:

Caso 1: O Autônomo Desesperado

João era autônomo com Score 350. Ele tinha múltiplas negativações e estava desesperado. Ele seguiu o plano de ação acima. Em 6 meses, seu Score subiu para 650. Em 12 meses, chegou a 750. Agora ele consegue crédito com taxas razoáveis.

Caso 2: A Mãe Solo

Maria era mãe solo com Score 400. Ela tinha atraso de pagamento e alta taxa de utilização. Ela configurou pagamentos automáticos e reduziu sua taxa de utilização. Em 3 meses, seu Score subiu para 550. Em 9 meses, chegou a 700.

Caso 3: O Jovem Adulto

Pedro era jovem adulto com Score 0 (sem histórico). Ele abriu um cartão de crédito com garantia, pagou em dia, ativou o Cadastro Positivo. Em 6 meses, seu Score subiu para 650. Agora ele consegue crédito sem problema.

Mitos e Verdades Sobre Score Baixo

Vamos desmascar alguns mitos comuns sobre Score baixo:

Mito 1: “Meu Score nunca vai melhorar”

Verdade: Seu Score pode melhorar. Se você tomar ação consistente, você verá melhorias em 3-6 meses.

Mito 2: “Pagar minhas contas em dia não afeta meu Score”

Verdade: Pagar em dia é 40% do seu Score. É o fator mais importante.

Mito 3: “Ter múltiplos cartões de crédito prejudica meu Score”

Verdade: Ter múltiplos cartões é visto como positivo, desde que você mantenha taxa de utilização baixa.

Mito 4: “Consultar meu Score prejudica meu Score”

Verdade: Consultar seu próprio Score não prejudica. Apenas consultas de credores prejudicam.

Mito 5: “Empresas podem ‘limpar’ meu Score magicamente”

Verdade: Não. Qualquer empresa que promete isso está cometendo fraude. Seu Score só melhora com ações reais.

Proteção Contra Fraudes Relacionadas a Score

Enquanto você trabalha para melhorar seu Score, cuidado com fraudes:

- Golpe da “Limpeza de Score”: Empresas prometem aumentar seu Score em 24 horas. Não é possível. É fraude.

- Golpe da “Consulta Mágica”: Empresas prometem que consultar seu Score em sites especiais vai aumentá-lo. Não funciona. É fraude.

- Golpe do “CPF Protegido”: Empresas cobram para “proteger” seu CPF. Você pode fazer isso gratuitamente na Receita Federal.

- Golpe da “Dívida Removida”: Empresas prometem remover dívidas dos birôs. Não podem fazer isso legalmente. É fraude.

Lembre-se: se algo parece bom demais para ser verdade, provavelmente é fraude.

Recursos Adicionais

Se você quer aprender mais sobre Score de Crédito e educação financeira, aqui estão alguns recursos:

- Banco Central do Brasil: www.bcb.gov.br – Informações sobre crédito e Registrato

- Procon: www.procon.sp.gov.br – Proteção ao consumidor

- Ministério da Fazenda: www.gov.br/fazenda – Informações sobre impostos e dívida ativa

- Livros Recomendados: “O Homem Mais Rico da Babilônia” e “Pai Rico, Pai Pobre”

Próximos Passos: Seu Caminho para o Sucesso Financeiro

Agora que você entende por que seu Score está baixo e como melhorá-lo, é hora de agir.

Não espere mais um dia. Não espere mais uma semana. Comece hoje.

Aqui está seu roteiro para os próximos 30 dias:

- Consulte seu Score nos três birôs de crédito

- Identifique os principais problemas (atraso, negativação, alta utilização)

- Configure pagamentos automáticos para todas as suas contas

- Reduza sua taxa de utilização para abaixo de 30%

- Ative o Cadastro Positivo

- Autorize o Open Finance

- Evite fazer novas consultas de crédito

- Monitore seu Score a cada 2 semanas

Se você seguir esses passos, você verá melhorias significativas em seu Score em 30 dias. E em 6-12 meses, você terá uma transformação completa.

Lembre-se: o Score baixo não é permanente. Você pode melhorar. Você pode recuperar. Você pode vencer.

O tempo para agir é agora. Não deixe para depois. Sua vida financeira depende disso.